Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 11.09.23

Макро

Курс рубля

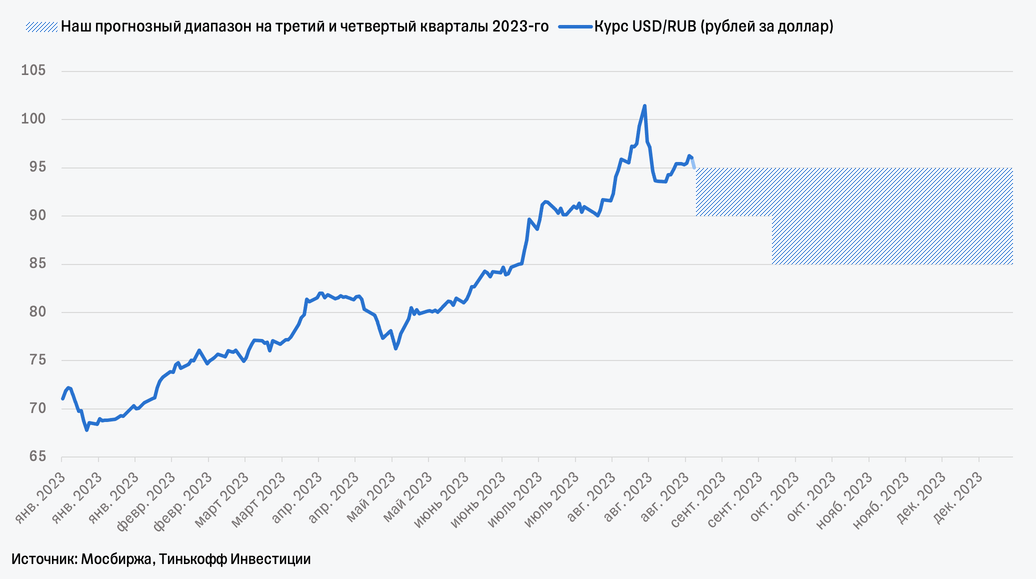

Курс рубля — одна из самых обсуждаемых тем минувшего лета. С начала 2023 года отечественная валюта ослабла более чем на 35% по отношению к доллару США, а в августе курс поднимался выше отметки 100 рублей за доллар. Столь стремительная девальвация рубля повлияла и на политику Банка России, и на доходы госбюджета.

Фундаментальная причина ослабления рубля с начала года кроется в сокращении профицита по счету текущих операций (экспорт сокращался, а импорт, наоборот, активно восстанавливался). По прогнозам Банка России, положительное сальдо текущего счета в этом году сузится в девять раз — до $26 млрд с рекордных $236 млрд в 2022 году.

Динамика валютного курса и сальдо счета текущих операций

Однако движение рубля невозможно полностью объяснить ухудшением торгового баланса. Поскольку даже в июле профицит счета текущих операций несколько превышал июньское значение ($1,8 млрд против $1,2 млрд), а рубль все равно продолжал слабеть в середине лета.

Дополнительное негативное влияние на рубль оказывали повышенные оттоки капитала из страны как со стороны компаний, так и со стороны населения на фоне сохраняющейся геополитической неопределенности. За последний год россияне существенно нарастили объем средств на депозитах в иностранных банках. По состоянию на начало июля эта величина была на уровне 6,4 трлн рублей, хотя еще на начало апреля 2022 года этот объем был на уровне 3 трлн рублей. К тому же сезон отпусков создавал дополнительный спрос на валюту.

Кроме того, экспортеры

Все это создавало существенный дисбаланс между спросом на валюту и ее предложением внутри страны, оказывая давление на рубль.

Какие меры были приняты для стабилизации курса?

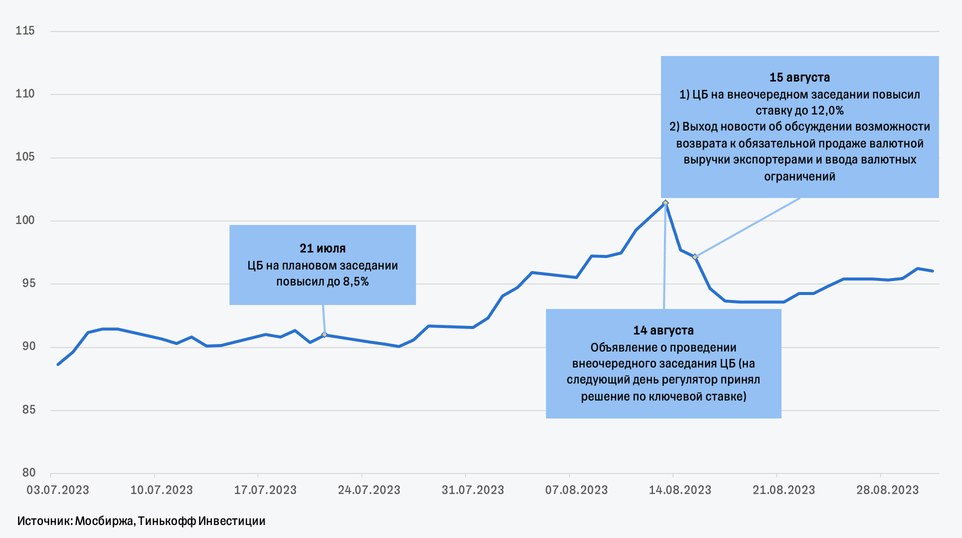

Столь стремительное ослабление отечественной валюты до уровней около 100 рублей за доллар не осталось не замеченным регулятором. Сначала Банк России заявил, что с 1 августа начнет продавать валюту в рамках зеркалирования инвестиций ФНБ, хотя официально регулятор не связывал данные действия с ослаблением рубля. А затем ЦБ принял решение не осуществлять покупку иностранной валюты до конца 2023 года в рамках зеркалирования операций Минфина по исполнению бюджетного правила.

Оба решения должны были благоприятно повлиять на курс рубля, однако в моменте они не оказали существенную поддержку локальной валюте. Поэтому 15 августа Банк России провел внеочередное заседание, на котором повысил ключевую ставку сразу на 350 б. п., до 12% годовых. А позднее стало известно, что экспортеры добровольно согласились увеличить продажи валютной выручки. На этом фоне давление на рубль несколько ослабло — и курс снизился до уровней около 95 рублей за доллар.

Курс USD/RUB и реакция властей

Что будет дальше?

Повышение ключевой ставки в текущих условиях влияет на курс через:

Снижение кредитной активности

И, как следствие, замедление роста объемов импорта.

Замедление оттока капитала

На фоне того, что ставки внутри страны становятся более привлекательными.

Это вкупе с увеличением валютных продаж экспортерами, улучшением конъюнктуры на мировом рынке нефти и сужением дисконта Urals к Brent (в июле до $15,7 за баррель) может, по нашему мнению, привести к укреплению рубля с некоторым лагом до уровней около 90 рублей за доллар уже к концу третьего квартала. Кроме того, готовность властей принимать жесткие меры для сдерживания курса дает явный сигнал о том, что уровни около 100 рублей за доллар являются критическими. Поэтому потенциал дальнейшего ослабления рубля выше этого критического уровня в среднесрочной перспективе ограничен.

Курс USD/RUB и реакция властей

Наш прогноз по валюте

Бюджет РФ

Одно из немногого, что в краткосрочной перспективе выигрывает от ослабления рубля, — это госбюджет. Слабый рубль увеличивает его доходную часть. Так, в июле нефтегазовые доходы госбюджета превысили уровни прошлого года.

В целом нет сомнений, что бюджет России в 2023 году будет исполнен с дефицитом. Однако размер этого дефицита порождает множество споров на протяжении всего года. Уже по итогам первых четырех месяцев

Так, в июне бюджет был исполнен с профицитом

В размере 679 млрд рублей. В первую очередь этому способствовал рост ненефтегазовых доходов на 39% месяц к месяцу и на 62% год к году, в том числе благодаря дивидендам от Сбера.

В июле восстановление продемонстрировали уже нефтегазовые доходы

Они увеличились на 53% месяц к месяцу на фоне роста нефтяных котировок, сокращения дисконта Urals к Brent и существенного ослабления рубля. Что касается ненефтегазовых доходов, то в июле они продолжили расти, прибавив 35% год к году.

При этом расходы госбюджета снижались

На 9% и 3% год к году соответственно на протяжении июня и июля.

В условиях геополитического кризиса и западных санкций бюджет РФ остается под давлением, однако не показывает признаков потенциального расширения до опасных размеров к концу года.

Помесячная динамика сальдо госбюджета в 2023 году с накопительным итогом

Что покажет госбюджет по итогам 2023 года?

В законе о федеральном бюджете на 2023 год были запланированы следующие значения.

- Доходы в размере 26,1 трлн рублей

По данной статье госбюджет, вероятно, сможет выйти на плановые значения и даже немного превысит их.

Ненефтегазовые доходы

Показывают сильную динамику в текущем году и по итогам первых семи месяцев достигли 10,33 трлн рублей. Минфин ждет, что по итогам года они будут на уровне 18 трлн рублей (в плане заложено 17,19 трлн рублей).

Нефтегазовые доходы

По итогам года могут не достичь плановых значений. Минфин прогнозировал их на уровне 8,9 трлн рублей по итогам 2023. Но за первые семь месяцев они составили менее половины от этой суммы — 4,19 трлн рублей. В последующие месяцы нефтегазовые доходы, вероятно, возрастут. Однако по итогам года недобор нефтегазовых доходов может составить порядка 0,9 трлн рублей. Его планируют покрыть с помощью средств из ФНБ.

Мы ждем, что по итогам года доходы госбюджета составят 26,5 трлн рублей.

В оставшиеся месяцы, по нашему мнению, они могут продолжить расти по следующим причинам:

- общемировой рост цен на энергоносители;

- сокращение дисконта Urals к Brent;

- уточнение определения налоговой базы для нефтяников (потолок по дисконту на Urals для НДПИ и НДД);

- разовый сбор с бизнеса (windfall tax);

- ослабление рубля, которое уже произошло.

- Расходы в размере 29,1 трлн рублей

По данной статье госбюджет, скорее всего, превысит плановые значения, учитывая текущую динамику госрасходов. В начале

Однако по итогам года мы, вероятно, увидим значения, близкие к 31 трлн рублей.

- Дефицит госбюджета в размере 2,9 трлн рублей (2% от ВВП)

По итогам 2023 года дефицит госбюджета, вероятно, превысит плановое значение и составит около 4,5 трлн рублей (или 3% от ВВП). При этом Минфин вряд ли испытает существенные проблемы с госбюджетом. Да, план министерства по дефициту госбюджета на текущий год выполнен не будет. И министр финансов Антон Силуанов в своих интервью подтверждает это, допуская вероятность увеличения дефицита госбюджета до уровней около 2,5% от ВВП. Однако дефицит госбюджета в размере 2—4% от ВВП не является

Фактический дефицит госбюджета с накопительным итогом и наш прогноз на конец 2023 года

В 2024–2025 годах мы ждем сокращения дефицита госбюджета до 3% и 2% от ВВП соответственно. Предполагаем, что нефтегазовые доходы будут чуть выше уровней текущего года на фоне благоприятной внешней конъюнктуры на рынке нефти. А ненефтегазовые доходы продолжат показывать сильную динамику, как и в 2023 году. К тому же ждем консолидации госбюджета, которая поможет улучшить расходную часть. Так, Минфин уже выступил с инициативой сократить незащищенные расходы госбюджета на 10%.

ВВП России

В первом и втором квартале этого года мы наблюдали быстрое восстановление экономики России. Такие макроэкономические индикаторы, как розничные продажи, промышленное производство, потребительское и корпоративное кредитование, а также индексы деловой активности, показывали преимущественно быстрые темпы роста. Во втором квартале ВВП (суммарный объем производства товаров и услуг в экономике в стоимостном выражении и основной индикатор экономического роста) показал мощный рост — на 4,9% в годовом выражении.

Прогнозы роста ВВП на 2023 год также пересматривались в большую сторону в последние месяцы. Так, Банк России прогнозирует рост ВВП на 1,5—2,5%, а глава Минэкономразвития ждет роста ВВП более чем на 2%.

Рост ВВП год к году

Тем не менее к концу второго квартала все больше макроэкономических индикаторов свидетельствовало о перегретости экономики.

Быстрый рост деловой и потребительской активности

Начал провоцировать усиление инфляционного давления.

Слабеющий рубль

Начал вносить существенный вклад в рост цен.

Рынок труда

Дополнительно подстегивал инфляцию. Условия на рынке труда остаются жесткими

Совокупность этих факторов вывела инфляцию на повышенные уровни в мае и июне, а в июле спровоцировала всплеск роста цен.

Сезонно сглаженный прирост цен к предыдущему месяцу в годовом выражении (SA)

С учетом набравшей обороты инфляции, перегретого рынка труда и перехода Банка России к сдерживающей

Ключевая ставка

На фоне значительного ускорения инфляции Банк России в конце июля повысил ключевую ставку на 100 б. п., до 8,5%. Оценить влияние этих мер в целом на экономику и в частности на динамику инфляции не получилось. Ведь новый импульс ослабления рубля (с конца июля по первую половину августа) потребовал от регулятора принятия срочных и весьма жестких мер. Как мы уже писали выше, на внеочередном заседании 15 августа Банк России повысил ключевую ставку сразу на 350 б. п., до 12%. По итогам заседания регулятор отметил, что увеличение внутреннего спроса, превышающее возможности расширения выпуска, усиливает устойчивое инфляционное давление и оказывает влияние на динамику курса рубля через повышенный спрос на импорт. В результате усиливается эффект переноса ослабления рубля в цены и растут инфляционные ожидания.

Будет ли ЦБ еще повышать ставку?

На внеочередном заседании в августе регулятор не дал сигнала относительно дальнейшей политики. Однако ближе к сентябрьскому заседанию стали появляться комментарии от представителей регулятора о том, что Банк России не исключает дальнейших повышений, поскольку проинфляционные риски остаются значительными. К тому же валютный курс несущественно отреагировал на повышение ставки до 12%, превысив уровни 98 рублей за доллар в первую рабочую неделю осени. На этом фоне мы не исключаем, что регулятор может вновь повысить ключевую ставку в сентябре.

При этом наш базовый сценарий предполагает, что ключевая ставка на конец года будет на уровне около 13% годовых.

Динамика ключевой ставки и наш прогноз до конца 2023 года

Долговой рынок

Рублевые облигации

С момента выхода нашего предыдущего апдейта стратегии отечественный долговой рынок претерпел существенные изменения. Доходности по рублевым государственным заимствованиям значительно возросли, предвещая повышение ключевой ставки Банком России. Так, на коротком конце кривой доходности ОФЗ с конца апреля прибавили более 300 б. п.

Изменение кривой доходностей ОФЗ

Тем временем кредитные спреды в корпоративном сегменте существенно сузились с начала года. К середине августа они опустились ниже своих средних исторических уровней, а по ряду бумаг — и до отрицательных значений, что отражало дороговизну корпоративного локального долга. Последние недели лета спреды начали корректироваться до более адекватных значений, тем не менее их уровень не выглядит столь привлекательным для инвесторов, как это было в последние полтора года.

Динамика кредитного спреда ликвидных корпоративных облигаций РФ

Наш взгляд

Мы

В целом сейчас корпоративные облигации с фиксированной ставкой выглядят уже не так привлекательно

Наши рекомендации

Облигации с фиксированным купоном

Облигации с плавающей ставкой (флоатеры)

ОФЗ с защитой от инфляции (линкеры)

Замещающие облигации

Ранее мы уже рассказывали про этот относительно новый вид квазивалютных облигаций на российском рынке. Напомним, что основные параметры замещающих облигаций идентичны параметрам евробондов, которые они замещают. Речь идет о таких характеристиках, как:

- Ставка купона;

- Срок погашения;

- Валюта номинала.

Различий всего два.

1. Выплаты по этим замещающим выпускам производятся в рублях по курсу Банка России.

2. Эти бумаги выпущены в российском контуре и не несут в себе инфраструктурных рисков.

Таким образом, российские инвесторы получают альтернативу уже имеющимся евробондам, только без инфраструктурных рисков. А эмитенты получают возможность добросовестно обслуживать свои обязательства перед российскими инвесторами, что помогает сохранить деловую репутацию и избежать дополнительного юридического давления.

Что сейчас происходит на рынке?

С начала 2023 года цены на замещающие облигации существенно снизились. Мы, как и прежде, отмечаем два ключевых фактора, которые привели к снижению цен:

- Желание реализовать замещающие бумаги у инвесторов, которые получили их в обмен на евробонды (в том числе на фоне ослабления рубля);

- Продолжающиеся обмены, которые создают давление на цены уже торгуемых бумаг.

При этом распродажам подвержены в большей степени замещающие облигации Газпрома, которые сейчас занимают более 70% объема рынка замещающих бумаг. Именно в них навес предложения оказывает существенное влияние на уже обращающиеся бумаги. Компания уже провела первый раунд замещения своих евробондов и в марте начала повторные обмены. Мы ожидаем, что в ближайшие месяцы негативный эффект от дополнительных объемов будет сохраняться, однако он уже не будет столь значимым.

Цены на замещающие облигации демонстрировали снижение с начала 2023 года. Но такая динамика вывела доходности бумаг на крайне привлекательные уровни. Как можно видеть на графике ниже, средняя доходность к погашению на рынке замещающих облигаций находится на уровне выше 9%, что существенно превышает текущие доходности сопоставимых по кредитному качеству бумаг на глобальном долговом рынке.

Сравнение средней доходности на российском рынке замещающих облигаций со средней доходностью корпоративных еврооблигаций инвестиционного качества развивающихся рынков

В настоящий момент самые доходные замещающие облигации — это бессрочные выпуски Газпрома

Доходность по ним превышает 15% годовых. Они отличаются от банковских бессрочных выпусков тем, что по ним:

- списание предусмотрено лишь в случае банкротства эмитента;

- проценты не сгорают в случае приостановки начисления процентов (их выплатят позднее).

Отдельно отметим, что замещение евробондов требуется только в общих случаях. Есть и исключения.

Какие есть исключения?

Согласно июльскому решению подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций, эмитент может не проводить замещение своих евробондов при одном из двух условий:

- если он получит согласие держателей еврооблигаций в необходимом виде на осуществление прямых выплат по ним в НРД;

- если погашение еврооблигаций наступает до 31.12.2024.

Ряд эмитентов уже раскрывали планы по проведению нестандартного варианта замещения или делали выбор в пользу осуществления прямых выплат в НРД.

ВЭБ.РФ

На ПМЭФ-2023 заместитель председателя госкорпорации заявлял, что компания не планирует замещать еврооблигации, которые остаются в обращении, потому что уже осуществляет прямые выплаты держателям этих евробондов. Однако эти заявления были сделаны до публикации разъяснений от подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

ВТБ

В июле представители банка сообщали СМИ о том, что ВТБ рассматривает вариант замещения своих бессрочных еврооблигаций локальными облигациями, номинированными в рублях, а не в оригинальных валютах.

Норникель

В конце августа компания объявила о проведении опроса среди держателей своих евробондов с погашением в 2025 и 2026 годах по вопросу возможности сохранить прямые выплаты.

В целом мы ждем, что большинство российских эмитентов еврооблигаций с погашением после 31.12.2024 будут выпускать замещающие облигации и проведут замещение в четвертом квартале текущего года.

Наш взгляд

По нашему мнению, текущий рост доходностей открывает перед инвесторами крайне привлекательные возможности инвестировать свои средства в квазивалютные инструменты качественных эмитентов под высокие доходности. Бумаги могут оставаться под давлением до конца года, но затем доходности начнут нормализовываться — по мере того как процесс замещения бумаг будет подходить к концу. Это будет транслироваться в умеренный рост по телу долга.

Наши рекомендации

Юаневые облигации

Мы уже рассказывали о том, что первые размещения юаневых бумаг, которые состоялись на российском рынке летом — осенью 2022 года, проводились на фоне крайне ограниченного перечня консервативных валютных инструментов. У инвесторов не было особых альтернатив для размещения своих валютных остатков под

Однако с тех пор предложение валютных инструментов растет как за счет новых выпусков в юанях, так и за счет размещения замещающих облигаций (по которым доходности существенно выше). Поэтому инвесторы начинают требовать более высоких доходностей и от юаневых бумаг. Это давит на цены уже выпущенных юаневых облигаций. Поэтому минувшим летом доходности юаневых облигаций продолжили расти.

Доходность российских облигаций, номинированных в юанях

Наш взгляд

Мы ждем сохранения текущей тенденции (роста доходностей и падения цен) в сегменте юаневых облигаций в ближайшем будущем. На этом фоне мы оцениваем данный сегмент скорее нейтрально и рекомендуем такие бумаги только долгосрочным инвесторам.

Наши рекомендации

Рынок акций

Российский рынок акций продемонстрировал мощный рост с начала года, даже несмотря на эпизоды внутриполитической нестабильности и нервное ожидание коррекции многими игроками. И этот рост еще больше впечатляет, если взглянуть на динамику бумаг за пределами голубых фишек. Так, с начала года 77% из 227 торгующихся акций и расписок на Мосбирже обогнали индекс Мосбиржи. Причем 70% бумаг, обогнавших индекс, — это акции с третьим уровнем листинга.

Изменение цены акций с начала года

Теперь инвесторы задумываются о том, чего же ждать дальше. Чтобы ответить на этот вопрос, посмотрим, какие драйверы роста рынка работали в первой половине года и какие из них могут поддерживать рынок в дальнейшем. Основные драйверы роста российского рынка акций с начала года:

- Возврат к публикации финансовых отчетов и восстановление финансовых показателей компаний;

- Ожидание редомициляций (переноса регистраций) и снижения рисков владения расписками компаний, которые зарегистрированы за границей;

- Возобновление выплаты дивидендов;

- Ослабление рубля и стремление инвесторов защититься от его девальвации и инфляции;

- Недооцененность российских акций.

Из этого списка, на наш взгляд, перестают работать только два драйвера роста:

- Недооцененность акций;

- Ослабление рубля.

О рубле мы в деталях писали выше, а сейчас остановимся подробнее на недооцененности бумаг.

Недооцененности больше нет

В текущих условиях произвести комплексную оценку недооцененности российского рынка акций довольно сложно, так как большое количество голубых фишек не публиковали финансовые отчеты. Но мы

- компании из проциклических сырьевых секторов;

- компании из менее циклического потребительского сектора.

Условие попадания в эти группы — наличие информации о прибыльности компании (финансовый отчет или хотя бы фрагментарная информация о прибыли за 2022 год) и наличие самой прибыли, чтобы мы могли построить бенчмарк для оценки по

Сравнение текущих мультипликаторов с историческими средними

Аналогичный расчет мы провели и для акций российских

Сравнение текущего мультипликатора со средним историческим у акций IT-компаний

Результаты нашего анализа показывают, что в целом российский рынок уже торгуется по справедливым оценкам. Он может расти и дальше, но фактор недооцененности больше не будет создавать серьезных импульсов.

Если в начале 2023 года все российские акции были недооценены и поэтому росли, то теперь, когда рыночные оценки близки к справедливым, инвесторам будет куда труднее искать доходные истории. Но такие истории точно будут. Ими станут бумаги, которые будут прибавлять за счет других драйверов роста (увеличения финансовых показателей, анонсов дивидендов, новостей о редомициляции и других корпоративных событий).

Следить за рынком и идентифицировать доходные истории под силу не каждому. Чтобы не пропустить их и сэкономить время и силы, можно подключить стратегию автоследования от профессиональных управляющих

Доверие частных инвесторов как драйвер роста

Мы собрали данные опроса аналитического центра НАФИ, а также провели собственный опрос среди клиентов на предмет восприятия инвестиционных инструментов. Результаты крайне интересные.

По данным опроса НАФИ, россияне ставят акции как объект инвестиций среди других классов активов на пятое место по надежности и на четвертое место по доходности. Примечательно, что доверие россиян к акциям в течение нескольких лет существенно выросло, а в рейтинге они обогнали даже вклады в коммерческих банках.

Рейтинг надежности финансовых инструментов для инвестиций

Также заметно, как растет вера россиян в инвестиции в недвижимость, золото и паевые инвестфонды (ПИФы). То есть граждане России становятся более избирательными в выборе инструментов для сбережений и занимают более активную позицию в плане формирования своего инвестиционного портфеля. А еще наглядно видно, как геополитический кризис и западные санкции в разы ускорили этот тренд. Если в 2021 году он только зарождался, то за последние полтора года получил огромный толчок к развитию.

Наш собственный опрос показал схожие результаты. Добавим, что наша аудитория более подкована в вопросах инвестиций, поэтому нам удалось еще и выявить изменения предпочтений по более узким классам инструментов. Так, российские инвесторы стали куда больше доверять инвестициям в российские акции, а вот уровень доверия к американским бумагам резко снизился. Также выросла вера инвесторов в рублевые облигации и золото.

Какие инструменты наиболее актуальны, по мнению наших клиентов

Россияне становятся все более финансово грамотными, и их доверие к финансовым инструментам, в особенности к российским акциям, растет. Горизонт планирования тоже, скорее всего, увеличивается. Все это будет транслироваться в постепенный рост активности частных инвесторов на рынке акций, а также в постепенный рост доли акций в их портфелях. Этот тренд будет поддерживать российский рынок акций в долгосрочной перспективе.

Сможет ли российский рынок акций в таком случае полностью восстановиться до прежних оборотов, которые наблюдались еще до ухода крупных западных инвесторов в 2022 году? Удивительно, но это уже в некотором смысле произошло. В июле объемы торгов акциями на Мосбирже уже достигли пусть минимальных, но отметок 2021 года. И это случилось во многом благодаря частным инвесторам.

Динамика объемов торгов акциями, депозитарными расписками и паями на Мосбирже

Быстро ли идет восстановление рынка акций?

Чтобы попытаться ответить на этот вопрос, можно обратиться к истории российского рынка. Правда, тут стоит учитывать, что сочетания такого большого количества негативных факторов, как в 2022 году, не было никогда, и есть только один

Мы построили динамику восстановления индекса РТС (чтобы учитывать девальвацию рубля) с минимумов

Динамика восстановления индекса РТС полной доходности после коррекции из-за геополитических кризисов

К нашему удивлению, текущее восстановление российского рынка в целом оказалось очень похожим на то, что мы видели раньше. И хотя проводить на основе этого графика

Даже несмотря на сложные условия 2014–2015 годов, российские компании смогли тогда адаптироваться, сохранить бизнес прибыльным и продолжить развиваться, что затем транслировалось и в доход для их акционеров.

Стоит ли сейчас инвестировать в российские акции?

Да, определенно стоит. Российские акции утратили несколько драйверов роста, но все еще сохраняют хороший потенциал. Рост уже будет не таким резким и повсеместным, как в начале 2023 года. И он будет происходить в основном за счет роста финансовых показателей и реализации корпоративных событий. Поэтому инвесторам нужно будет найти и выделить акции конкретных эмитентов, у которых будут эти драйверы и которые смогут обогнать рынок.

Если суммировать все за и против, получится следующее.

Наш выбор в каждом секторе

Сектор потребительских товаров первой необходимости

«Покупать»

Инвестиции в данный сектор носят защитный характер, поскольку потребительский спрос на товары первой необходимости устойчив даже в периоды экономического спада.

Так, бумаги крупнейшего агрохолдинга позволяют одновременно инвестировать в рынок сахара, свинины, масла и сельскохозяйственных культур. Мировые цены на масло, зерновые культуры и свинину пережили длительную коррекцию, но скоро могут войти в новый цикл роста. А еще во втором квартале Русагро приобрела долю в НМЖК, что позволит агрохолдингу стать безоговорочным лидером по производству майонеза в России.

Интересны акции производителя атлантического лосося и форели. Недавно компания

Что касается ритейлеров, таких как Магнит и X5 Retail Group, то здесь мы сохраняем умеренно позитивный взгляд на перспективы роста. Сейчас компаниям сложно расти органически

Наши фавориты:

Наш таргет — 1 500 рублей за акцию

Наш таргет — 1 310 рублей за акцию

Наш таргет — 7 150 рублей за акцию

Наш таргет — 2 600 рублей за акцию

Сектор потребительских товаров второй необходимости

«Покупать»

Компанию к этому сектору мы относим формально, на самом деле многие российские инвесторы считают ее

Аэрофлот

Выглядит как история восстановления и массивной реструктуризации бизнеса в текущих условиях. В конце августа компания возобновила публикацию отчетности по МСФО, что повышает прозрачность бизнеса. За первое полугодие

- высокие цены на авиационное топливо;

- убыточная первая половина 2023 года;

- отсутствие дивидендов;

- значительное размытие акционерного капитала.

Whoosh

Сервис аренды электросамокатов только в конце прошлого года вышел на биржу, но уже может похвастаться сильными финансовыми результатами. За 2022 год он нарастил выручку на 70%, доведя ее почти до 7 млрд рублей. А еще он уже генерирует чистую прибыль, несмотря на свой молодой возраст (на рынке всего четыре года). Так, за прошлый год он заработал более 800 млн рублей чистой прибыли, а за первое полугодие

Наш фаворит:

Наш таргет — 3 490 рублей за акцию

Здравоохранение

«Держать»

По данным Росстата, объем рынка платных медицинских услуг в России в 2022 году составил 1,2 трлн рублей, а за последние десять лет он рос в среднем на 11% в год. Частные клиники и госпитали

Данный сектор представлен на бирже только двумя компаниями.

MD Medical (Мать и дитя) и Европейский медицинский центр (EMC)

Их акции уже торгуются по справедливым рыночным оценкам: текущие мультипликаторы близки к их историческим уровням. Обе компании продвинулись в вопросе смены юрисдикции, поэтому за последний месяц их бумаги показали ускоренный рост. Из этих двух компаний мы выделяли MD Medical — она была одним из фаворитов нашей прошлой стратегии. Но недавно ее бумаги превысили наш таргет. Мы обновим наши прогнозы по компании после того, как она представит консолидированную отчетность за первое полугодие

«Держать»

После убыточного

Сбер

Остается самым сильным игроком в банковской отрасли. За первое полугодие

Остается еще одним нашим фаворитом в финансовом секторе. Обороты на фондовом рынке начиная с марта 2023 года стали демонстрировать кратный рост в годовом выражении на фоне низкой базы прошлого года (например, во втором квартале обороты выросли более чем вдвое год к году). Благодаря этому растут и комиссионные доходы Мосбиржи (+49% год к году во втором квартале). А вот процентные доходы во втором квартале ожидаемо упали, потому что Мосбиржа больше не может зарабатывать на остатках по счетам типа С (после января эти средства перевели в Агентство по страхованию вкладов по решению Банка России). Однако биржа все еще может зарабатывать на клиентских остатках на ее счетах (за пределами счетов типа С). А недавнее повышение ключевой ставки Банком России до 12% дает бирже основания повысить процент, под который она размещает клиентские остатки. Поэтому ждем восстановления процентных доходов Мосбиржи. Добавим, что биржа выплачивает дивиденды, что, безусловно, повышает привлекательность ее бумаг для частного инвестора.

Наши фавориты:

«Покупать»

Уникальный игрок на рынке недвижимости. В текущих условиях ему удается хорошо зарабатывать как на первичном, так и на вторичном рынке недвижимости. Если ставки по ипотеке растут и негативно влияют на частоту сделок с недвижимостью на вторичном рынке, то это увеличивает срок размещения объявлений на платформе, а значит, увеличивает и доход Циана от размещения объявлений (это приносит компании около 60% выручки). На первичном же рынке Циан выигрывает от льготных ипотек. Его бизнес-сегмент генерации лидов для девелоперов (около 30% выручки) наращивает доходы во время бума жилищного строительства и спроса на жилье и особенно выигрывает от конкуренции среди застройщиков.

Во второй половине 2022 года Циан смог выбраться из убытков и с тех пор продолжает зарабатывать чистую прибыль. Компания накопила на своих счетах уже более 5 млрд рублей. Часть этих средств в перспективе она может направить на дивиденды (если решит вопрос с редомициляцией). Это будет дополнительным катализатором роста акций. С момента открытия нашей идеи на покупку весной бумаги Циана прибавили более 60%.

В этом секторе у нас появилась новая идея. Компания выигрывает от текущего дефицита кадров на российском рынке труда, который образовался ввиду восстановления экономики и спроса на трудовые ресурсы. Чем выше спрос на рабочую силу и острее дефицит соискателей вакансий, тем дольше и дороже поиск кандидатов и тем больше доходы HeadHunter, который как раз и предлагает услуги для поиска этих кадров. Отметим, что

А еще мы продолжаем позитивно оценивать перспективы ведущего игрока на отечественном рынке кибербезопасности.

Один из фаворитов нашей прошлой стратегии. Да, инвестиции в развитие новых продуктов и расширение присутствия на рынке оказали давление на маржинальность компании. Поэтому в первом полугодии

Наши фавориты:

Наш таргет — 4 305 рублей за акцию

Наш таргет — 1 058 рублей за акцию

Наш таргет — 2 585 рублей за акцию

Коммуникации и телеком

«Покупать»

В этом секторе наш безусловный фаворит. С уходом иностранных конкурентов с российского рынка Яндекс смог существенно нарастить свою долю на рынке

Яндекс Лавка приносит положительную EBITDA уже два квартала подряд.

Остальные активы

Яндекс Плюс впервые показал положительную EBITDA во втором квартале

Однако риски, связанные с реструктуризацией бизнеса, в бумагах Яндекса сохраняются. Ждем, что компания представит детали по этому вопросу до конца года.

Бумаги этого

МТС

Еще один крупный игрок в этом секторе. Учитывая дефицит зарубежного оборудования и высокую капиталоемкость

Наш фаворит:

Наш таргет — 3 676 рублей за акцию

Нефть и газ

«Держать»

В текущих условиях акции нефтяных компаний могут предоставить инвесторам неплохую защиту от ослабления рубля и инфляции. Ведь цены на нефть на мировом рынке будут, скорее всего, довольно стабильны при условии, что ОПЕК и Россия продолжат своевременно управлять размером предложения на мировом рынке нефти (до сих пор им это удавалось). К тому же рубль ослаб, и пока перспектив для его значительного укрепления нет. Поэтому нефтяники смогут еще

Помимо отраслевого комментария, хочется отметить, какие есть уникальные драйверы роста у некоторых бумаг.

Сургутнефтегаз

Должен выплатить по префам довольно высокие дивиденды в 2024 году, так как платит их из прибыли от валютной переоценки своих долларовых депозитов (на сумму около $60 млрд на конец 2022 года). Если в конце 2023 года курс рубля будет в диапазоне 85—95 рублей за доллар, то префы Сургутнефтегаза могут принести дивидендную доходность в размере 21—31% к текущей рыночной цене. Вряд ли

Лукойл

На наш взгляд, самая привлекательная ставка в нефтегазовом секторе сейчас. Недавно стало известно, что крупнейшая частная нефтяная компания хочет выкупить у

Газпром

В предстоящий

НОВАТЭК

Выигрывает там, где проигрывает Газпром. Экспорт газа в виде СПГ, кажется, станет приоритетным направлением развития отрасли. И у НОВАТЭКа есть все необходимые технологии и опыт, а также способность привлекать финансирование под свои проекты. Сейчас компания может похвастаться лучшими долгосрочными перспективами развития в газовом секторе. Помимо завершения текущих

Наши фавориты:

Наш таргет — 7 500 рублей за акцию

Наш таргет — 1 750 рублей за акцию

Наш таргет — 60 рублей за преф

Материалы

«Держать»

В секторе добычи минерального сырья перспективы компаний сейчас выглядят совершенно

Металлурги уже прошли самый сложный период — период адаптации и стабилизации бизнеса. Поэтому у них сейчас начинается время роста. Большинство из них наконец возобновили публикацию отчетов. Это повышает доверие инвесторов к компаниям и может стать драйвером роста их акций. Кроме того, опубликованные финансовые результаты выглядят весьма неплохо. Некоторые компании уже даже публично комментируют планы по возвращению к дивидендным выплатам, что также будет крайне позитивно влиять на восприятие их бумаг частными инвесторами.

ММК

Среди металлургов мы отдаем предпочтение акциям этой компании. У ММК есть большой фокус на российский рынок, где спрос поддерживается государственными программами в области строительства. Поэтому бизнес ММК меньше подвержен рискам падения цен и спроса на сталь на мировых рынках. А ведь это уже происходит, и, скорее всего, ситуация может ухудшиться в случае рецессии в мировых экономиках. К тому же мы считаем, что акции ММК более недооценены по мультипликаторам, чем бумаги Северстали и НЛМК.

С золотодобытчиками дела обстоят иначе.

У компании есть хороший потенциал роста: он может нарастить добычу и выиграть от роста цен на золото, которого мы ждем на фоне рецессии в США и перехода ФРС к смягчению

Полиметалл

Компания проходит непростой период трансформации. Редомициляция и планы по продаже активов нервируют инвесторов, а торги его акциями все еще приостановлены

Производители удобрений сейчас вряд ли смогут привлечь инвесторов, которые рассчитывают на существенный рост. Акции этих компаний могут принести дивиденды, но не более того. Падение мирового спроса на удобрения продолжает давить на цены, а увеличение налоговой нагрузки бьет по маржинальности бизнеса. Пока компаниям удается компенсировать эти два негативных фактора за счет слабого рубля.

ФосАгро

Единственный значительный драйвер роста, который мы видим у компании — это возможный выкуп акций у нерезидентов (по аналогии с НОВАТЭКом и Лукойлом). Но в остальном существенного роста от производителей удобрений мы не ждем.

Русал и Норникель

Производители цветных металлов, такие как Русал и Норникель, на наш взгляд, в текущей фазе цикла выглядят слабо. Ведь они обслуживают в основном внешний спрос со стороны мирового рынка. А там сейчас наблюдается падение цен и спроса на фоне ожидаемых рецессий в западных экономиках и слабого восстановления экономики Китая. К тому же от Русала и Норникеля у нас сейчас нет никаких дивидендных ожиданий. У первого —

Наши фавориты:

Промышленность

«Держать»

В этом секторе довольно мало ликвидных акций, поэтому инвестиции связаны с высоким риском.

На наш взгляд, бумаги этой компании выглядят интересно для инвесторов со среднесрочным горизонтом. В этом году компания зарабатывает рекордную прибыль на фоне роста международных тарифов на перевозку нефти. Они растут

Наш фаворит:

Наш таргет — 160 рублей за акцию

Коммунальные услуги

«Продавать»

Это отрасль с регулируемой индексацией тарифов и довольно часто со значительным привлечением долгового финансирования. В текущих условиях, когда риски разгона инфляции возросли, а вместе с ними и ключевая ставка, компаниям, которые предоставляют коммунальные услуги, будет непросто. Рост их выручки ограничен тарифами, а вот рост затрат вполне вероятен. Поэтому им будет трудно наращивать прибыль.

Юнипро

Единственный, кто интересно выглядит в этом секторе.

Наш фаворит:

Наш таргет — 3,0 рублей за акцию

Недвижимость

«Держать»

На российском рынке недвижимости ситуация постепенно стабилизируется: предложение подстраивается под спрос, а льготная ипотека и снижение начального платежа с удлинением срока ипотеки от застройщиков продолжают поддерживать рынок.

Среди акций выделяем бумаги этой компании. Повышение ключевой ставки Банком России до 12% слабо влияет на бизнес этого девелопера, потому что большую часть сделок он проводит за счет льготной ипотеки или субсидирования. Во втором квартале Самолет объявил о покупке застройщика ГК МИЦ, что позволит ему усилить позиции на рынке Москвы и Московской области. Добавим, что Самолет развивает перспективное направление индивидуального жилищного строительства (ИЖС), которое поможет диверсифицировать каналы продаж. Земельный банк Самолета под индивидуальную застройку оценивается в 2,9 тысячи гектаров.

Наш фаворит:

Наш таргет — 4 400 рублей за акцию

Читайте в других частях стратегии:

Стратегию подготовили

Кирилл Комаров

Руководитель отдела инвестиционного консультирования

Ляйсян Хусяинова

Старший аналитик

Михаил Иванов

Кредитный аналитик

Маргарита Яковлева

Старший аналитик

Александр Алексеевский

Старший аналитик

Дария Лехницкая

Руководитель редакционного отдела

Анастасия Ермолаева

Старший редактор