Кто должен платить НПД — налог на профессиональную деятельность?

Уплата налога — ответственность самозанятого. Компания-заказчик может упростить для самозанятого уплату налога с помощью сервиса выплат от Тинькофф.

Если у компании-заказчика не подключен сервис выплат от Тинькофф, самозанятому нужно самостоятельно регистрировать доход и платить налог в приложении «Мой налог», личном кабинете налогоплательщика или банковском сервисе для самозанятых, например Тинькофф.

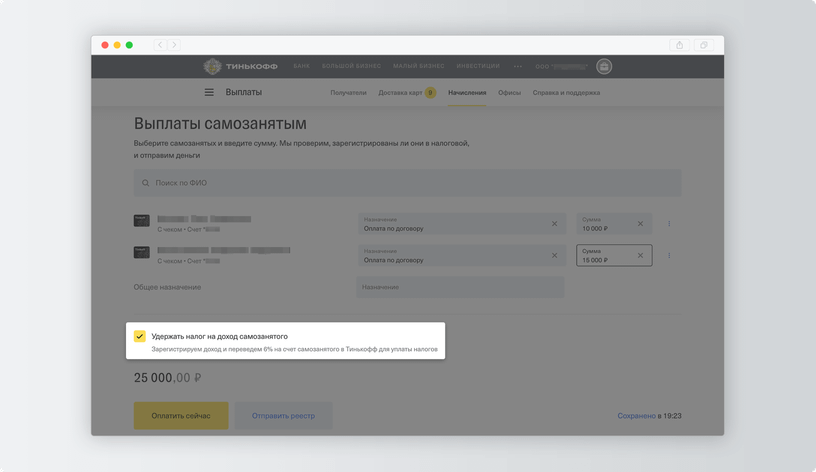

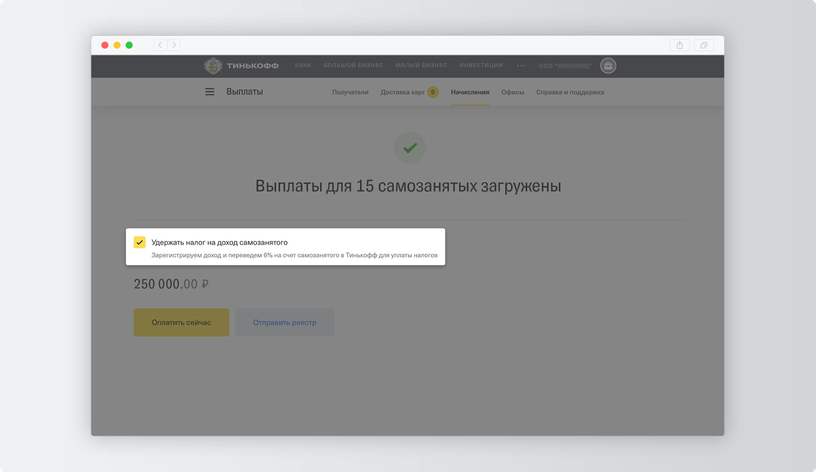

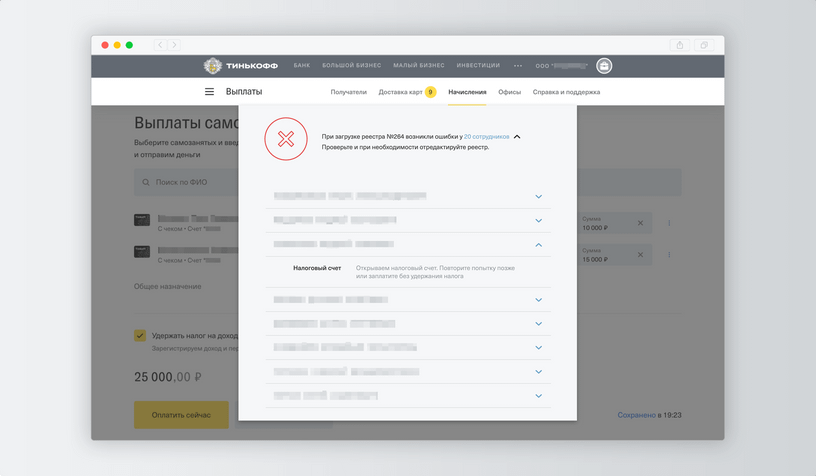

Если компания-заказчик работает с самозанятым через сервис выплат от Тинькофф, это происходит автоматически — компании нужно только поставить галочку в чекбоксе «Удержать налог на доход самозанятого» перед платежом, а самозанятому — дать права на уплату налога Тинькофф.

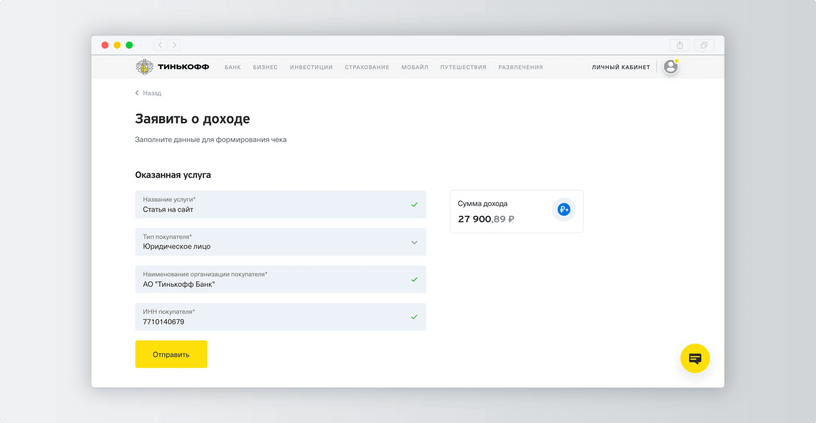

- Регистрация дохода. Самозанятый получает деньги от компании и регистрирует их: вводит сумму, назначение платежа и ИНН и название компании. После этого сервис выдает ссылку на чек, ее самозанятый отправляет в компанию. Зарегистрировать доход нужно до 9-го числа месяца, следующего после оплаты.

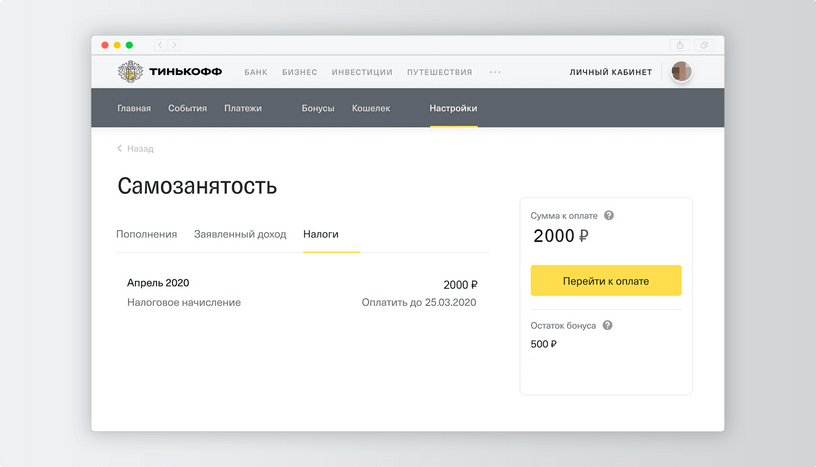

Самозанятый регистрирует доходы в личном кабинете Тинькофф с помощью сервиса «Самозанятость» - Уплата налога. С 9 по 12-ое число следующего после оплаты месяца налоговая считает сумму налога: она появляется в приложении «Мой налог» и в личном кабинете на сайте ФНС не позднее 12-го числа, а в личном кабинете Тинькофф, если подключен сервис «Самозанятость», — 13-го числа.

Самозанятый заходит в приложение или личный кабинет Тинькофф и уплачивает налог одной кнопкой. Сделать это нужно до 28-го числа текущего месяца.

Самозанятый уплачивает налог в личном кабинете Тинькофф

За неуплату налога инспекция начислит самозанятому пени за каждый день просрочки. Ставка — 1/300 по ключевой ставке Центробанка. А если он при этом вовремя не регистрирует доход, то дополнительно будет штраф — 20% от суммы доходов, если повторится в течение полугода — на всю сумму дохода.