Среднесрочное инвестирование

Формирование

Среднесрочное инвестирование

Формирование

Как формируют портфель/стратегии для людей с высоким уровнем доходов и почему

Инвестиции на фондовом рынке будут эффективным инструментом управления капиталом для частного инвестора в случае системного подхода к процессу инвестирования.

Системный подход заключается:

Инвестор может преследовать всего одну цель, не зависящую от его будущих жизненных потребностей: максимизацию доходности портфеля на единицу риска (т. е. максимизацию коэффициента Шарпа). В этом случае инструменты в инвестиционный портфель подбираются таким образом, чтобы максимизировать его доходность при минимально возможном риске. Для этого могут использоваться различные техники математического моделирования.

Либо целей может быть несколько в зависимости от будущих потребностей инвестора. Такие цели можно разделить на запланированные и незапланированные.

К запланированным целям могут относиться:

К незапланированным целям могут относиться:

В этом случае инвестор составляет несколько отдельных субпортфелей с подходящей комбинацией классов активов для достижения каждой отдельной цели. В этом очень хорошо может помочь наличие мультисчетов в Тинькофф Инвестициях: можно создать отдельные инвестиционные счета для каждой цели и эффективнее управлять рисками.

При формировании инвестиционного портфеля инвестор должен определиться с двумя вещами — целевыми параметрами портфеля и ограничениями, которые будут оказывать влияние на целевые параметры.

К целевым параметрам относятся:

Ограничениями являются:

При этом необходимо всегда помнить о том, что доходность тесно связана с риском и фундаментальный принцип этой взаимосвязи заключается в том, что чем выше риск, тем выше доходность. Причем зависимость нелинейная — риск растет быстрее, чем доходность.

Риск-профиль инвестора определяется двумя параметрами — способностью и готовностью брать на себя риск. Способность брать на себя риск определяется объективными факторами, в то время как готовность брать на себя риск — это более субъективный, эмоциональный параметр.

Способность брать на себя риск определяется:

Готовность брать на себя риск определяется инвестором на основе его субъективных ощущений и желаний. И может быть выше способности брать риск.

Вывод об общем уровне риска для инвестора делается на основе наиболее консервативного уровня из способности и готовности брать на себя риск.

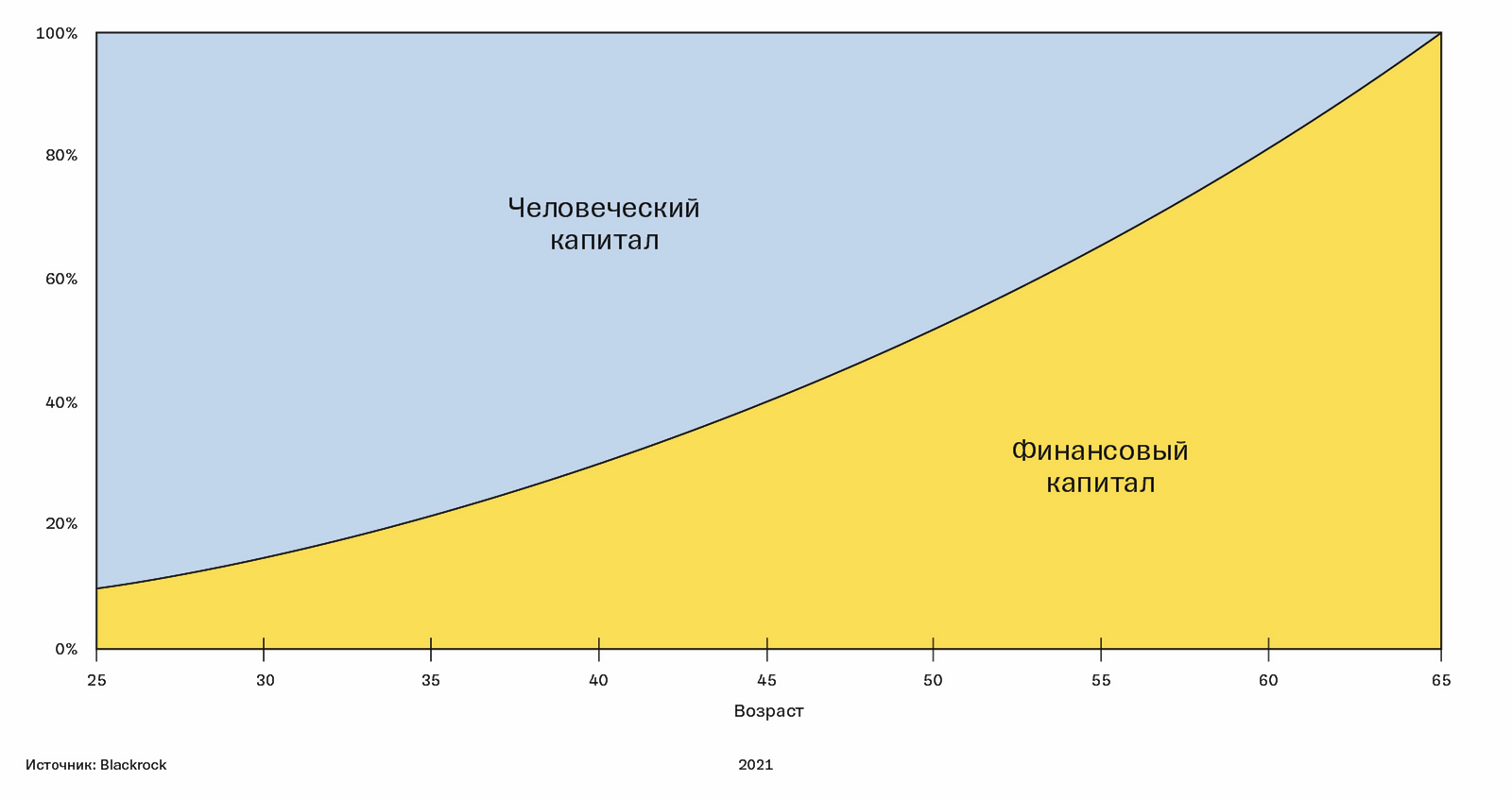

Согласно лучшим практикам, частный инвестор при управлении своим капиталом и составлении портфеля должен учитывать не только имеющиеся у него на данный момент физические активы (ценные бумаги, недвижимость, прочие активы), но и так называемый человеческий капитал (англ. human capital). Человеческий капитал представляет собой приведенную сумму всех будущих доходов инвестора от его трудовой деятельности (заработной платы, бонусов и т. д.) в течение оставшегося срока жизни. Соотношение человеческого и финансового капитала меняется с возрастом. В начале жизни доля человеческого капитала в общей сумме, как правило, превышает долю финансового капитала, так как впереди еще вся трудовая деятельность. К пенсионному возрасту доля человеческого капитала снижается до нуля.

Учет человеческого капитала может быть полезен при составлении инвестиционного портфеля в процессе определения долей разных классов активов. Считается, что в среднем человеческий капитал примерно на 30% подобен акциям и на 70% облигациям (в связи с высокой долей постоянных денежных потоков). Поэтому составляя инвестиционный портфель в начале жизненного пути, инвестор может позволить аллоцировать (распределить) большую часть портфеля в акции, принимая во внимание длинный инвестиционный горизонт и существенный размер человеческого капитала. И наоборот: к пенсионному возрасту существенную долю в портфеле должны занимать инструменты с фиксированной доходностью, по крайней мере на сумму, которой инвестор не может рисковать.

Возможная аллокация активов в портфеле в зависимости от возраста инвестора:

Представим гипотетическую семью: муж, 54 года, предприниматель; жена, 55 лет, хирург; дочь, 25 лет; сын, 18 лет; внучка с ограниченными возможностями.

Семья определила для себя следующие цели:

Цель по поддержанию уровня жизни может быть разбита на три составляющих:

1. Необходимый минимум (при наихудшем сценарии развития событий).

2. Базовый уровень (поддержание текущего уровня жизни).

3. Улучшение уровня жизни.

С учетом возраста и целей уровень риска и аллокация активов в инвестиционном портфеле этой семьи могут выглядеть следующим образом:

Прирост капитала. Эта роль может быть приоритетом для портфелей с долгосрочным временным горизонтом и относительно высокой целевой доходностью. Исторически максимальную доходность приносили акции, они лучше всего подходят для этой роли.

Защита. Определенные классы активов, имеющие низкую корреляцию с рискованными активами, могут играть роль убежища во времена, когда фондовый рынок находится под давлением. Такие активы помогают диверсифицировать портфель, снизить его волатильность. К таким активам относятся денежные средства, государственные облигации, золото и драгоценные металлы.

Получение регулярного дохода. Такие классы активов, как облигации, банковские депозиты, недвижимость, привилегированные акции способны приносить регулярный доход при относительно низкой волатильности. При этом уровень доходности у этих классов активов обычно ниже, чем у обыкновенных акций.

Прирост капитала и получение регулярного дохода. Акции компаний, которые платят высокие дивиденды, акции фондов недвижимости (REIT) подходят для этой роли.

Защита от инфляции. От неожиданных скачков инфляции могут защитить облигации с привязкой к инфляции и сырьевые товары: энергоносители, сельскохозяйственные товары, промышленные металлы.

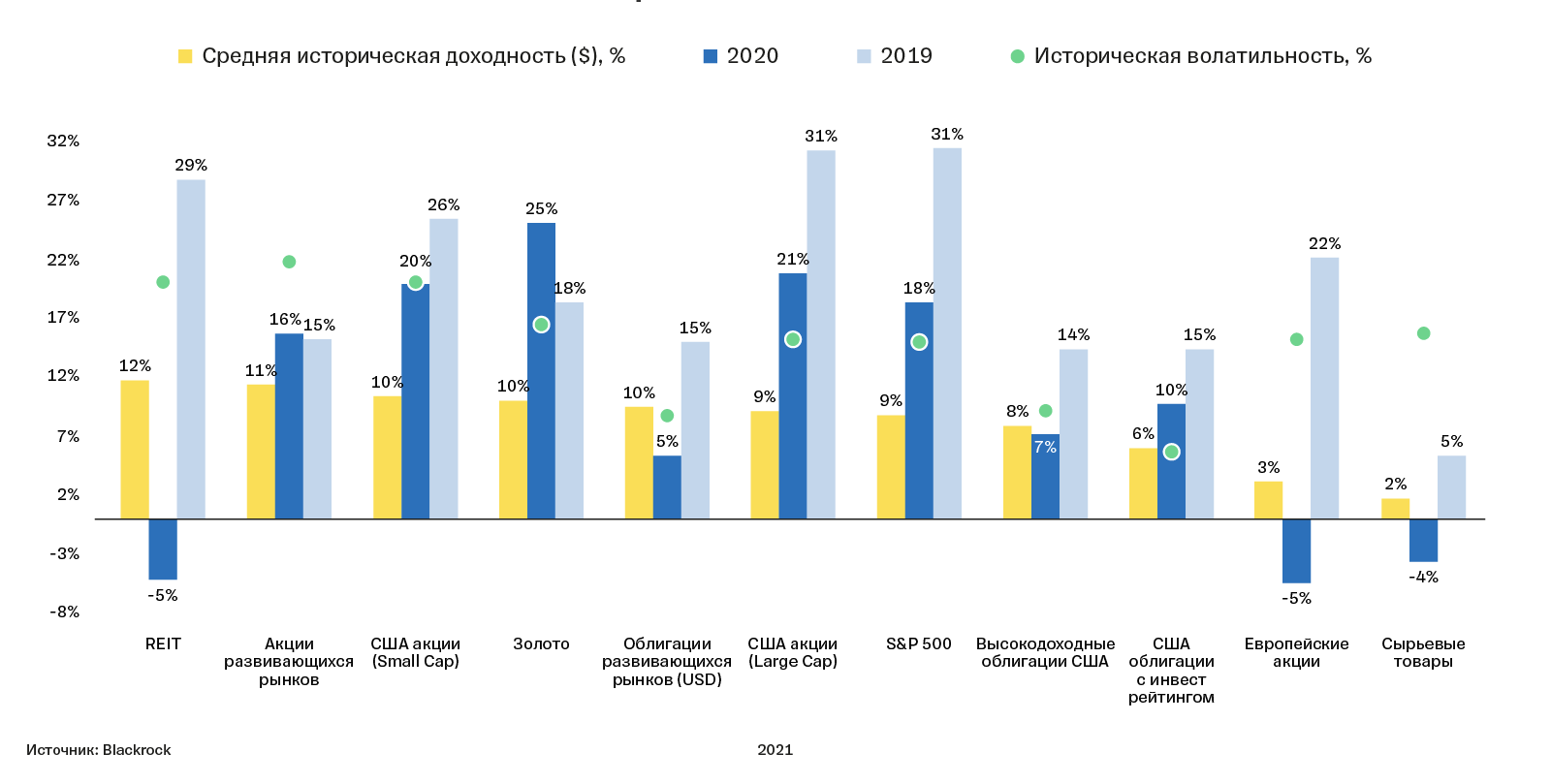

За последние 22 года наибольшую среднегодовую доходность показали фонды недвижимости и акции развивающихся рынков. При этом они были самыми волатильными.

Лучшими классами активов по соотношению доходности и риска (волатильности) были американские облигации с инвестиционным рейтингом и облигации развивающихся стран. Акции американских компаний большой капитализации также показывали неплохое соотношение риска и доходности.

Самым плохим классом активов по соотношению риска и доходности были сырьевые товары.

График исторической доходности, представленный выше, наглядно показывает, что доходность большинства классов активов в 2020 и 2019 году сильно выбивается на фоне средних исторических значений. Финансовые рынки имеют тенденцию возврата к среднему, поэтому инвестору не стоит рассчитывать на продолжение периода аномально высокой доходности в ближайшие годы.

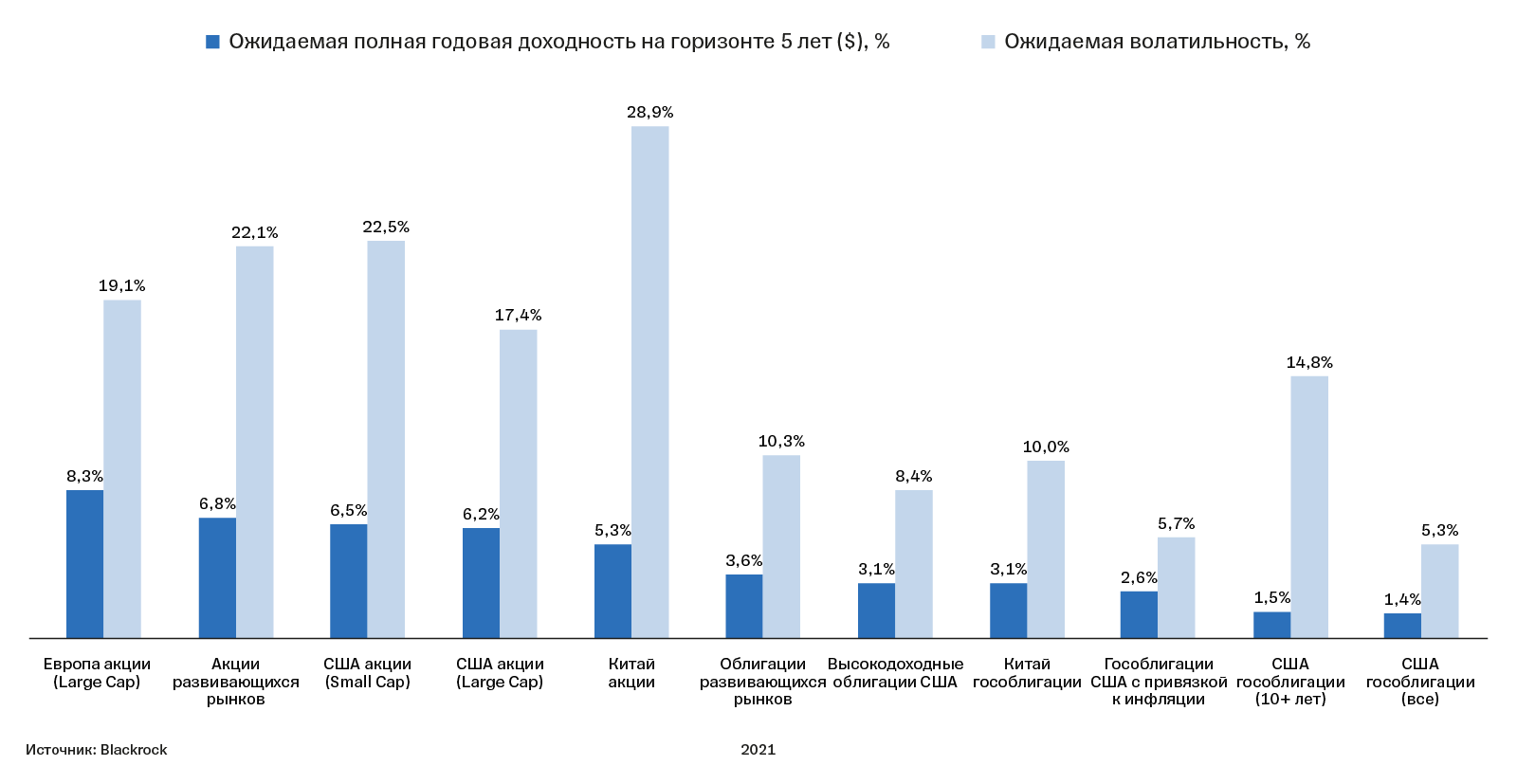

Ниже приведены ожидания по доходности разных классов активов на ближайшие 5 лет, рассчитанные инвестиционной компанией BlackRock.

Для инвестора с длинным горизонтом инвестирования пассивные долгосрочные инвестиции имеют целый ряд преимуществ перед активной торговлей.

Ни один инвестор не может постоянно определять идеальные точки входа для инвестиций. После входа в позицию цены активов на краткосрочном интервале времени могут существенно отклоняться от цены покупки, принося инвестору убыток. В таких случаях активный инвестор может регулярно фиксировать эти убытки, в то время как долгосрочный инвестор, понимая, что фундаментально актив недооценен, будет дальше держать позицию, в конечном счете дождавшись момента, когда рыночная цена достигнет справедливой.

По большому счету при инвестировании долгосрочно не сильно важен тайминг. Исследования показывают, что на длинном горизонте инвестор, идеально угадывающий точки входа (т. е. тот, кому удается постоянно покупать на дне рынка, продавать на пике, чего добиться на практике невозможно), в итоге не сильно обыгрывает инвестора, который просто регулярно инвестировал в рынок при возникновении свободных средств, либо инвестора, который инвестировал равными суммами каждый месяц вне зависимости от уровней рынка.

Представим двух инвесторов с инвестиционным горизонтом 10 лет, оба зарабатывают 8% доходности в год, первоначальные инвестиции 100 млн рублей, ставка налога 13%.

Первый торгует активно, т. е. ежегодно имеет 8% реализованной прибыли, подлежащей налогообложению. К концу 10-летнего периода сумма на его счете составит: FV = 100 млн × (1 + 0,08(1 − 0,13))10 = 196 млн рублей.

Второй инвестирует долгосрочно, реализует полученную прибыль в конце 10-летнего горизонта. К концу 10-летнего периода сумма на его счете составит: FV = 100 млн × ((1 + 0,08)10(1 − 0,13) + 0,13) = 201 млн рублей.

Также долгосрочный инвестор может воспользоваться льготой на долгосрочное владение ценными бумагами (более 3 лет), предусмотренной ст. 219.1 НК РФ. В этом случае к концу 10-летнего периода сумма на его счете составит: FV = 100 млн × (1 + 0,08)10 − (100 млн × (1 + 0,08)10 − 100 млн − 3 млн × 10) × 0,13 = 205 млн рублей.

Таким образом, через 10 лет только за счет налогового эффекта портфель долгосрочного инвестора будет дороже на 2—5%, чем портфель активного инвестора. То есть только чтобы достичь того же результата, доходность активного инвестора должна быть выше и в этом примере составлять не 8%, а 8,3—8,5% годовых без учета эффекта от более высокого размера комиссий.

Например, опять представим двух инвесторов с инвестиционным горизонтом 10 лет и первоначальным капиталом 100 млн рублей, зарабатывающих 8% годовых.

Первый активно торгует, ежедневно совершает сделки на 5% от счета. При комиссии 0,05% с оборота величина комиссий в год составит: 5% × 251 торговый день × 0,05% = 0,63% от счета. К концу 10-летнего периода сумма на его счете составит: FV = 100 млн × (1 + 0,08 − 0,0063)10 = 204 млн (без учета налогов).

Второй инвестирует долгосрочно, не совершает активных сделок в течение инвестиционного горизонта. К концу 10-летнего периода сумма на его счете составит: FV = 100 млн × (1 + 0,08) = 216 млн (без учета налогов).

Таким образом, через 10 лет в приведенном примере только за счет расходов на комиссии портфель долгосрочного инвестора будет выше на 5%, чем портфель активного инвестора. То есть только чтобы достичь того же результата, доходность активного инвестора должна быть выше и в этом примере составлять не 8%, а 8,6% годовых без учета налогового эффекта.

С течением времени и изменением рыночной стоимости активов структура портфеля отклоняется от целевой, изначально определенной инвестором. Для ее корректировки и возврата к целевой иногда имеет смысл периодически проводить ребалансировку долей классов активов в портфеле.

Однако также необходимо понимать, что для частного инвестора в некоторых случаях лучшей стратегией является спокойное выжидание и полный отказ от каких-либо действий, особенно от поспешных. Это особенно актуально в периоды сильных рыночных колебаний, когда решения инвесторов в основном будут основаны на эмоциях.

Если же инвестор решает проводить ребалансировку портфеля, это должно делаться систематически. Для этого можно выбрать один из типовых подходов к ребалансировке. Типичными подходами к ребалансировке являются календарная ребалансировка и ребалансировка на основе целевого диапазона весов.

Предполагает ее проведение на регулярной основе (ежемесячно, ежеквартально и т. д.). Основным преимуществом такого подхода является дисциплина и отсутствие необходимости постоянного мониторинга портфеля. С установленной регулярностью при отклонении фактических весов в портфеле от целевых инвестор производит ребалансировку, например, продавая выросшие акции и покупая на высвободившиеся средства другие классы активов, например облигации.

Недостатком является то, что между датой фактического отклонения структуры портфеля от целевой может пройти достаточно много времени, в течение которого портфель может иметь повышенную экспозицию на рисковые активы, чем предполагает риск-профиль инвестора.

Предполагает ее проведение в случае отклонения весов активов в портфеле от целевого диапазона. То есть изначально при составлении целевой структуры портфеля инвестор задает не жестко фиксированные веса для каждого класса активов, а целевой диапазон. Это делает подход к ребалансировке более гибким.

Поведенческие финансы

Как психология мешает нам зарабатывать на инвестициях. Наиболее распространенные предубеждения — когнитивные и эмоциональные. Как их избежать

«Главная проблема инвестора — и даже его злейший враг — это он сам»

Бенджамин Грэхем, «Разумный инвестор»

Психология инвестора оказывает сильное влияние на результаты инвестирования.

Классическая теория финансов предполагает, что все инвесторы действуют рационально и последовательно при принятии инвестиционных решений. Однако в реальной жизни люди склонны действовать нерационально. Согласно исследованию, проведенному профессором Гарвардского университета, 80% частных и 30% институциональных инвесторов действуют скорее инерционно, чем логично. Это несоответствие реальной жизни и классичефкой финансовой теории породило новый раздел финансовой науки — поведенческие финансы, который фокусируется на когнитивных и эмоциональных аспектах инвестирования, опираясь на психологию и социологию для исследования поведения инвесторов в реальной жизни.

Существует множество психологических ловушек, которые приводят к принятию не самых лучших инвестиционных решений. Понимание наиболее часто встречаемых и предсказуемых психологических проблем, мешающих инвесторам зарабатывать, может существенно улучшить результаты и спасти от убытков.

В целом психологические проблемы, приводящие к иррациональному поведению инвесторов, можно разделить на две категории:

Когнитивные искажения

Возникают в первую очередь из-за ошибочных выводов, сделанных на основе некорректной исходной информации или ошибок, допущенных при ее анализе. Такие ошибки обычно можно свести к минимуму

Эмоциональные предубеждения

Не связаны с сознательным мышлением и возникают спонтанно, на основе человеческих чувств, эмоций и интуиции. Эмоциональные предубеждения практически не поддаются исправлению, в отличие от когнитивных искажений. Но их можно распознать и приспособиться к ним

Возникает, когда инвестор изначально рационально сформировал точку зрения, но после появления новой, влияющей на прогноз информации проигнорировал ее.

Эффект консерватизма может быть снижен. Для этого инвестор прежде всего должен осознавать, что имеет место когнитивное искажение. И при появлении новой информации каждый раз задаваться вопросом, как она может повлиять на прогнозы, не игнорирует ли он ее.

Возникает, когда инвестор ищет только информацию, подтверждающую его точку зрения, и игнорирует информацию, ее опровергающую.

Эффект этого когнитивного искажения может быть снижен, если инвестор осознает его существование и при анализе делает акцент на поиск информации, не только подтверждающей его гипотезы, но и опровергающей их.

Когда инвестор неверно оценивает вероятность какого-либо события, основываясь на некорректном первоначально проведенном анализе или стереотипах. А также проводит анализ, основываясь на выборке малого размера.

Понимание теории вероятности и статистического анализа и их применение на практике помогут инвестору справиться с этим когнитивным искажением.

Тенденция инвесторов верить в то, что они могут контролировать результаты событий, на которые на самом деле влиять не могут.

Нивелирование этого когнитивного искажения начинается с понимания инвестором, что доходность на финансовом рынке имеет вероятностный характер. Долгосрочные результаты инвестирования в основном подвержены факторам, на которые инвестор повлиять не в силах: например, состояние экономики. При построении ожиданий долгосрочной доходности финансового рынка инвестор может опираться на историческую долгосрочную доходность разных классов активов.

Когда понимание прошлых событий порождает иллюзию прогнозируемого будущего.

Эта предвзятость может быть нивелирована ведением записей со своими инвестиционными тезисами и прогнозами. На основе них могут быть идентифицированы и проанализированы как ошибки, так и успешные прогнозы. При этом анализ успешных инвестиций следует проводить по отношению к соответствующему бенчмарку, чтобы выявить, на сколько успешная инвестиция зависела от навыков самого инвестора, а на сколько — от рыночных факторов.

Когда точка отсчета влияет на первоначальную оценку. Например, если спросить две разные группы людей о том, какова, по их мнению, высота небоскреба (выше или ниже определенного значения), и назвать при этом одной группе значение 100 метров, а другой — 200 метров, те, кому дали привязку 100 метров, назовут цифру, близкую к 100, а те, кому дали привязку 200 метров, назовут цифру, близкую к 200. В инвестициях эффект привязки может выражаться, когда инвестор, некорректно первоначально оценив какой-либо актив, не корректирует свою оценку в последующем даже при выявлении фактов, оказывающих на нее негативное влияние.

Эффект привязки может быть идентифицирован и снижен инвестором, который задается вопросами, держит ли он актив только потому, что ранее оценивал его выше, чем он стоит сейчас, и осталось ли бы его мнение об этом активе прежним, если бы он проводил оценку на текущий момент с учетом всей имеющейся информации.

Когда одинаковые суммы воспринимаются по-разному в зависимости от способа их получения. Так, например, люди склонны больше тратить при оплате кредитной картой, чем наличными. Также некоторые люди могут иметь депозит в банке с низкой процентной ставкой и одновременно кредит с гораздо более высокой ставкой. В инвестициях эффект ментального учета может быть выражен, когда инвестор, структурируя свой портфель с учетом разных целей и источников его пополнения, разделяя его по субпортфелям, игнорирует корреляцию между классами активов и в итоге получает общий портфель с неоптимальной структурой.

Когда на процесс принятия решения оказывает влияние то, как исходная информация была преподнесена источником.

Когда при анализе информации чрезмерный акцент делается на информации, которая легко доступна. Например, инвестор может делать вывод о вероятности какого-либо события, основываясь только на доводах, которые легко приходят ему в голову, не пытаясь проводить более глубокий анализ.

Люди склонны испытывать более сильные эмоции от потерь, чем от доходов на ту же сумму.

В результате инвесторы могут находиться в убыточных позициях долгое время, чтобы не испытывать негативных эмоций от фиксации убытков. В то же время они могут быстро закрывать прибыльные позиции с небольшим результатом, боясь упустить заработанную прибыль. Также неприятие потерь приводит к повышению риска портфеля, когда инвестор продолжает держать ценные бумаги, у которых ухудшилось качество и они просели в цене, либо когда инвестор берет на себя повышенный риск в попытке отыграться после понесенных убытков.

Эффект неприятия потерь можно преодолеть, поддерживая дисциплинированный и хорошо продуманный инвестиционный процесс, основанный на объективном анализе будущих перспектив компании, а не на абсолютном значении прибыли или убытка, который инвестор зафиксирует в случае закрытия позиции.

Когда инвестор переоценивает свои способности предсказывать события, он может недооценивать риск и переоценивать потенциальную доходность инвестиций, недостаточно диверсифицировать свой портфель.

Нивелировать эффект сверхуверенности можно за счет организованного инвестиционного процесса, когда инвестор ведет записи с анализом и инвестиционными тезисами перед инвестированием, а потом анализирует результаты, идентифицируя повторяющиеся паттерны в своих прогнозах.

Предпочтение удовлетворения немедленных потребностей долгосрочным целям. В результате инвестор может иметь недостаточный объем сбережений, необходимый для будущих потребностей, будет брать на себя повышенный риск при инвестировании своих средств в попытке нивелировать эффект от недостаточных сбережений.

Отсутствие самоконтроля может быть преодолено при помощи составления бюджета и инвестиционного плана, которые инвестор будет периодически пересматривать.

Выражается в нежелании инвесторов покидать «зону комфорта» и производить какие-либо изменения в своем портфеле даже в случае изменения ситуации на рынке и наличия лучших возможностей по соотношению риска и доходности.

В результате портфель инвестора может быть неоптимальным по риску и доходности, инвестор может упускать потенциально интересные инвестиционные возможности, существующие на рынке.

Выражается в тенденции к завышению инвестором ценности покупки после ее приобретения.

В одном исследовании люди были поделены на три группы. Первая группа могла приобрести чашку кофе самостоятельно за свои деньги, второй группе предоставили выбор — чашка кофе бесплатно или деньги вместо нее, третьей группе предоставили бесплатную чашку кофе. После провели опрос, сколько, по мнению людей, стоит чашка кофе. Максимальную цену назвали люди из третьей группы, у которых был бесплатный кофе, минимальную — люди из первой группы, которые должны были сами за него заплатить.

В результате эффекта владения инвесторы могут долго держать в портфеле активы, которые уже не соответствуют их риск-характеристикам и другим параметрам. Эффект владения зачастую наблюдается у инвесторов, которые получили в наследство те или иные активы и не продают их только по причине того, что им комфортно оставаться их владельцем.

Инвесторам необходимо знать о существовании эффекта владения и скептически подходить к оценке активов в своем портфеле, регулярно задаваясь вопросом, не переоценивают ли они их ценность только потому, что владеют ими.

Выражается в страхе совершения каких-либо действий из-за потенциально возможных неуспешных сделок. В результате инвестор может иметь слишком консервативный портфель, который может не соответствовать необходимому уровню доходности для достижения долгосрочных целей инвестора.

Инвестор должен понимать, что это эмоциональное предубеждение существует, и выбирать активы для своего портфеля, которые соответствуют необходимой доходности и являются оптимальными по соотношению ожидаемой доходности и риска.

Многочисленные исследования показывают, что эмоции инвесторов и слишком активная торговля исторически приводят к снижению доходности портфеля.

Например, согласно исследованию, проведенному DALBAR, среднегодовая доходность портфеля среднего инвестора, инвестирующего в американский рынок акций за последние 30 лет, на 4,9% ниже среднегодовой доходности индекса S&P 500 — это отставание составляет более половины среднегодовой доходности индекса за указанный период. Основной причиной отставания был тот факт, что большинство инвесторов, поддавшись эмоциям, выводили свои деньги в кризисные периоды после обвала рынков. Это же исследование пришло к выводу, что лучшей стратегией в эти периоды был бы отказ инвесторов от каких-либо действий с портфелем.

По данным другого исследования, портфели, управляемые частными инвесторами самостоятельно, исторически показывали доходность ниже рынка из-за высоких транзакционных издержек. Так, 20% инвесторов из исследуемой выборки, которые торговали наиболее активно, получали среднегодовую доходность на 7% ниже buy-and-hold-инвесторов.

На этом фоне стратегия buy and hold для инвесторов с долгосрочным и среднесрочным горизонтом инвестирования выглядит более оптимальным решением.

Buy and hold («купи и держи») — стратегия пассивного инвестирования, при которой инвестор покупает активы для удержания их в течение длительного времени.

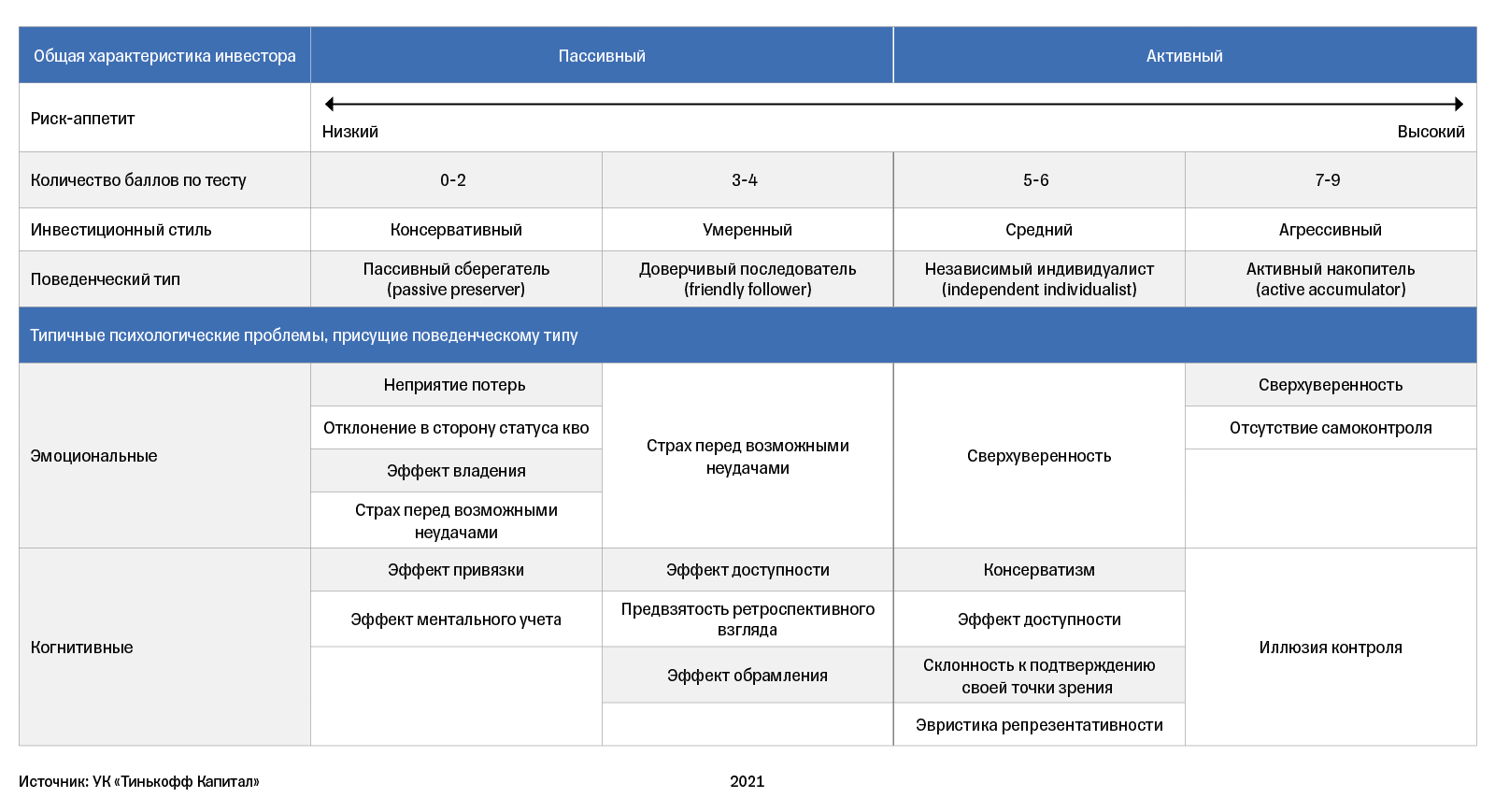

Поведенческие финансы помогают классифицировать инвесторов по их психографическим характеристикам и разделять по поведенческим типам. Такая классификация полезна на практике для определения риск-профиля инвестора, выявления типичных психологических проблем — когнитивных и эмоциональных, присущих определенному поведенческому типу, при составлении индивидуальной инвестиционной стратегии.

Одной из наиболее актуальных классификаций инвесторов по поведенческим типам является классификация, предложенная Майклом Помпяном в 2008 году. Он разделяет инвесторов на четыре поведенческих типа (перечислены по уровню аппетита к риску от низкого до высокого): пассивный сберегатель (passive preserver), доверчивый последователь (friendly follower), независимый индивидуалист (independent individualist), активный накопитель (active accumulator).

Для определения своего поведенческого типа инвестор может использовать следующий опросник.

Ответы преимущественно А указывают на более высокий аппетит к риску и/или качества активного инвестора, ответы B указывают на более низкий аппетит к риску и/или качества пассивного инвестора. За каждый ответ А засчитывается 1 балл, за ответ B — 0 баллов. В итоге получается значение от 0 до 9.

В таблице на концах шкалы риск-аппетита находятся инвесторы, больше подверженные эмоциональным предубеждениям, а в центре шкалы — инвесторы, подверженные когнитивным искажениям. Это соответствует общей логике разделения инвесторов на поведенческие типы. «Пассивные сберегатели» — консервативные инвесторы с низким аппетитом к риску. У них высокая потребность в безопасности, они очень эмоционально реагируют на потерю денег и чувствуют себя некомфортно во время стресса или каких-либо перемен. Также агрессивные инвесторы с высокой толерантностью к риску — «активные сберегатели». Они очень эмоциональны, как правило, страдают от чрезмерной самоуверенности, и им присуща иллюзия контроля: они ошибочно полагают, что могут контролировать результаты своих инвестиций. Между этими двумя крайностями находятся «доверчивые последователи» и «независимые индивидуалисты», которые в основном страдают от когнитивных предубеждений и нуждаются в повышении уровня образования или в более качественном анализе информации для улучшения их инвестиционных решений.

К какому бы типу инвесторов вы ни относились, осознание типичных психологических проблем (эмоциональных предубеждений и когнитивных искажений), присущих вашему типу, и понимание, как с ними бороться, может существенно улучшить результаты инвестирования и уберечь от плохих инвестиционных решений.

Пассивные сберегатели (passive preserver)

Инвесторы, которые уделяют больше внимания сохранности капитала, а не рискуют ради его приумножения. Они заработали капитал, работая по найму, получая высокий доход, либо получили его в наследство. Поскольку свое состояние они заработали не рискуя собственными средствами, инвесторы этой категории могут не обладать высокой финансовой грамотностью. Таким инвесторам необходимо сосредоточиться на своих долгосрочных целях, определиться с инвестиционным горизонтом и приемлемым для них уровнем риска. Способность брать на себя риск у таких инвесторов может быть выше, чем их готовность к этому. Им необходимо осознавать типичные психологические проблемы, присущие их типу, большинство из которых связано с излишним уровнем консерватизма и нежеланием выходить из зоны комфорта. Например, им стоит задаться вопросом, не слишком ли консервативную стратегию инвестирования они выбирают и не стоит ли ради потенциального повышения доходности аллоцировать большую долю в рисковые активы.

Доверчивые последователи (friendly follower)

Ассивные инвесторы с низким или средним аппетитом к риску, которые при принятии инвестиционных решений склонны следовать рекомендациям своих друзей, коллег или других советников. Они стремятся быть в тренде и инвестировать в наиболее популярные «горячие» акции, невзирая на текущие рыночные условия и соответствие этих инвестиций их долгосрочным целям. Они часто переоценивают свой аппетит к риску. «Доверчивым последователям» обычно присущи когнитивные искажения. Зачастую при выборе объектов инвестиций они не проводят детального анализа, а принимают решения на основе легкодоступной информации. Успех в каких-то отдельных инвестициях порождает у этих инвесторов иллюзию предсказуемого будущего. Таким инвесторам больше внимания следует уделять качеству принимаемых решений. Им нужно сфокусироваться на построении диверсифицированного портфеля, скептически относиться к сторонним рекомендациям, анализировать инвестиционные возможности самостоятельно, адекватно оценивать свой аппетит к риску и детально учитывать риски потенциальных инвестиций.

Независимые индивидуалисты (independent individualist)

Активные инвесторы со средним и высоким аппетитом к риску. Они, как правило, уверены в себе и доверяют своей интуиции при принятии решений. Их излишняя самоуверенность может приводить к плохим инвестиционным решениям. Также когнитивные искажения, которые присущи данному типу инвесторов, приводят к консерватизму (сохранению первоначального мнения и игнорированию новой, влияющей на инвестиционную идею информации), поиску только подтверждающей точку зрения инвестора информации и игнорированию опровергающей информации, использованию в анализе нерепрезентативных данных. Эти инвесторы должны более основательно подходить к выбору инвестиционных возможностей. Осознавать когнитивные искажения, которым они подвержены, систематизировать свой инвестиционный процесс, ведя записи и перепроверяя инвестиционные тезисы. Скептически искать аргументы не только в пользу своих инвестиционных идей, но и против них.

Активные накопители (active accumulator)

Наиболее агрессивный поведенческий тип инвестора. Эти инвесторы зачастую являются предпринимателями. Они более уверены в себе, чем независимые индивидуалисты. Инвесторы, попадающие в эту категорию, уже успели создать собственный капитал и привыкли контролировать результаты своей деятельности. Они ожидают, что управлять инвестиционным портфелем смогут так же успешно, как вести собственный бизнес, и могут проявлять излишнюю самоуверенность и эмоции в процессе инвестирования. Таким инвесторам свойственна иллюзия контроля. Они могут брать на себя неразумно высокие риски. Прежде всего инвесторы, попадающие в эту категорию, должны для себя осознать, что на долгосрочном горизонте результаты инвестиций в основном зависят от факторов, на которые инвестор повлиять не может, и при построении своих ожиданий доходности от инвестиций опираться на долгосрочную историческую доходность отдельных классов активов. Этим инвесторам при составлении инвестиционного портфеля необходимо задаваться вопросом, не слишком ли высокие риски они на себя берут, соответствует ли потенциальная доходность от инвестиций присущим этим инвестициям рискам и нет ли на текущем рынке более оптимальных по соотношению риска и доходности возможностей.

Фонды Тинькофф Капитал

Инвестиционные стратегии для любой цели

Тинькофф Капитал в Пульсе

Самую актуальную информацию по фондам смотрите на официальном канале УК «Тинькофф Капитал» в Пульсе, социальной сети для инвесторов от Тинькофф

Сайт Тинькофф Капитал

Статистика по всем фондам, нормативные документы и прочая информация об управляющей компании