Какие показатели влияют на цену полиса

На стоимость полиса ОСАГО влияют семь коэффициентов — их устанавливает Банк России.

Коэффициент территории, КТ. Например, если живете в Москве, коэффициент равен 1,8, в Санкт-Петербурге, Красноярске и Нижнем Новгороде — 1,64, в Туле и Воронеже — 1,4.

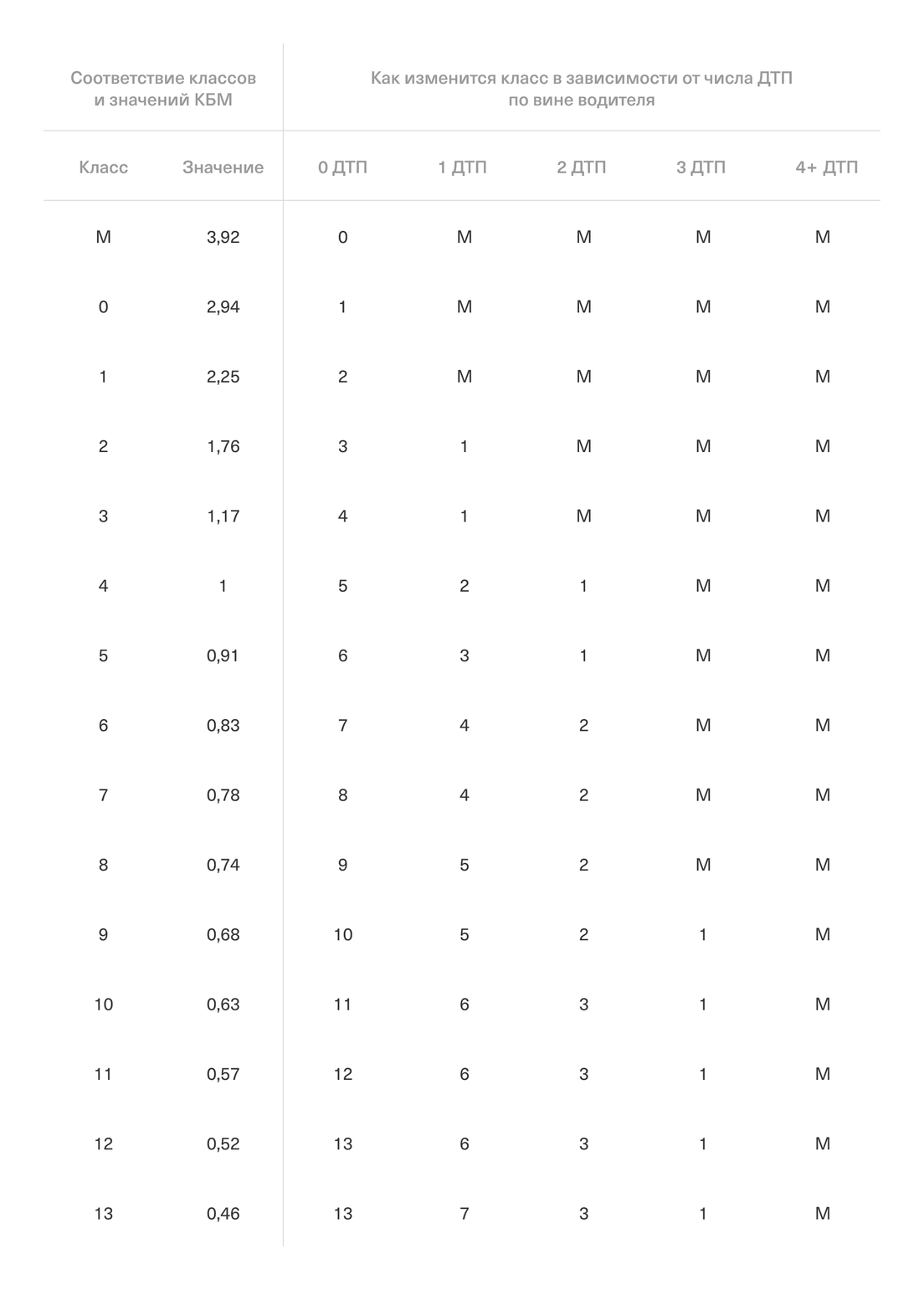

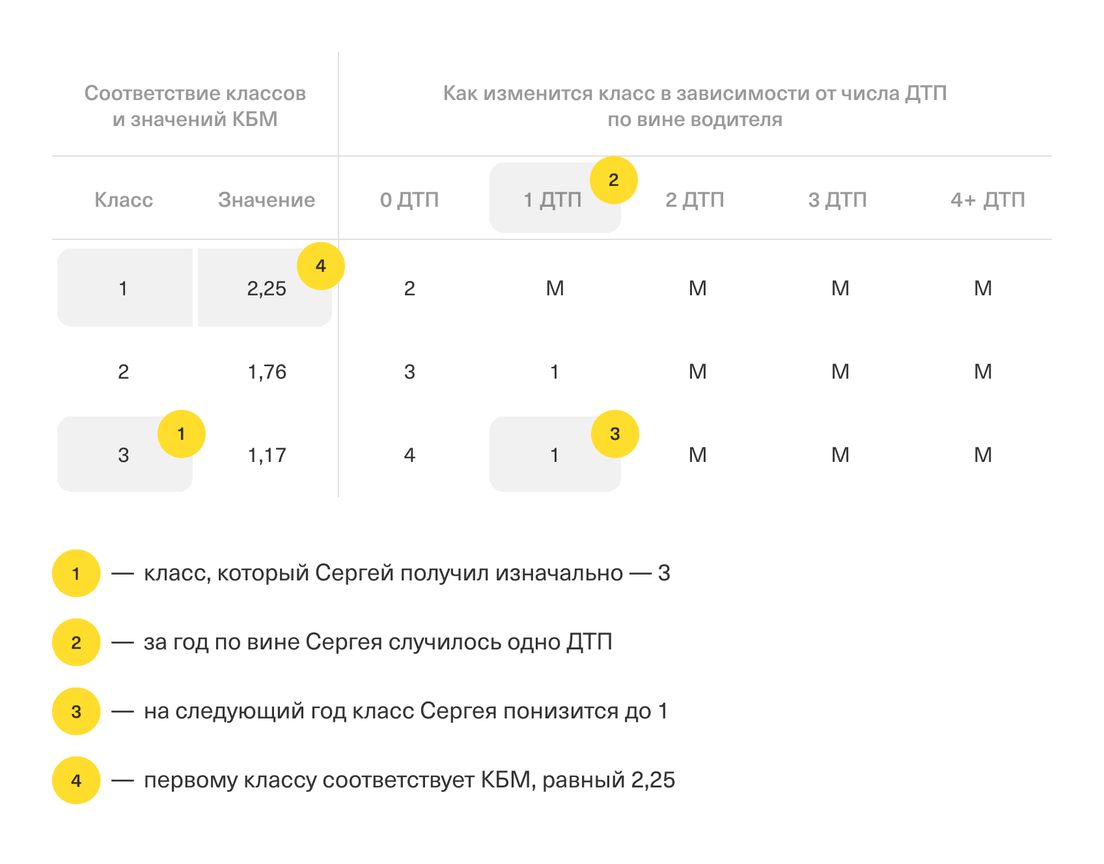

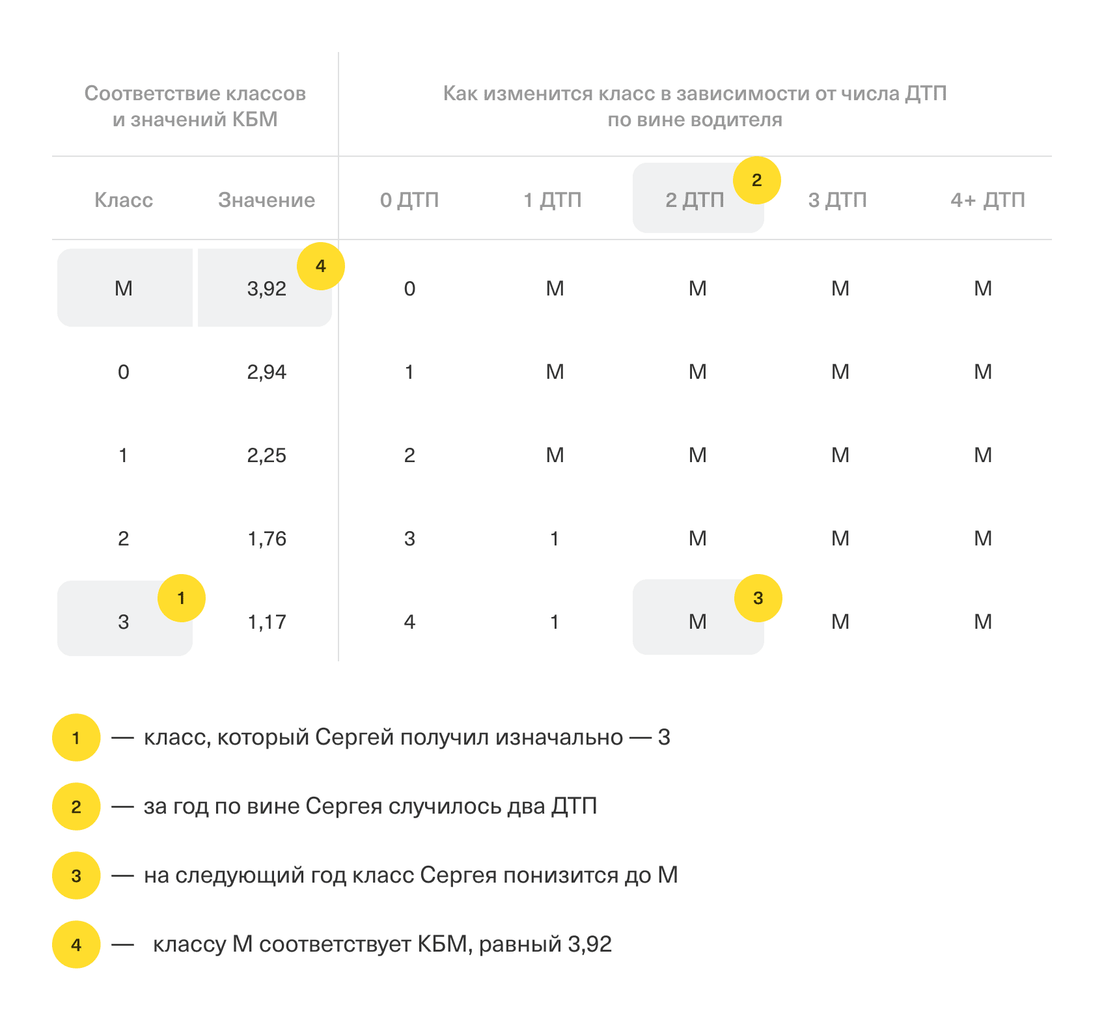

Коэффициент бонус-малус, КБМ. Показатель безаварийного вождения, зависит от того, насколько часто по вине водителя случаются ДТП.

Коэффициент возраста и стажа, КВС. Чем моложе водитель и чем меньше у него опыта, тем больше коэффициент и дороже полис.

Коэффициент количества водителей, допущенных к управлению, КО. Если при оформлении страховки вписали в полис одного или нескольких человек, коэффициент равен 1. Если не ограничили список и ездить за рулем может кто угодно, коэффициент — 2,32.

Коэффициент сезонности, КС. Например, если ездите на машине только летом, можно ограничить период использования до трех месяцев, тогда коэффициент станет 0,5 вместо стандартного 1.

Коэффициент срока страхования, КП. Обычно равен 1. Другое значение используют в краткосрочных полисах ОСАГО, которые оформляют на срок от 1 дня до 3 месяцев, в транзитных страховках и полисах для иностранных машин.

Коэффициент мощности двигателя авто, на которое оформляют страховку, КМ. Например, для машин с двигателем мощностью от 70 до 100 л. с. коэффициент равен 1,1, а от 120 до 150 л. с. — 1,4.

При расчете стоимости страховки на эти коэффициенты умножают базовую ставку. Ее минимальное и максимальное значение для разных транспортных средств устанавливает Банк России. Например, для легковых авто базовая ставка не может быть ниже 1646 ₽ и выше 7535 ₽. Страховая сама определяет значение базовой ставки для своих клиентов в пределах этого тарифного коридора.

В Тинькофф Страховании можно рассчитать цену полиса на онлайн-калькуляторе. Все коэффициенты мы подставим автоматически — вам нужно указать только госномер авто и данные водителей, которые будут вписаны в полис.

Пример расчета стоимости полиса. Александру 35 лет, он живет в Москве. За рулем три года, ездит аккуратно и ни разу не попадал в аварии. Александр оформляет для себя ОСАГО на Haval Jolion с двигателем мощностью 143 л. с., ездить планирует круглый год. Страховка будет стоить от 3443 до 15 760 ₽ в зависимости от страховой.

Водитель не может повлиять на базовую ставку и большую часть коэффициентов, чтобы сделать полис дешевле. Основное, на что можно повлиять и уменьшить стоимость страховки, — это показатель безаварийного вождения, КБМ.