Инвесторы, получившие доходы, с которых брокер не удержал налог автоматически, должны самостоятельно подать в ФНС декларацию 3-НДФЛ. Сделать это нужно до 30 апреля года, следующего за отчетным. Проще всего заполнить декларацию в личном кабинете на сайте налоговой. Ниже мы подробно рассказали, как именно это сделать.

Если вы еще не заходили в личный кабинет налогоплательщика или не выпускали электронную цифровую подпись, можете воспользоваться инструкцией по входу в личный кабинет.

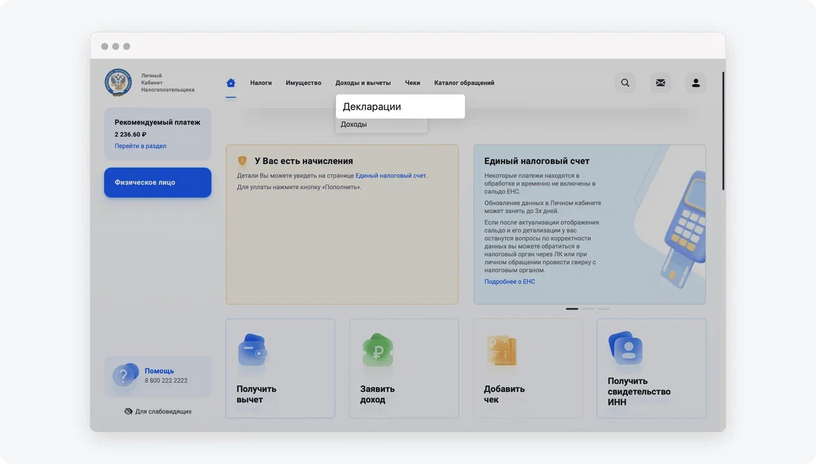

На главной странице личного кабинета откройте раздел «Каталог обращений»:

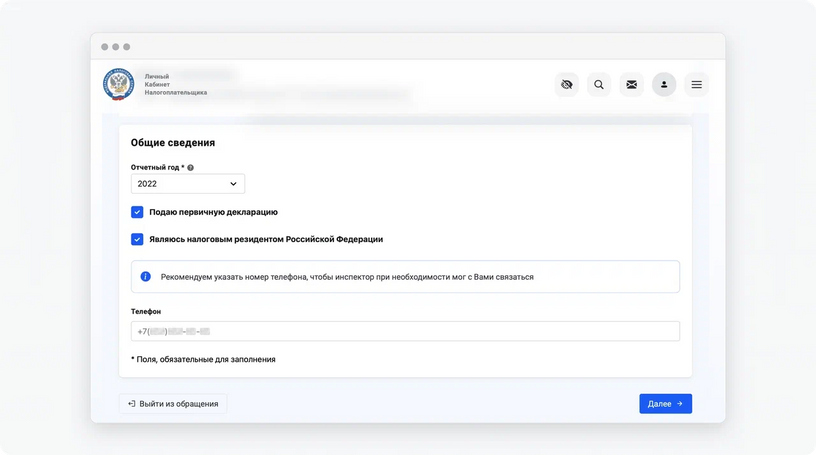

На этом этапе вы попадете на первую страницу декларации 3-НДФЛ. Заполните необходимые поля.

Отчетный год — выберите год, за который подаете декларацию. За каждый год нужно заполнять отдельную декларацию, нельзя совмещать доходы за несколько лет в рамках одной декларации. Например, если получили доходы в 2021 году, декларацию нужно подать именно за 2021 год.

Подаю первичную декларацию — оставьте галочку, если еще не подавали декларацию за отчетный год.

Если вы уже заполняли декларацию за выбранный год, уберите галочку — так вы подадите уточненную декларацию. Помните, что уточненная декларация отменит все предыдущие декларации за отчетный год, поэтому внимательно перенесите доходы из первой версии. Подробнее про уточненную декларацию

Являюсь налоговым резидентом РФ — оставьте галочку, если в отчетном году провели не менее 183 дней на территории России. Подробнее про налоговые статусы

Телефон — указывать номер телефона не обязательно.

После заполнения полей нажмите синюю кнопку «Далее».

Шаг 3. Определить доходы, которые укажите в декларации

На вкладке «Доходы» есть два раздела: «В пределах РФ» и «За пределами РФ».

«В пределах РФ» — доходы, которые вы получили от российских источников:

часть доходов нужно декларировать самостоятельно, например продажу недвижимости, транспорта, валюты, драгметаллов в России;

часть доходов не нужно декларировать, потому что информацию о них передают в ФНС налоговые агенты, например работодатель, банк или брокер. К таким доходам относятся зарплата у российского работодателя, продажа ценных бумаг у российского брокера, дивиденды российских компаний и так далее.

«За пределами РФ» — доходы, которые вы получили от иностранных источников, например дивиденды от иностранных компаний или любые доходы, полученные на иностранные брокерские счета.

Шаг 4. Указать доходы в пределах РФ

По большей части ваших доходов в России информацию в ФНС передают налоговые агенты: работодатели, банки, брокеры. Но по части доходов нужно отчитаться перед налоговой самостоятельно. Вот инструкции по заполнению декларации для некоторых из таких доходов:

Доход от продажи валюты и драгоценных металлов

Брокеры и банки не выступают налоговыми агентами при сделках с валютой и драгоценными металлами. Это значит, они не передадут информацию об этих сделках в налоговую — вам необходимо сделать это самостоятельно.

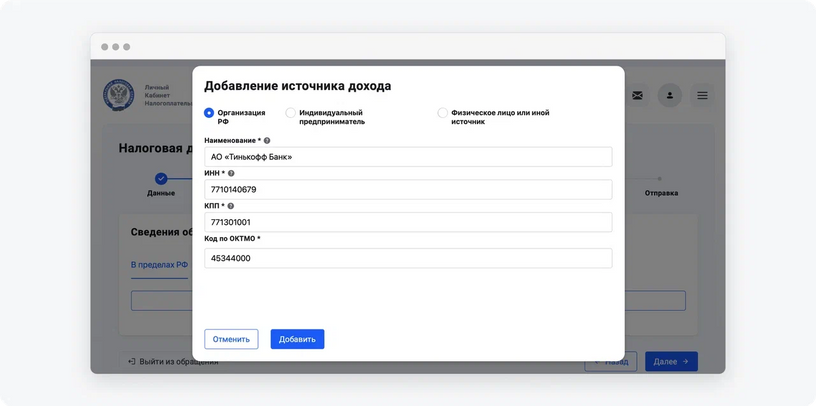

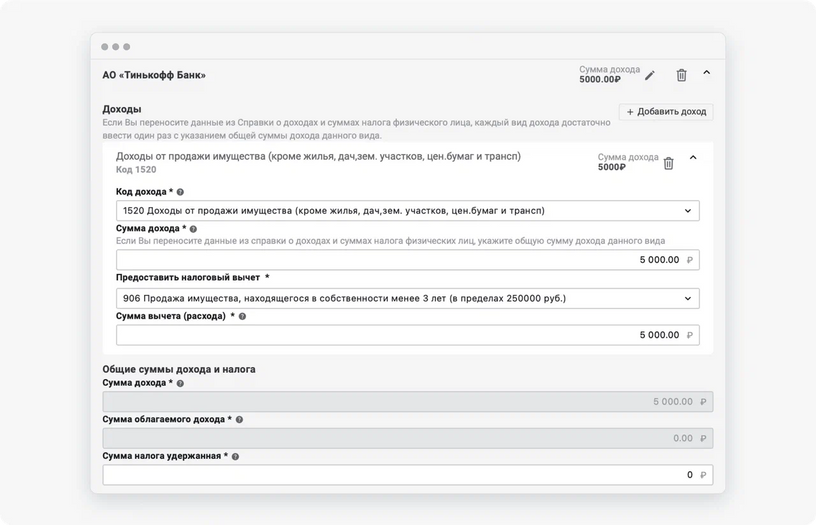

Для этого нужно нажать на кнопку «Добавить источник дохода» на вкладке «В пределах РФ». Каждую валюту и каждый драгоценный металл необходимо указывать отдельно.

В открывшемся окне нужно указать информацию об источнике дохода: наименование, ИНН, КПП и код по ОКТМО. Получить эти данные можно в справке 2-НДФЛ, которую нужно заказать у брокера или банка, через которых вы продавали валюту или драгметаллы.

Информация о брокере Тинькофф: наименование — АО «Тинькофф Банк», ИНН — 7710140679, КПП — 771301001, код по ОКТМО — 45344000

Далее нужно заполнить информацию о самом доходе.

Подробнее о каждом поле читайте в тексте ниже

Код дохода — и для валюты, и для драгоценных металлов необходимо указать код дохода «1520 — Доходы от продажи имущества».

Важно: в этой ячейке также есть значение «2900 — Доходы, полученные от операций с иностранной валютой», однако это значение не позволяет использовать налоговый вычет, доступный физическим лицам. При декларировании доходов от операций с валютой необходимо использовать именно код «1520 — Доходы от продажи имущества».

Сумма дохода — укажите полную сумму, которую вы получили при продаже валюты или драгоценного металла. Эта сумма указывается без учета комиссий и расходов на покупку.

Предоставить налоговый вычет — здесь можно выбрать 2 варианта вычета.

«906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250000 руб.)» — этот вычет позволяет снизить сумму дохода на 250 000 ₽. Этот лимит распространяется на все операции с имуществом (в том числе валютой и драгметаллами), кроме недвижимости. Лимит в 250 000 ₽ обновляется каждый год.

«903 — В сумме документально подтвержденных расходов» — этот вычет позволяет снизить сумму дохода на величину расходов, то есть суммы, которую вы потратили на покупку валюты или драгоценных металлов, и суммы комиссий. Этот вычет можно использовать только если в конце заполнения декларации вы сможете подтвердить эти расходы документами — например, отчетами брокера за год покупки валюты или драгметаллов.

Сумма вычета — укажите сумму расходов, если выбрали вычет 903, или всю сумму в пределах 250 000 ₽, если выбрали вычет 906.

Сумма налога удержанная — в этом поле должен остаться 0, так как ни брокер, ни банк не удерживают с вас налог при сделках с валютой и драгметаллами.

Доход от продажи автомобиля

Отчитываться в декларации и платить налог нужно только при продаже автомобилей, которыми вы владели менее 3 лет. Если вы владели автомобилем более 3 лет, можете пропустить этот пункт и не платить налог с продажи.

Чтобы отчитаться о продаже автомобиля и получить налоговый вычет, нажмите на кнопку «Добавить источник дохода» на вкладке «В пределах РФ».

Откроется окно «Добавление источника дохода» — здесь нужно указать данные о покупателе автомобиля. Сначала в верхней части окна выберите, кем являлся покупатель: организацией, ИП или физическим лицом. Затем укажите дополнительную информацию:

если покупатель — физическое лицо, будет достаточно указать его ФИО;

если покупатель — организация, нужно указать ее наименование, ИНН, КПП и код по ОКТМО;

если покупатель — ИП, нужно указать ФИО, ИНН и код по ОКТМО.

После заполнения данных о покупателе нажмите «Добавить» и заполните информацию о самом доходе:

код дохода — «1521 Доходы от продажи транспортных средств»;

сумма дохода — это стоимость проданного автомобиля по договору купли-продажи;

предоставить налоговый вычет — нужно выбрать один из вариантов:

«903 в сумме документально подтвержденных расходов» — выберите этот вычет, если покупали автомобиль дороже 250 000 ₽ и сможете загрузить подтверждающие документы вместе с декларацией;

«906 продажа имущества, находящегося в собственности менее 3 лет (в пределах 250 000 ₽)» — выберите этот вычет, если не можете подтвердить расходы на покупку автомобиля или если покупали его дешевле 250 000 ₽;

сумма вычета (расхода) — сумма, на которую уменьшается налогооблагаемый доход от продажи авто:

если выше вы выбрали вычет 903, то в этой ячейке укажите цену, по которой купили автомобиль, — на этапе загрузки документов эту цену нужно будет подтвердить договором купли-продажи;

если выше вы выбрали вычет 906, то в этой ячейке можно ничего не указывать. Налогооблагаемый доход автоматически уменьшится на 250 000 ₽.

В поле «Сумма облагаемого дохода» вы увидите сумму, с которой будет удержано 13% НДФЛ. А поле «Сумма налога удержанная» можно не заполнять, если вы еще не платили налог от продажи этого автомобиля.

После заполнения всех полей нажмите «Далее», чтобы перейти к следующим этапам заполнения декларации.

Шаг 5. Указать доходы за пределами РФ

Все доходы от иностранных источников нужно декларировать самостоятельно. Для этого на вкладке «Доходы» выберите раздел «За пределами РФ» и нажмите «Добавить источник дохода». Далее процесс заполнения информации будет отличаться в зависимости от вида дохода.

Дивиденды от иностранных ценных бумаг

Инвесторам можно будет не декларировать иностранные дивиденды, полученные с 1 января 2024 года

Но по всем иностранным дивидендам, полученным до 1 января 2024 года, инвесторам все же придется отчитаться самостоятельно, подав декларацию 3-НДФЛ до 30 апреля 2024 года.

Тинькофф Инвестиции и другие российские брокеры не выступают налоговыми агентами по иностранным дивидендам, полученным до 1 января 2024 года. Поэтому вам нужно самостоятельно вносить в декларацию информацию по таким дивидендам.

Для этого скачайте справку о доходах за пределами РФ — в ней будет ваш доход от дивидендов, который нужно перенести в декларацию. Обо всех остальных дивидендах и купонах Тинькофф Инвестиции сообщит в налоговую автоматически.

Чтобы скачать справку в личном кабинете на tinkoff.ru, выберите вкладку «Инвестиции» → «Портфель» → «Еще» → «О счете» → «Справка о доходах за пределами РФ» → «Скачать».

Чтобы скачать справку в приложении Тинькофф Инвестиций, на вкладке «Главная» выберите нужный счет → ️значок ⬢ в верхнем правом углу → «Отчеты» → «Справка о доходах за пределами РФ».

Важно: некоторые компании, ведущие деятельность в России, зарегистрированы за рубежом, например Polymetal или X5 Retail Group. Дивиденды от таких компаний также нужно декларировать.

Чтобы узнать, в какой стране зарегистрирована компания, откройте справку о доходах за пределами РФ → скопируйте ISIN‑код ценной бумаги → вставьте код в поиск по справочнику на сайте isin.ru → из полученной таблицы скопируйте код страны эмитента, состоящий из двух латинских букв→ определите страну, которой принадлежит этот код, с помощью классификатора стран мира.

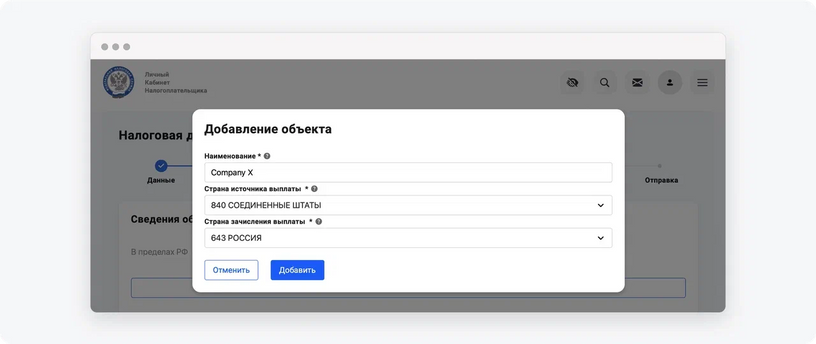

Далее мы покажем, как задекларировать доходы за пределами РФ, на примере дивидендов от условной Company X из США. Сведения о дивидендах от компаний из других стран указываются аналогично.

На вкладке «Доходы» выберите раздел «За пределами РФ» и нажмите «Добавить источник дохода». В открывшемся окне нужно указать информацию об источнике дохода: наименование, страна источника выплаты и страна зачисления выплаты.

Подробнее о каждом поле читайте в тексте ниже

Наименование — полное юридическое название эмитента, который выпустил акцию.

Страна источника выплаты — страна эмитента, ее можно выбрать из каталога. В нашем примере код страны 840 — это США.

Чтобы точно знать, в какой стране зарегистрирована компания, нужно открыть сайт Московской биржи и найти ISIN‑код ценной бумаги. Первые две буквы ISIN‑кода будут указывать на страну эмитента.

Страна зачисления выплаты — в зависимости от того, в какой стране открыт счет брокера, с которым у вас подписан договор на оказание финансовых услуг. Если это Тинькофф Инвестиции или любой другой российский брокер, то нужно указать код России — 643.

После заполнения информации об источнике дохода нажмите «Добавить». Далее нужно будет заполнить информацию о самом доходе.

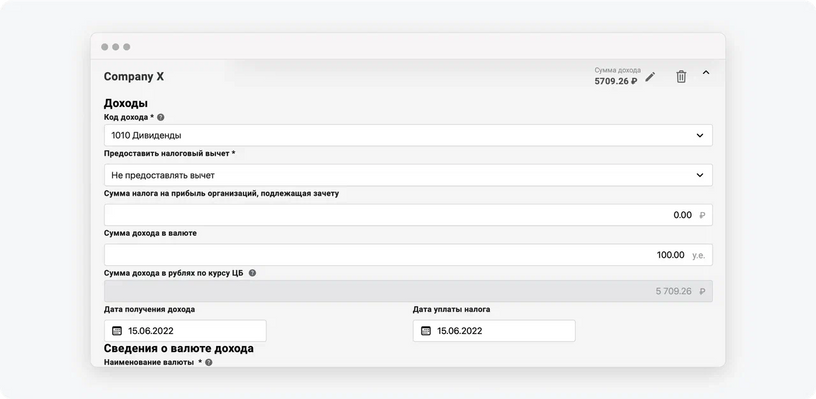

Данные для заполнения полей можно взять из справки о доходах за пределами РФ, которую нужно предварительно заказать у брокера

Код дохода — для дивидендов укажите код 1010.

Предоставить налоговый вычет — в этом поле есть всего 2 варианта ответа: «Не предоставлять вычет» и вычет с кодом 601. Этот налоговый вычет необходим только для российских юридических лиц, получающих и выплачивающих дивиденды, поэтому выбирайте «Не предоставлять вычет».

Сумма налога на прибыль организаций, подлежащая зачету — у физических лиц это поле не заполняется, поэтому ставим 0.

Сумма дохода в валюте — эту сумму можно найти в поле «Сумма до удержания налога» из справки о доходах за пределами РФ.

Сумма дохода в рублях по курсу ЦБ — заполнится автоматически, когда вы укажете курс валюты на дату получения дохода или поставите галочку для автоматического определения курса.

Дата получения дохода — дата, когда вы получили дивиденды. Возьмите ее из справки о доходах за пределами РФ из поля «Дата выплаты».

Дата уплаты налога — равна дате получения дивидендов. Если бумаги зарегистрированы в юрисдикции, где налог на дивидендны равен нулю, то дату уплаты налога заполнять не нужно.

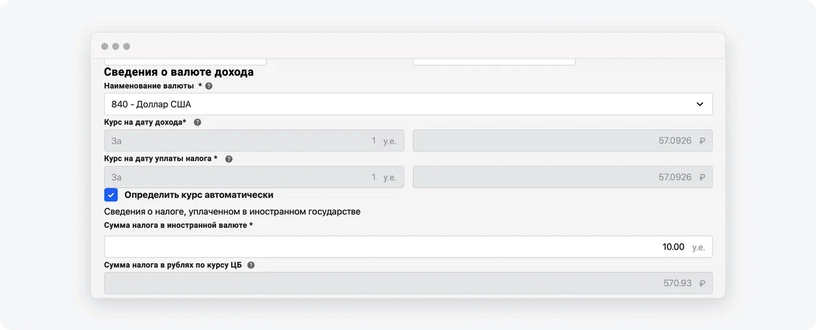

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Наименование валюты — выберите «840 — доллар США» или введите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс валюты посчитали автоматически на даты, которые вы выбрали.

Сумма налога в иностранной валюте — это поле отображается, только если вы ввели дату уплаты налога в соответствующем поле выше. Укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов. Ее можно найти в справке о доходах за пределами РФ в колонке «Сумма налога, удержанного агентом».

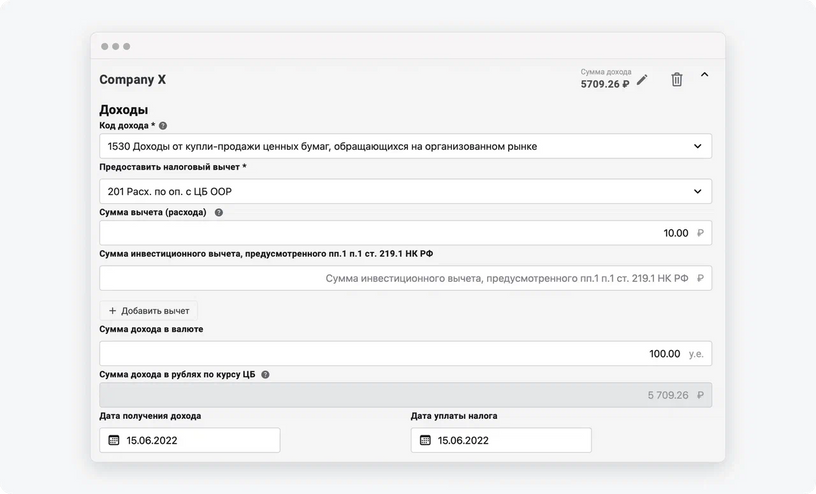

Указать доходы, полученные на иностранный брокерский счет, от продажи ценных бумаг

Наименование — полное юридическое название эмитента, который выпустил ценную бумагу.

Страна источника выплаты и страна зачисления выплаты — это страна регистрации брокера, с которым у вас подписан договор на оказание финансовых услуг.

Рассмотрим процесс заполнения декларации на примере условной американской Company Х, акции которой вы продали за 100 $.

Подробнее о каждом поле читайте в тексте ниже

Код дохода — доход от продажи бумаг, обращающихся на организованном рынке (бирже), обозначается кодом 1530. Остальные активы — кодом 1531.

Предоставить налоговый вычет — укажите код 201 или 202.

Этот пункт нужен, чтобы вычесть из дохода сумму, потраченную на покупку указанных ценных бумаг. При этом учитываются и стоимость приобретения ценной бумаги, и расходы в виде брокерских и других комиссий за приобретение, хранение и продажу указанных ценных бумаг.

Код вычета 201 означает, что учитываются расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Код вычета 202 применяется для учета расходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Сумма вычета (расхода) — считается так:

Количество проданных ценных бумаг умножается на цену покупки.

К этому добавляется сумма комиссии брокера за покупку ценных бумаг + комиссия брокера за продажу ценных бумаг.

При этом каждая сумма, участвующая в этих расчетах, должна быть переведена в рубли на дату возникновения соответствующих расходов. Точный курс рубля на нужную дату можно найти на сайте Центробанка России.

Файл с расчетами суммы вычета (расхода) не является документом, который нужно обязательно приложить к декларации 3-НДФЛ. Но мы рекомендуем это сделать, чтобы разъяснить российской налоговой службе логику ваших расчетов.

Сумма инвестиционного вычета, предусмотренного пп. 1 п. 1 ст. 219.1 НК РФ — если вы владели бумагой более 3 лет, то доход от ее продажи можно освободить от налога. Предельный размер льготы = 3 миллиона рублей × Количество полных лет владения бумагой. Подробнее в пункте 2 статьи 219.1 НК РФ

Сумма дохода в валюте — тут нужно указать доход, который был получен при продаже указанных ценных бумаг. Для этого необходимо количество проданных ценных бумаг умножить на цену продажи.

Дата получения дохода — дата, когда указанные ценные бумаги были проданы. Эта информация берется из отчета иностранного брокера.

Дата уплаты налога — с дохода от продажи ценных бумаг налог вы будете платить только в российский бюджет, поэтому это поле вы можете пропустить или указать дату из поля «Дата получения дохода».

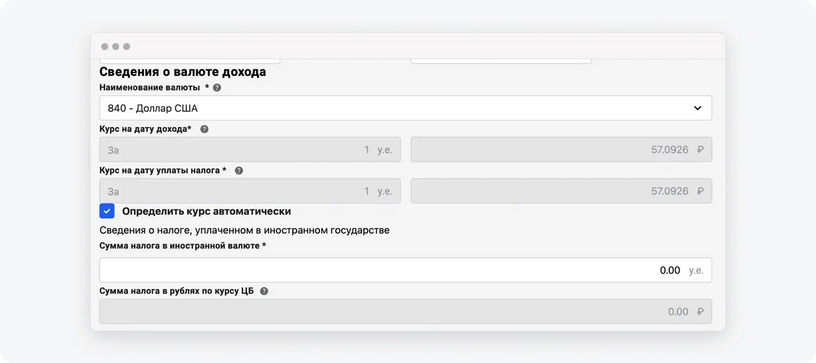

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Подробнее о каждом поле читайте в тексте ниже

Наименование валюты — укажите «840 — доллар США» или найдите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс доллара США посчитали автоматически на даты, которые вы выбрали. Если хотите, курс можно указать вручную в полях выше.

Сумма налога в иностранном государстве — нужно указать 0, так как иностранный брокер не удерживает налог с таких доходов.

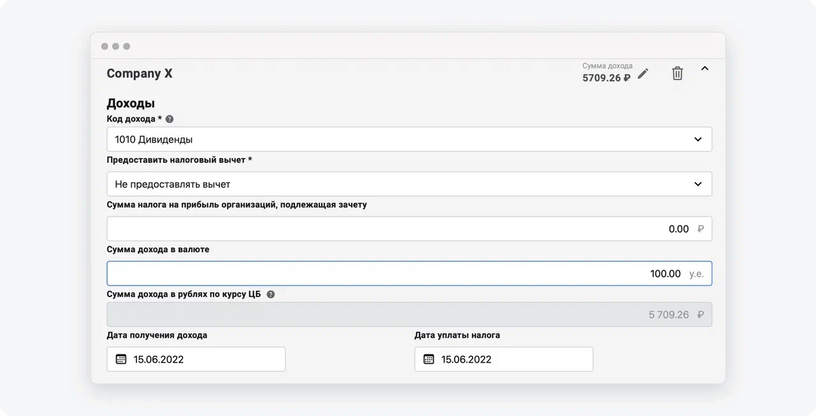

Указать дивиденды и купоны, полученные на иностранный брокерский счет

Наименование — полное юридическое название эмитента, который выпустил ценную бумагу.

Страна источника выплаты — страна эмитента, ее можно выбрать из каталога.

Страна зачисления выплаты — в зависимости от того, в какой стране открыт счет брокера, с которым у вас подписан договор на оказание финансовых услуг.

Рассмотрим процесс заполнения декларации на примере условной американской Company Х, от которой вы получили 100 $ дивидендов на ваш иностранный брокерский счет. При этом эмитент автоматически удержал с вас налог в размере 10 $. Вот как нужно задекларировать полученный доход.

Подробнее о каждом поле читайте в тексте ниже

Код дохода — для дивидендов укажите код 1010, для купонов — 1011 (проценты).

Налоговый вычет — в этом поле есть всего 2 варианта ответа: «Не предоставлять вычет» и вычет с кодом 601. Этот налоговый вычет необходим только для российских юридических лиц, получающих и выплачивающих дивиденды, поэтому выбирайте «Не предоставлять вычет».

Сумма налога на прибыль организаций, подлежащая зачету — у физических лиц это поле не заполняется, поэтому ставим 0.

Сумма дохода в валюте — чтобы указать в этом пункте точные данные, возьмите сумму из отчета вашего иностранного брокера.

Сумма дохода в рублях по курсу ЦБ — заполнится автоматически, когда вы укажете курс валюты на дату получения дохода и поставите галочку для автоматического определения курса.

Дата получения дохода — дата, когда дивиденды или купоны пришли на ваш счет у иностранного брокера. Возьмите ее из отчета иностранного брокера.

Дата уплаты налога — если в отчете иностранного брокера эта информация не выделена отдельным пунктом, то дата уплаты налога должна совпадать с датой поступления дивидендов или купонов.

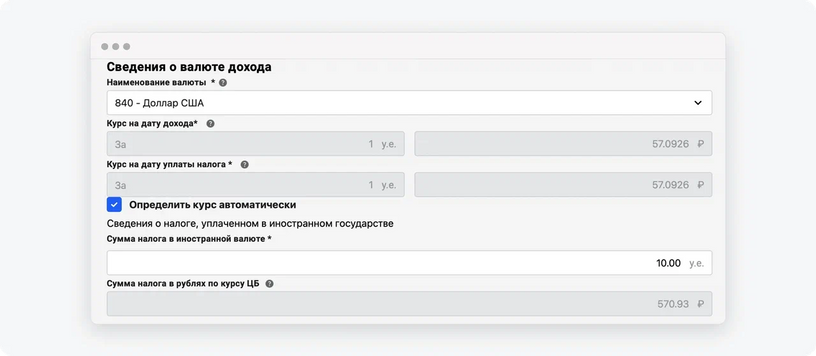

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Наименование валюты — укажите «840 — доллар США» или введите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс доллара США посчитали автоматически на даты, которые вы выбрали. Если хотите, курс можно указать вручную в полях выше.

Сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов или купонов. Ее можно найти в отчете иностранного брокера.

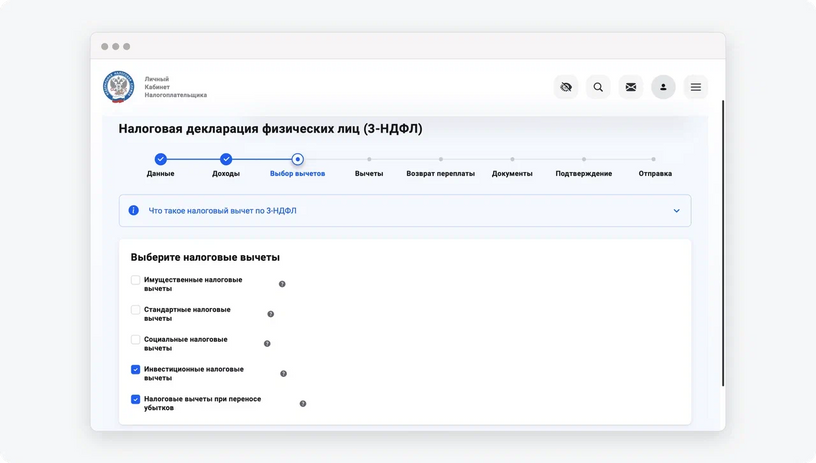

Шаг 6. Выбрать налоговые вычеты

На этом этапе вы можете выбрать налоговые вычеты, которые хотите получить при подаче декларации 3-НДФЛ. На этой странице можно выбрать сразу несколько типов вычетов.

Имущественные налоговые вычеты — для вычета за покупку недвижимости

Для получения этого вычета на вкладке «Выбор вычетов» поставьте галочку у строки «Имущественные налоговые вычеты».

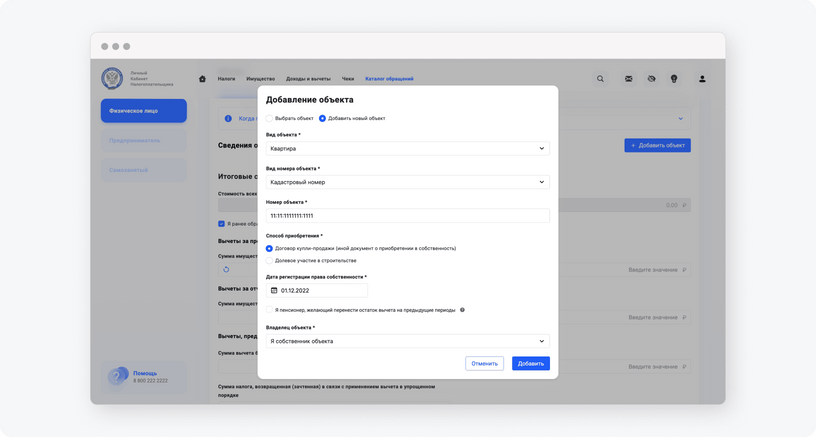

На следующей странице нажмите синюю кнопку «+ Добавить объект» и заполните появившиеся поля.

Если информация о купленной недвижимости уже есть у ФНС, объект недвижимости можно выбрать в поле «Объект». Далее просто укажите, являетесь ли вы собственником объекта и делите ли вы с кем‑то это право собственности, в поле «Владелец объекта».

Если у ФНС еще нет информации о купленной вами недвижимости, в верхней части окна «Добавление объекта» нужно выбрать пункт «Добавить новый объект» — полей для заполнения станет больше:

Вариант отображения окна, если выбрать добавление объекта, информации о котором еще нет в ФНС

После заполнения всех полей нажмите синюю кнопку «Добавить». Объект отобразится в декларации. Далее нужно будет заполнить суммы ваших расходов:

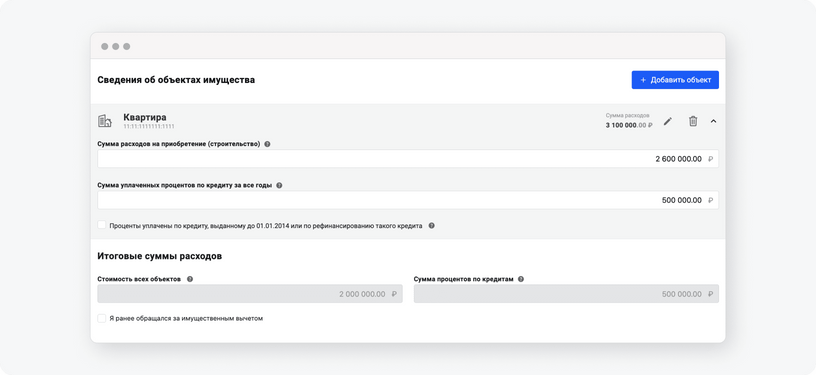

«Сумма расходов на приобретение (строительство)» — это стоимость квартиры, прописанная в договоре;

«Сумма уплаченных процентов по кредиту за все годы» — это сумма из справки об уплаченных процентах по кредиту, если вы купили недвижимость в ипотеку. Если недвижимость была куплена без ипотеки, это поле нужно оставить пустым.

Суммы в полях «Стоимость всех объектов» и «Сумма процентов по кредитам» рассчитаются автоматически с учетом вашего лимита на налоговый вычет

Если в прошлые годы вы уже обращались за вычетами по покупке недвижимости или процентам по ипотеке, поставьте галочку в пункте «Я ранее обращался за имущественным вычетом». Тогда под этим пунктом появятся поля, чтобы заполнить уже использованные суммы имущественного вычета и вычета по процентам по ипотеке.

После заполнения всех нужных вам полей нажмите синюю кнопку «Далее», чтобы указать свой банковский счет для возврата переплаты по налогам.

Инвестиционный налоговый вычет — для получения вычета по ИИС типа А

В Тинькофф Инвестициях можно получить вычет по ИИС типа А в упрощенной форме. Для этого авторизуйтесь в личном кабинете на tinkoff.ru, выберите вкладку «Инвестиции» → «Портфель» → выберите ваш ИИС → вкладка «Действия» → «Получить налоговый вычет» → выберите год, за который хотите оформить вычет → «Подать заявку».

Обычно проверка занимает несколько рабочих дней, а в редких случаях — до 20 рабочий дней. После успешной проверки ФНС сформирует заявление на вычет, которое вы сможете подписать в личном кабинете налогоплательщика.

При получении инвестиционного вычета в упрощенной форме указывать его при подаче декларации 3-НДФЛ не требуется.

При необходимости вы можете подать заявку на получение вычета и самостоятельно. Для этого при заполнении декларации 3-НДФЛ на вкладке «Выбор вычетов» поставьте галочку у строки «Инвестиционные налоговые вычеты».

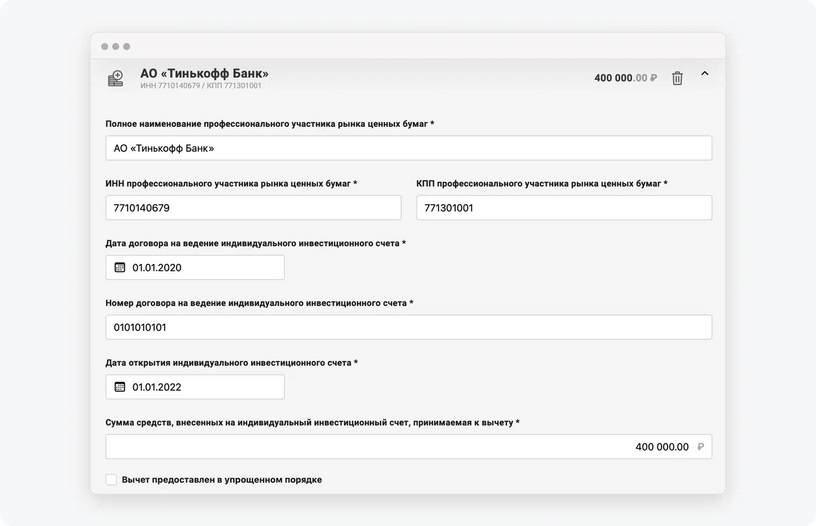

На следующей странице выберите раздел «Инвестиционный» и нажмите «Добавить счет», чтобы внести информацию о своем ИИС. В появившихся полях нужно указать полное название брокера, его ИНН и КПП, дату заключения и номер договора на ведение ИИС, дату открытия счета и сумму, которую вы внесли на ИИС в отчетном году. Всю эту информацию можно взять из договора на ведение ИИС и других справок от брокера.

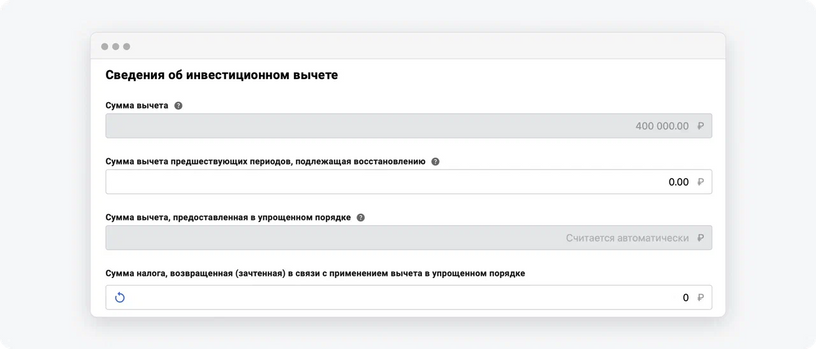

Максимальная сумма для расчета вычета на взносы составляет 400 000 ₽, вы можете вернуть 13% от ее размера — то есть 52 000 ₽ . При этом сумма вычета не может превышать сумму налога, которую вы официально заплатили за отчетный год.

Внизу страницы будет еще несколько полей, которые нужно заполнить, только если вы получали вычет в упрощенном порядке или если закрывали ИИС раньше трехлетнего срока.

Сумма вычета — значение рассчитывается автоматически после заполнения всех обязательных полей.

Сумма вычета предшествующих периодов, подлежащая восстановлению — введите задекларированные суммы вычета предыдущих лет, если вы закрывали ИИС раньше трехлетнего срока.

Сумма вычета, предоставленная в упрощенном порядке — значение рассчитывается автоматически после заполнения всех обязательных полей.

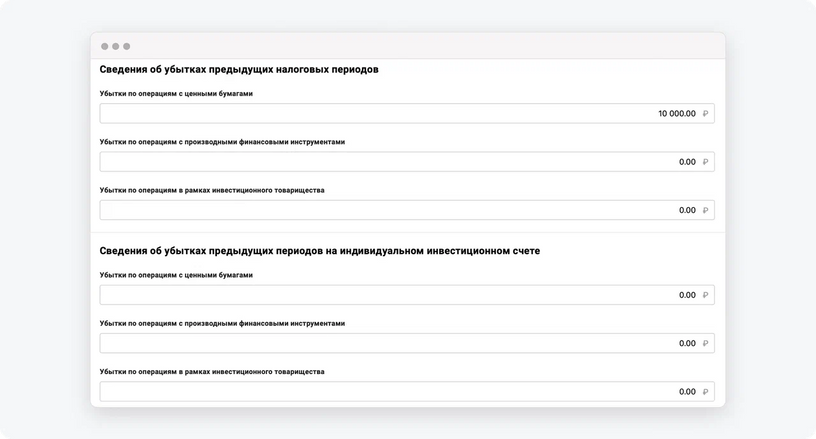

Налоговые вычеты при переносе убытков — если вы хотите снизить сумму налогов с инвестиций в этом году за счет убытков прошлых лет

Для получения этого вычета на вкладке «Выбор вычетов» поставьте галочку у строки «Налоговые вычеты при переносе убытков». На следующей странице укажите сумму полученного убытка в предыдущих налоговых периодах — она указывается отдельно для ценных бумаг и отдельно для ПФИ. Для убытков, полученных на ИИС, также есть отдельные поля как для ценных бумаг, так и для ПФИ.

Данные для заполнения этих граф можно взять из справки об убытках или из расчета НДФЛ по операциям с ценными бумагами — у разных брокеров эти документы называются по‑своему.

Сумму вычета за долгосрочное владение ценными бумагами нужно указать на этапе заполнения информации о «Доходах с продажи ценных бумаг» — это Шаг 4 «Указать доходы в пределах РФ».

Если вы хотите заявить и другие вычеты, поставьте соответствующие галочки на вкладке «Выбор вычетов». Информация по ним указывается аналогично вычету по ИИС: нужно внести сумму ваших расходов — например, на лечение или обучение, — а потом прикрепить к декларации подтверждающие документы.

Подробнее про условия для получения других типов вычетов:

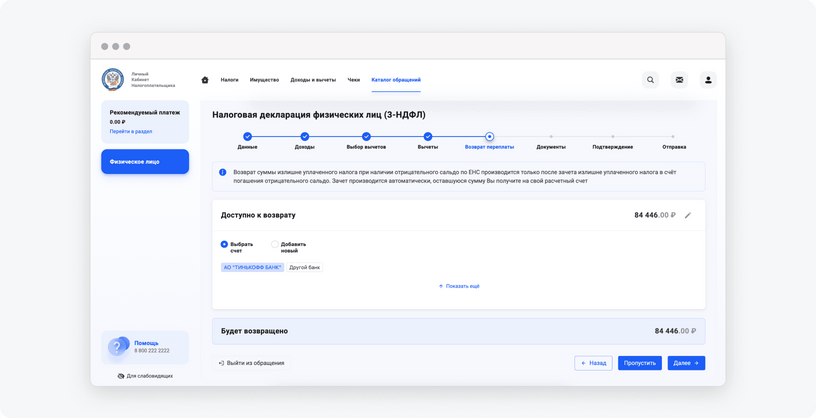

На этом шаге вы можете выбрать, как распорядиться переплатой — то есть той суммой, которую ФНС вернет вам в виде налоговых вычетов. Эту сумму можно зачесть в счет предстоящих платежей или получить на банковский счет.

Если у вас есть задолженность перед ФНС по налогам, пеням или штрафам, то она будет вычтена из суммы возвращаемой переплаты — статья 78 НК РФ.

В поле «Доступно к возврату» можно добавить банковский счет, на который налоговая перечислит деньги. Если нажать «Пропустить», то деньги будут зачислены на ваш единый налоговый счет, следить за которым можно будет в личном кабинете.

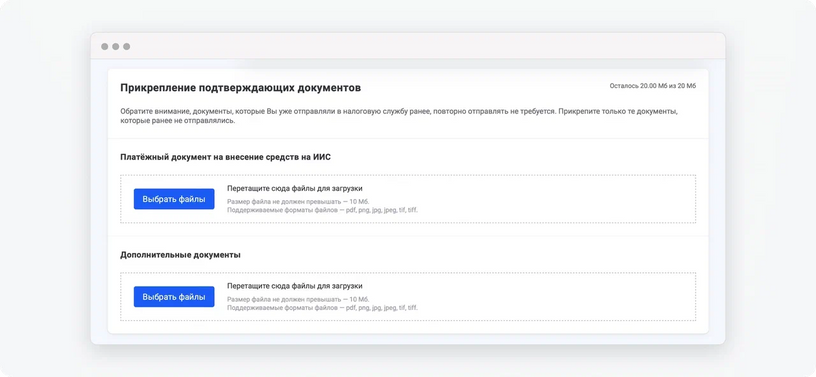

Шаг 8. Прикрепить подтверждающие документы для 3-НДФЛ

Это финальный этап заполнения декларации 3-НДФЛ. Здесь нужно прикрепить подтверждающие документы, которые понадобятся налоговой для проверки. Какие документы нужны при подаче 3-НДФЛ

Максимальный размер каждого загружаемого файла — 10 Мбайт. Максимальный размер всех загружаемых файлов — 20 Мбайт. Допустимые форматы: jpg, jpeg, tif, tiff, png, pdf

В Тинькофф Инвестициях пакет документов для вычета по ИИС можно скачать в виде готового архива в мобильном приложении или в личном кабинете на сайте tinkoff.ru. Для этого зайдите в раздел «Инвестиции» → «О счете» → «Документы для налогового вычета» и выберите год, за который подаете на вычет.

Иногда налоговая запрашивает также справку по форме 1042-S

Форма 1042-S — это официальная справка от налоговой службы США, которая подтверждает факт удержания налога. Ее нет в стандартном пакете документов, потому что справка за закрытый год появляется не раньше, чем в марте следующего года.

Если российская налоговая запросила у вас справку 1042-S, напишите в чат службы поддержки в приложении Тинькофф Инвестиций или позвоните по номеру 8 800 770‑17‑70, звонок по России бесплатный.

Изначально эта справка предоставляется на английском языке. При предоставлении декларации в налоговую инспекцию форму 1042-S необходимо перевести на русский язык и заверить у нотариуса.

Когда загрузите все документы, введите пароль от вашей электронной подписи и нажмите кнопку «Подтвердить и отправить» — ваша декларация отправится на проверку в налоговую.

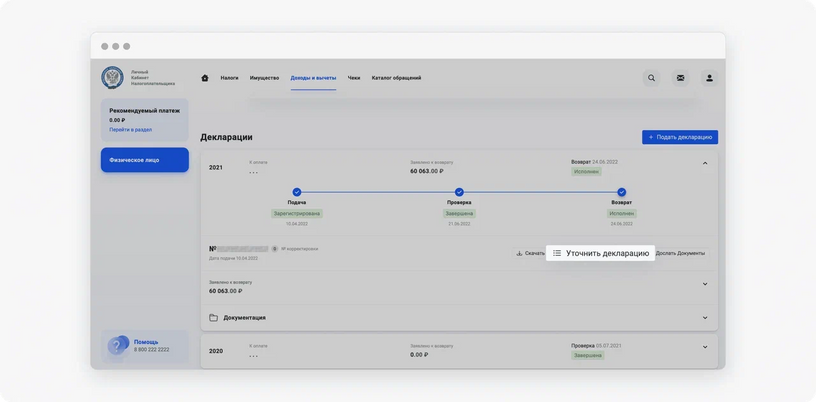

Подать уточненную декларацию — при необходимости

Если ранее вы уже заполнили налоговую декларацию, но потом потребовалось исправить данные, которые вы в ней указали, можно подать уточняющую декларацию.

На открывшейся странице пролистайте вниз до раздела «История» → найдите ранее поданную декларацию и нажмите «Уточнить декларацию».

После этого откроется страница заполнения декларации. У поля «Подаю первичную декларацию» нужно убрать галку, а ниже указать, какую по счету уточняющую декларацию за выбранный год вы подаете — число деклараций не ограничено.

Если сначала вы уже подавали обычную декларацию, а сейчас подаете уточненную, то в поле «Какую по счету уточненную декларацию Вы подаете?» нужно написать «1»

Нажав на кнопку «Далее», вы перейдете к стандартному процессу заполнения декларации. Если ранее вы заполняли декларацию в личном кабинете на сайте налоговой службы, все данные из ранее поданной версии должны подтянуться автоматически. Если вы загружали xml‑файл или подавали декларацию на бумаге, данные в уточненной декларации придется вводить вручную.

В любом случае советуем внимательно всё перепроверить, потому что после подачи уточненная декларация отменит все предыдущие декларации за отчетный год и будет считаться самой актуальной версией. Если по какой‑то причине в ней не окажется данных, которые вы должны указать, то будет считаться, что вы их совсем не задекларировали, даже если они были указаны в первой версии декларации. Это может привести к штрафам и пени со стороны налоговой службы.

Если подаете уточненную 3-НДФЛ после истечения срока подачи деклараций

Если вы подаете уточненную 3-НДФЛ после завершения срока подачи деклараций, то с вас могут взять штраф за занижение суммы налога: 20% от неуплаченной суммы налога или 40% при намеренной неуплате налога — ст. 122 НК РФ.

Но штрафа можно избежать, если в момент подачи уточненной декларации будут соблюдены два условия:

налоговая еще не сообщила вам об обнаружении ошибки или о назначении проверки;

на вашем едином налоговом счете достаточно свободных денег для уплаты налога и пеней.

Загрузить дополнительные документы после отправки декларации — при необходимости

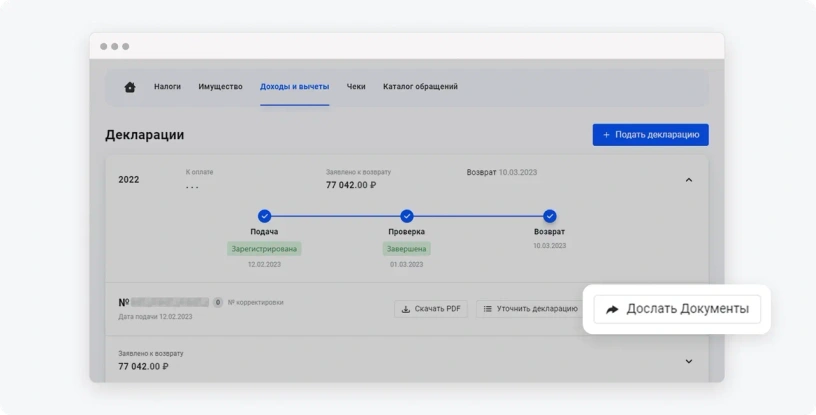

Если при подаче декларации вы приложили не все документы, зайдите в Личный кабинет налогоплательщика → «Доходы и вычеты» → «Декларации» → выберите нужную декларацию → «Дослать документы» → загрузите документы → введите пароль электронной подписи (ЭП) → «Подтвердить и отправить». Подробнее про получение ЭП

Максимальный размер каждого загружаемого файла — 10 Мбайт. Максимальный размер всех загружаемых файлов — 20 Мбайт. Допустимые форматы: jpg, jpeg, tif, tiff, png, pdf

Получилось найти ответ?

Оставьте заявку на брокерский счет в Тинькофф

Понадобится только паспорт

Другие статьи по этой теме

Главное про самостоятельную уплату налогов и декларацию 3-НДФЛ

Какие документы нужны при подаче декларации 3-НДФЛ