Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор актуален на 31.01.23.

Россия обладает самыми большими запасами леса в мире — около 20% мирового лесного фонда. А если говорить о хвойных породах, то цифра еще более впечатляющая — 50%. Благодаря масштабным запасам ресурсов Россия остается ключевым игроком на мировом рынке лесной промышленности, даже несмотря на западные санкции и внутренние ограничения со стороны регуляторов. В этом обзоре мы расскажем о состоянии российской лесной промышленности и ее единственном публичном игроке — Сегежа Групп.

Компания занимает лидерские позиции по целому ряду продуктов

- №1 в России по производству бумаги для многослойных мешков, выпуску промышленных бумажных мешков и пиломатериалов.

- №2 в мире по производству

крафт-бумаги и выпуску индустриальной бумажной упаковки. - №3 в Европе по производству пиломатериалов.

- №5 в мире по производству большеформатной березовой фанеры.

Лесная промышленность России

Позиции на мировом рынке

Последние пять лет до начала геополитического конфликта Россия активно наращивала поставки лесной продукции на мировой рынок. По итогам 2021 года она вошла в топ-7 экспортеров лесной продукции, а по объемам экспорта пиломатериалов и вовсе заняла первое место в мировом рейтинге.

Экспорт лесных продуктов из России

Активно наращивать поставки России позволяли самые крупные лесные ресурсы в мире и все еще низкий процент их использования. Россия до сих пор использует менее 30% лесов, отведенных для рубки, тогда как среднее значение в мире достигает 75%, что говорит о большом потенциале для увеличения лесозаготовок Россией.

Лесозаготовка по отношению к объемам лесов, отведенных для рубки

В 2022 году российская лесная промышленность сначала столкнулась с внутренними ограничениями. С 1 января

Особенности внутреннего рынка

По своей структуре отечественный рынок лесной промышленности напоминает олигополию (доминирует небольшое количество крупных компаний). Об этом говорит довольно высокий индекс Херфиндаля — Хиршмана (HHI) на рынке пиломатериалов, который вырос в 2021 году на фоне крупной M&

Ключевые игроки рынка пиломатериалов РФ по производственным мощностям

В долгосрочной перспективе лидерские позиции на российском рынке захватывают компании, которые:

- вертикально интегрированы, то есть имеют собственные лесные ресурсы, самостоятельно занимаются производством, обработкой и сбытом лесной продукции (себестоимость у таких компаний, как правило, ниже, что видно на графике на примере Сегежи);

- диверсифицируют портфель продуктов.

Производственная себестоимость фанеры на 4-й квартал 2020 г.

Долгосрочные тренды

На горизонте более пяти лет мы не видим существенных предпосылок для двузначных темпов роста российской лесной промышленности в силу ее ориентации на строительный сектор. По оценкам Ernst & Young, объемы строительства зданий в России и мире могут расти в среднем на 1,5% и 3,0% в год соответственно в период 2021–2030 гг., что практически сопоставимо с прогнозной динамикой мебельного производства.

Однако некоторые направления лесопромышленного сектора

Упаковочные материалы. Основной спрос создает строительная отрасль, которая использует мешки для строительных смесей. Но с приходом пандемии в 2020 году спрос на упаковочные материалы резко вырос со стороны

Пеллеты. Их можно отнести к альтернативному и более экологичному топливу. Международная

Сегежа Групп

Кто руководит

Компания появилась на свет в 2014 году в результате выкупа Группой АФК Система лесопромышленных активов у Банка Москвы. С тех пор компания активно проводила экспансию бизнеса — наращивала площади лесного фонда и производственных мощностей посредством поглощений и строительства предприятий. Все это в рамках пятилетней стратегии развития, основной целью которой было вывести компанию в лидеры рынка.

В 2018 году пост генерального директора занял Михаил Шамолин, который остается на этом посту по сей день. Шамолин имеет многолетний опыт успешной работы в структурах АФК Система. Свой путь в корпорации начал еще в 2005 году, когда стал

В 2019 году финансовым директором Сегежи назначен Ровшан Алиев, под руководством которого компания провела IPO. Однако в третьем квартале

Кто владеет

По состоянию на конец 2021 года структура акционерного капитала Сегежи выглядела следующим образом.

Структура акционерного капитала

Доля инвесткомпании Bonum Capital, у которой на счету участие в IPO Ozon, Fix Price и EMC, несколько раз менялась в связи с продажей Сегеже лесопромышленных активов Интер Форест Рус (ИФР). Сделка оценивалась в $515 млн и была одной из ключевых в лесопромышленном секторе России. Тем не менее доля Bonum в Сегеже никогда не превышала 15%, а на текущий момент сохраняется на уровне 5%, исходя из публичной информации. Это подчеркивает уверенность независимых крупных акционеров в будущем Сегежи.

Чем занимается

Сегежа работает в четырех направлениях. За последний год самым крупным сегментом бизнеса стала деревообработка, в результате которой получаются пиломатериалы. Этот сегмент приносит компании практически половину всех доходов.

Важно отметить, что компания обеспечена собственными лесными ресурсами на 93%, согласно отчету за 9 месяцев 2022 года. Такой высокий уровень самообеспеченности дает преимущество перед локальными и международными конкурентами — Сегежа может предложить более конкурентоспособные цены на свои продукты и при этом показывать высокий уровень маржинальности по OIBDA.

Производственная себестоимость пиломатериалов на 4-й квартал 2020 г.

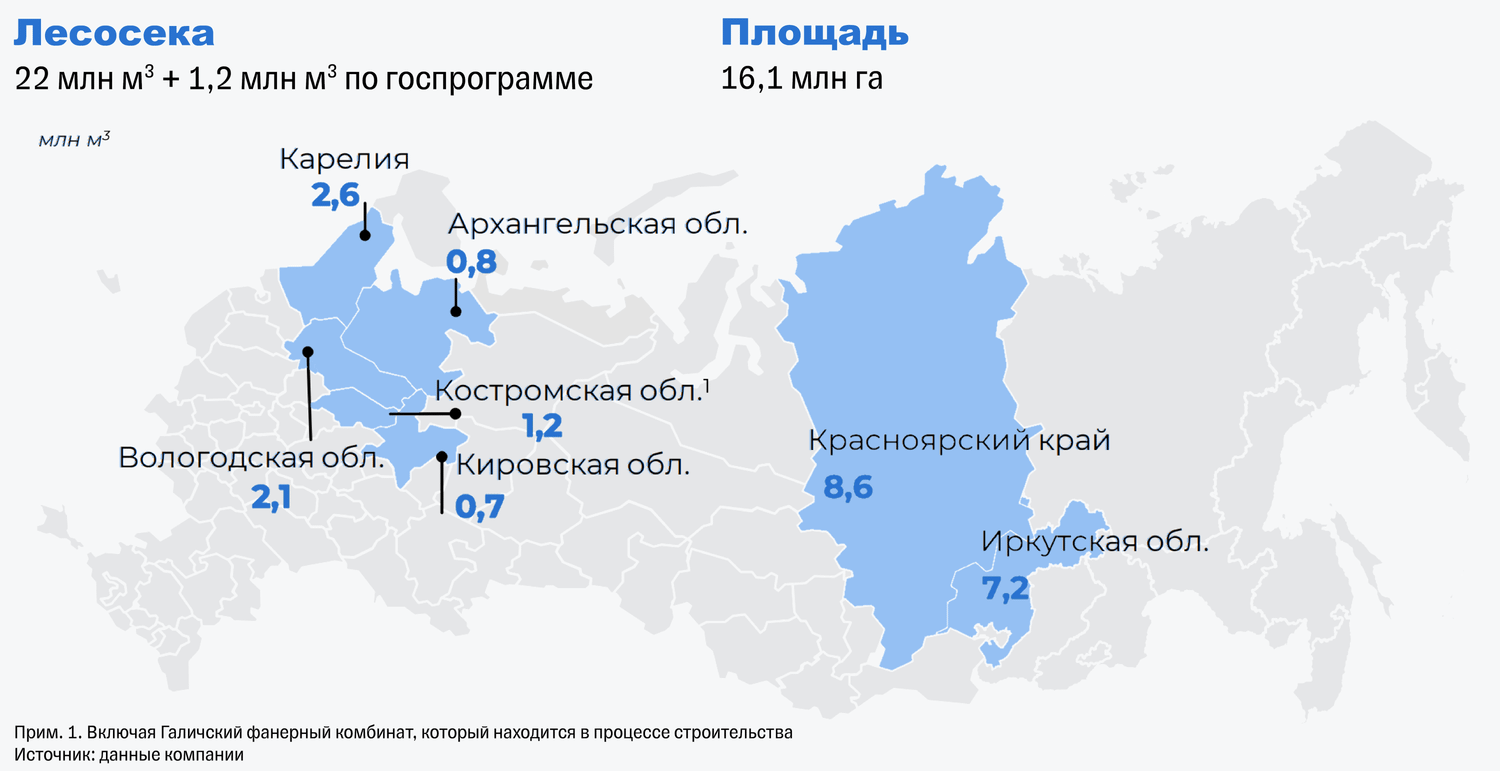

В рамках российского законодательства право использовать лесные участки можно получить с помощью долгосрочной аренды (как правило, на 50 лет) с обязательным условием лесовосстановления. Площадь лесной аренды Сегежи превышает объемы европейских конкурентов примерно в пять раз. Такое преимущество связано с географической предрасположенностью, низкими ставками аренды леса (за счет госпрограммы приоритетных инвестиционных проектов) и поглощением ИФР в 2021 году. В силу данных факторов группа вырвалась и в лидеры российского рынка по объему лесосеки (объем лесов, доступных для вырубки).

Лидеры по площади аренды лесного фонда

(в млн га)

(в млн га)

Лидеры РФ по объему лесосеки

(в млн куб. м)

(в млн куб. м)

В 2021 году Сегежа купила не только ИФР, но и Новоенисейский лесохимический комплекс (НЛХК), благодаря чему смогла нарастить свои производственные мощности, особенно в деревообработке.

Сейчас объемы продаж отстают от производственных мощностей, что обусловлено рядом внешних факторов, о которых расскажем ниже. Однако по мере восстановления лесопромышленного сектора Сегежа сможет удовлетворить растущий спрос.

Как адаптируется к новым реалиям

До 2022 года Сегежа зарабатывала более 70% выручки за счет экспорта продукции за рубеж, причем главным потребителем выступал европейский рынок. В целом компания вела поставки более чем в 100 стран мира.

География бизнеса

Выгодное расположение лесного фонда позволяло Сегеже минимизировать логистические расходы. Предприятия, расположенные в

В целом ориентированность на экспорт была залогом высокого уровня маржинальности Сегежи, ведь доходы компания получала в твердой валюте, а расходы несла в рублях. Однако с началом геополитического кризиса в 2022 году компания вынуждена адаптироваться к новым реалиям. С 10 июля

- в Турции,

- Египте,

- Китае,

- Южной Африке,

- Мексике.

Но к вопросу экспансии производства менеджмент приступит только после нормализации уровня долговой нагрузки.

Что касается поставок, то компании пришлось перенаправлять их. Из СЗФО они теперь идут не в Европу, а на внутренний рынок, морем в Египет, а также по железной дороге в Китай. Поставки в США сохранились, несмотря на высокие пошлины. Организованы поставки на новые для компании рынки Израиля, Индии, Южной Африки и Латинской Америки. Сибирские предприятия

С иркутских предприятий в КНР с $

Из СЗФО в Египет с $25—

Из СЗФО в КНР с $50/м3 до $120/м3

Также стоит отметить укрепление рубля в течение года. По словам финансового директора, Сегежа теряет около 500 млн рублей EBITDA при каждом укреплении рубля на 100 базисных пунктов в годовом исчислении.

Мы ждем, что смена географии поставок вместе с крепким рублем может оказать давление на объемы продаж и отгрузочные цены в сегментах деревообработки, фанер и плит на горизонте года.

При этом, по последней информации, компании

Что с финансами

- Доходы

Последние годы Сегежа активно наращивала выручку. Этому способствовала и благоприятная макросреда, и поглощение ИФР и НЛХК. Однако в третьем квартале 2022 года компании впервые за два года пришлось зафиксировать сокращение выручки.

Динамика выручки

Негативное влияние на доходы оказали следующие факторы.

- Влияние санкций. Сегежа потеряла доступ к европейскому рынку, который приносил более 25% выручки. Этот регион привлекал своей маржинальностью, особенно для продаж фанеры и бумажной продукции. По сегменту бумажной продукции уже есть

какая-никакая определенность (Сегежа нарастила поставки на внутренний рынок и возобновила поставки в Азию и на Ближний Восток). А вот объемы продаж и производства березовой фанеры сейчас под вопросом. Конкурировать с тропической фанерой на азиатском рынке нет смысла, как минимум с точки зрения себестоимости. Поэтому пока Сегежа нарастила поставки только в Египет, Израиль и Турцию, а также продолжила поставлять фанеру в США (в Северной Америке ожидается дефицит березовой фанеры, что должно привести к росту цен на нее и частично отыграть высокие пошлины на российские поставки). Березовую фанеру стоит рассматривать как премиальный продукт, для которого еще предстоит найти новых клиентов как за рубежом, так и на отечественном рынке. В России наибольшей популярностью пользуется фанера небольшого формата (метр х метр, наименее маржинальный продукт), тогда как Сегежа выпускает широкоформатную продукцию.

Еще один негативный эффект санкций — перебои с поставками оборудования. Компании пришлось корректировать инвестиционные проекты, которые должны были стать долгосрочным драйвером роста выручки. Вероятно, Сегежа перейдет на отечественное оборудование и оборудование из дружественных стран, но есть риски того, что компании будет трудно не только увеличить производственные мощности, но даже поддержать текущие объемы производства.

В целом решения по инвестициям в стратегические проекты в прошлом году менеджмент отложил до2023-го , потому что долговая нагрузка компании превысила уровень, комфортный для инвестиций. Таким образом, рост выручки за счет экспансии производства смещается во времени.

- Крепкий рубль значительно снижает привлекательность классической

бизнес-модели , ориентированной на экспорт (расходы в рублях растут, а выручка в валюте падает). Финансовые результаты Сегежи наиболее чувствительны к курсуEUR/RUB , а также зависят отCNY/RUB иUSD/RUB . Ослабление этих валют к рублю за 9 месяцев 2022 года на 15% и 5% соответственно привело к тому, что Сегежа недосчиталась 6 млрд рублей выручки. - Снижение деловой активности в мире. Первыми, как правило, реагируют сырьевые товары, в том числе древесина, которая отличается повышенной волатильностью цен. Так, стоимость пиломатериалов у Сегежи с конца

2021-го по третий квартал2022-го упала на 15%, а стоимость березовой фанеры — на 28%. По данным Росстата, индекс цен производителей (в разрезе экспорта) на такие группы товаров и услуг, как «производство фанеры, деревянных плит и панелей», «распиловка и строгание древесины», продолжал падатьм/м в октябре и ноябре. Следовательно, результаты Сегежи за четвертый квартал, вероятно, будут тоже слабыми. Мы находим риски рецессии мировых экономик в 2023 году вполне вероятными, поэтому деловая активность может еще больше снизиться, а с ней и мировые цены и спрос на пиломатериалы.

Но есть и хорошие новости: в 2023 году есть факторы, которые могут способствовать росту выручки и маржинальности Сегежи.

Ослабление рубля. В базовом сценарии мы предполагаем, что курс

Возрождение Китая. Деловая активность в Поднебесной будет восстанавливаться по мере снятия антиковидных ограничений. Дополнительную поддержку китайские власти стремятся оказать проблемному сектору недвижимости — они уже продлили кредиты застройщикам, снизили первоначальные взносы по ипотеке и сократили ограничения на концентрацию банковских рисков. Первые признаки восстановления китайский девелопмент может показать уже в первом квартале

Восстановление баланса спроса и предложения. Во втором и третьем кварталах

- Расходы

Основная статья производственных расходов — расходы на использованное сырье и материалы. Мы предполагаем, что эти расходы у Сегежи неволатильны за счет высокого уровня обеспеченности собственными лесными ресурсами. Менеджмент подтверждает это предположение заявлениями о том, что удельная себестоимость заготовки на м3 сохраняется на стабильном уровне.

В 2021 году существенно возросли расходы на заработную плату, потому что штат Сегежи увеличился на пять тысяч сотрудников после поглощения ИФР и НЛХК. Ждем роста этих расходов и в

Компания также оплачивает услуги поставщиков и подрядчиков, в основном на этапах вырубки леса, его восстановления и заготовки.

Структура себестоимости в 2021 г. (искл. амортизацию)

Среди коммерческих и административных расходов стоит выделить расходы на доставку готовой продукции. Сегежа осуществляет доставку в основном двумя способами:

Структура SG&A-расходов в 2021 г. (искл. амортизацию)

Теперь поговорим о капитальных расходах. Думаем, что пик по ним был достигнут в 2021 году, когда Сегежа купила ИФР и НЛХК. Сейчас компании важно адаптироваться к новым условиям, а также не допустить дальнейшего роста долговой нагрузки, которая уже выше комфортного уровня для инвестиций. Компания уже отложила реализацию ряда стратегических проектов, но завершит модернизацию Сокольского ЦБК и Лесосибирского ЛДК, которую начала в 2021 году. Сегежа также продолжит наращивать базу лесных ресурсов в рамках долгосрочной стратегии развития. Делать это она будет в том числе через госпрограмму приоритетных инвестиционных проектов, которая предлагает оптимальные условия аренды леса.

Когда же долговая нагрузка вернется на комфортный уровень, компания может вновь обратиться к своим старым планам. В 2021 году Сегежа хотела построить

Мы считаем, что компания может реализовать проект

Динамика капитальных затрат, 2022–2026 гг.

Текущий прогноз капитальных расходов учитывает только основные инвестпроекты компании, а также приемлемый уровень вложений для поддержания основных средств. В рамках модели мы не учитывали потенциальных поглощений, возобновления плановых инвестпроектов, которые ранее были отложены.

- Маржинальность

В текущих условиях мы не видим, за счет чего Сегежа может вернуть маржу по EBITDA на уровень 2021 года в среднесрочной перспективе. Предпочитаем отталкиваться от консервативных прогнозов маржинальности, закладывая в расчеты более крепкий курс валют относительно прошлых периодов, влияние рецессий мировых экономик на уровень спроса и цен, а также плавное снижение логистических расходов на один кубометр продукции после резкого скачка в

Динамика и прогнозы EBITDA и маржинальности

- Долговая нагрузка

Уровень долговой нагрузки у Сегежи исторически был умеренным. По итогам

График погашения долга и ликвидность

Сокращение инвестиций тоже должно положительно отразиться на свободном денежном потоке в среднесрочной перспективе. Поэтому мы ждем умеренного уровня долговой нагрузки на горизонте пяти лет с учетом плановых инвестпроектов. Предпосылок для снижения чистого

Прогноз долговой нагрузки

Добавим про влияние АФК Система. С одной стороны, материнский холдинг может настаивать на дивидендах, что может увеличить долговую нагрузку Сегежи (в

21 октября 2022 года рейтинговое агентство подтвердило кредитный рейтинг Сегежи на уровне ruA+ (умеренно высокий уровень финансовой надежности), но изменило прогноз с позитивного на негативный. Изменение прогноза связано с возможным снижением рейтинга, если компания не сможет существенно сократить уровень долговой нагрузки в течение 2023 года. К позитивным моментам агентство относит рост доли отечественного рынка в продажах бумаги и бумажных мешков, а также замещение импортных поставок. Среди негативных факторов выделяет укрепление рубля и снижение цен на продукцию деревообработки на внутреннем рынке.

Прогнозы основных показателей

Как инвестировать в компанию

Наиболее безопасный способ — через облигации. У Сегежи сейчас пять выпусков облигаций, доступных для покупки: четыре рублевых и один в юанях. Срок еще одного рублевого выпуска истек буквально на днях. Доходности рублевых выпусков варьируются от 9,77% (у выпуска с самым коротким сроком до погашения) до 10,97% (у наиболее длинного выпуска). Бонд в юанях предлагает доходность на уровне около 4,3%.

Карта доходностей облигаций Сегежи

Дюрация всех выпусков не больше трех лет, поэтому бумаги не несут в себе повышенных процентных рисков. Это важно, учитывая возможный переход Банка России к ужесточению монетарной политики в 2023 году (об этом рассказывали в нашей стратегии на 2023 год).

- Рублевые облигации

Кредитный спред в рублевых выпусках варьируется от 180 до 280 б. п. Наиболее интересно выглядят выпуски Сегежа 002P-01R, Сегежа 002P-03R и Сегежа 002P-05R, потому что предлагают наиболее привлекательную премию за риск.

На примере выпуска Сегежа 002P-01R можно увидеть, что кредитный спред существенно расширился с началом геополитического кризиса и

Именно такие бумаги с расширенными спредами к своим средним историческим уровням могут показать опережающую динамику в среднесрочной перспективе.

Спреды постепенно будут сужаться, что приведет к снижению доходности и вместе с тем к росту стоимости этих бумаг.

Что касается ликвидности, то наиболее активно инвесторы торгуют самыми свежими выпусками Сегежа 002P-04R и Сегежа 002P-05R, которые компания разместила летом 2022 года. В двух других выпусках ликвидность тоже присутствует, но не на столь высоком уровне.

Среднедневной объем торгов в третьем квартале 2022-го

27 января состоялся сбор заявок на новый рублевый выпуск — Сегежа 003P-02R. Объем размещения — 6 млрд рублей. Дата размещения — 3 февраля. Срок обращения — 15 лет, оферта через 2,25 года. Купонный период — 91 день. Финальный ориентир по ставке купона установлен на уровне 10,6% годовых, что соответствует эффективной доходности — 11,03% годовых. Спред к сопоставимому участку кривой ОФЗ составляет около 300 б. п., что выше чем у других бумаг компании.

Более высокая премия при сопоставимой дюрации делает новый выпуск более привлекательным, чем те, которые уже находятся в обращении.

Добавим, что средства от нового размещения компания, скорее всего, направит в первую очередь на погашение выпуска 001P-01R объемом 10 млрд рублей (его срок истек 26 января).

- Выпуск в юанях

В ноябре 2022 года Сегежа разместила свой первый выпуск в китайской валюте — Сегежа 003P-01R (CNY). Объем размещения составил 500 млн юаней. Срок обращения — 15 лет, оферта через три года. Номинал бумаги и платежи по ней — в юанях. Инфраструктурных рисков нет, так как бумагу выпустил российский эмитент на внутреннем рынке и сохранил за собой право выплаты в рублях по курсу ЦБ.

Сейчас доходность этого выпуска находится на уровне 4,3% — это одна из самых высоких доходностей, которые предлагают юаневые бонды российских эмитентов. Среднее значение по рынку — около 3,8% (если не брать в расчет высокодоходный выпуск Быстроденьги).

Карта доходностей юаневых облигаций российских эмитентов

Замещающие облигации, номинированные в долларах, торгуются с более высокими доходностями (в среднем на 260 б. п. выше) при сопоставимом кредитном риске.

Карта доходностей замещающих облигаций в долларах

Однако доллар в этом году может ослабнуть к юаню. Уже в конце 2023 года ФРС может перейти к снижению ключевой ставки. Чем ниже ставка в США, тем больше капитала уходит на рынок Китая, который к тому же обещает показать более впечатляющий рост экономики в этом году. Поэтому курс