Какими правилами страховые пользуются для расчета

Если у виновника аварии было ОСАГО, потерпевшему компенсируют ущерб по страховке: направят его машину на ремонт или заплатят деньги.

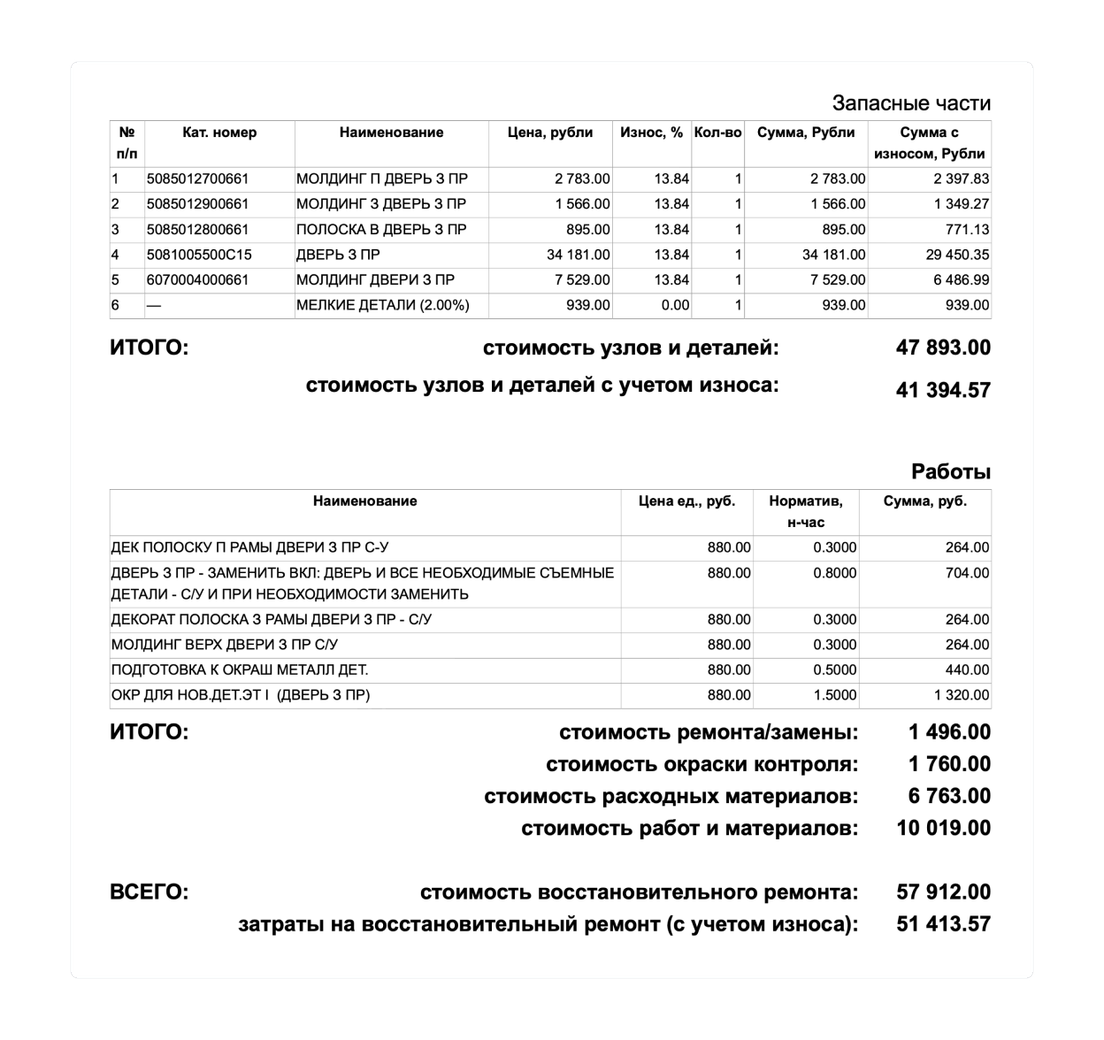

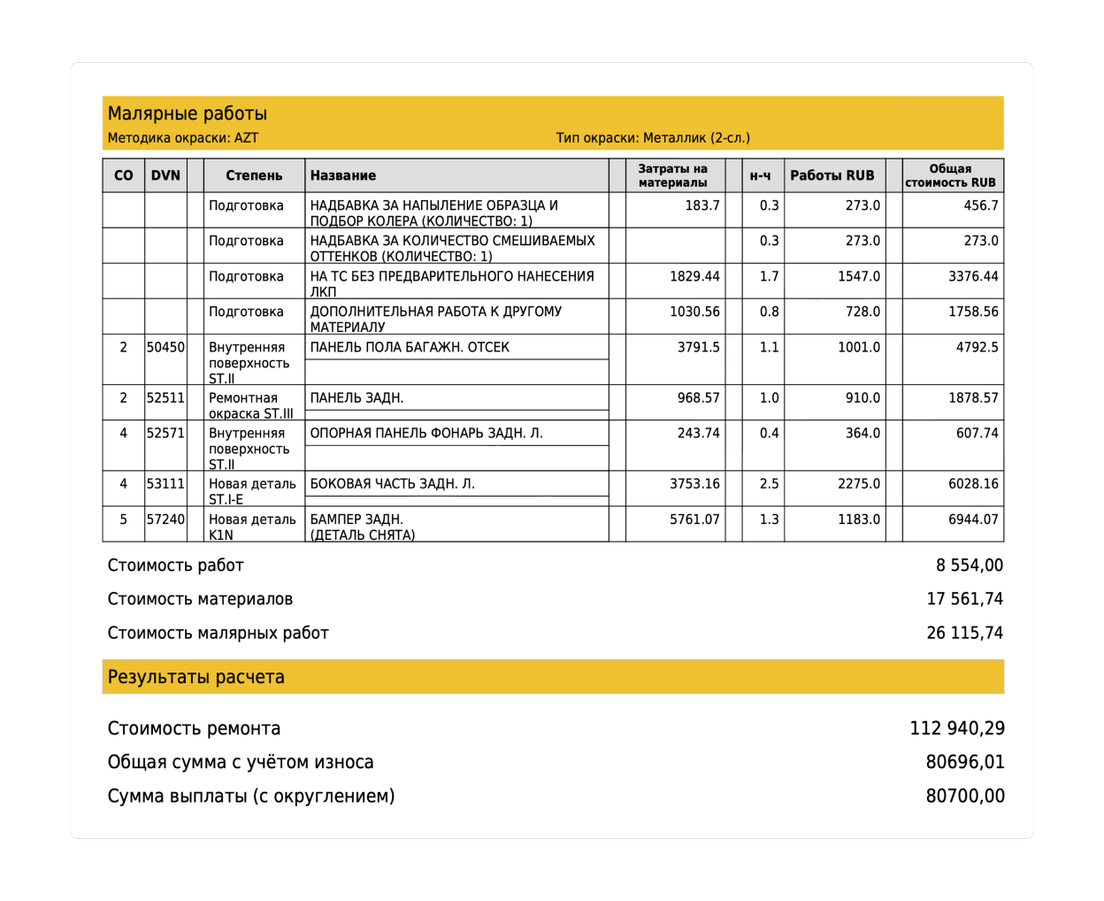

Максимум по ОСАГО можно получить до 400 000 ₽, если аварию оформили через ГИБДД или заполнили электронный европротокол с фотофиксацией. Точную сумму страховая посчитает по единой методике и справочникам средней стоимости.

Единая методика расчета устанавливает общие требования, порядок и размер расходов на восстановительный ремонт автомобиля. Ее утверждает Банк России. Методику используют все страховщики при выплате возмещения по ОСАГО. Отказаться от нее и рассчитать выплату по своему усмотрению нельзя.

В методике подробно объясняют:

- как обнаружить все повреждения после аварии, даже скрытые, и правильно их описать;

- как понять, можно ли отремонтировать деталь или ее нужно полностью заменить;

- как рассчитать расходы на ремонт по справочникам средней стоимости.

Справочники средней стоимости — это сборники цен на детали, работу автомехаников и расходники, например краску для кузова, в зависимости от марки, модели, комплектации, года выпуска авто и региона.

Справочники составляет Российский союз автостраховщиков, РСА, и обновляет раз в три месяца. Для этого РСА изучает цены в автомагазинах и ремонтных мастерских и фиксирует средние значения в справочниках. Эти цены страховые берут для расчета выплаты.