Что такое страхование гражданской ответственности

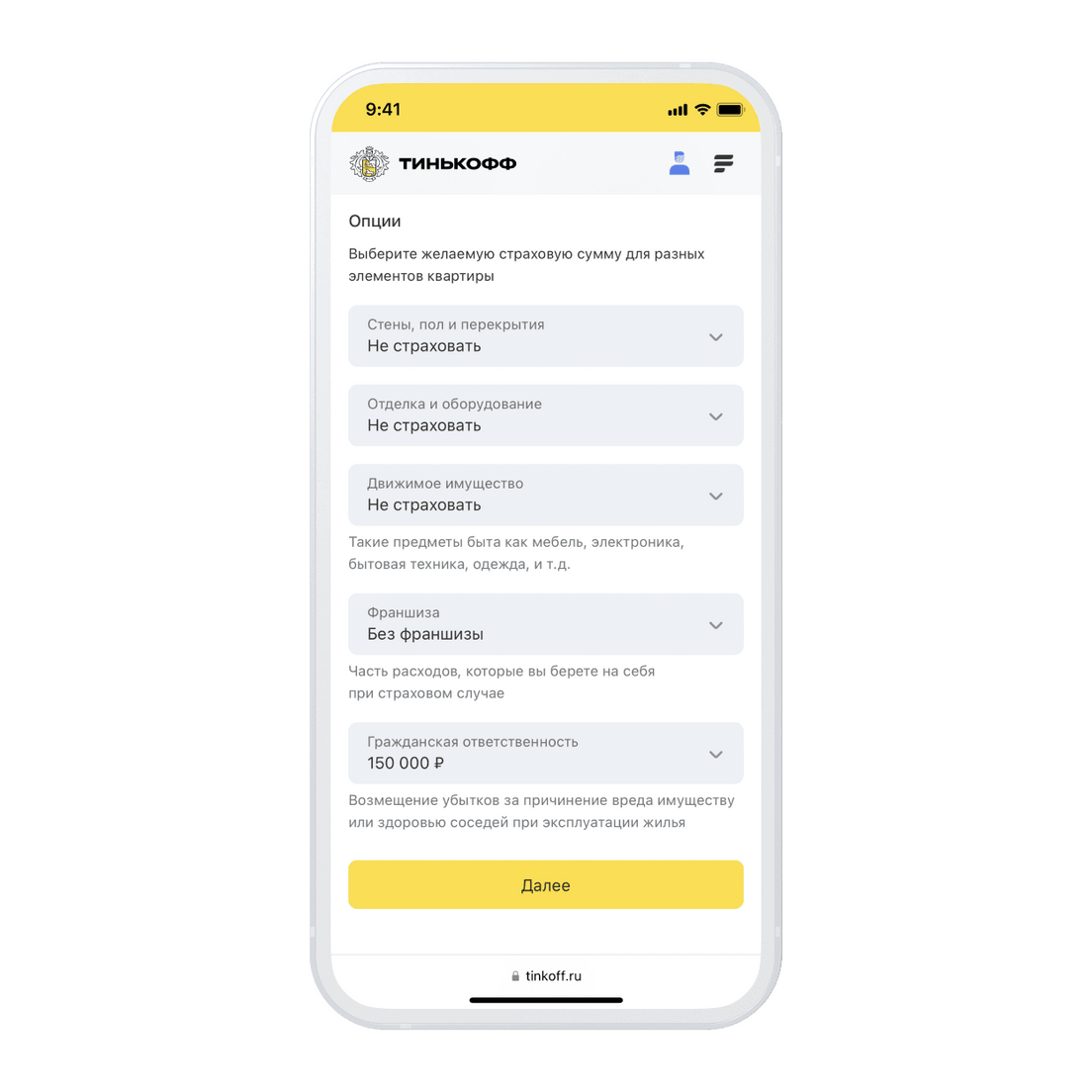

Страхование недвижимости защищает квартиру от пожара, залива и других происшествий. От непредвиденных рисков можно застраховать стены, пол, перекрытия и другие конструктивные элементы, отделку, мебель и личные вещи — причем не только в своей квартире, но и в соседских. Например, если собственник квартиры плохо установит сантехнику и затопит соседей снизу, компенсацию им выплатит страховая. Это называется страхованием гражданской ответственности.

Гражданская ответственность — обязанность виновника происшествия возместить ущерб, который он причинил другим людям или их имуществу. Например, если в доме прорвет стояк водоснабжения, который обслуживает управляющая компания, платить жильцам за испорченную отделку будет она. Но если прорвет шланг у стиральной машины, которую владелец квартиры поставил во время ремонта, возмещать ущерб соседям придется ему.

Если застраховать гражданскую ответственность, вместо виновника вред компенсирует страховая. Похоже на ОСАГО — только автостраховка покрывает вред, который водитель причинил на дороге.

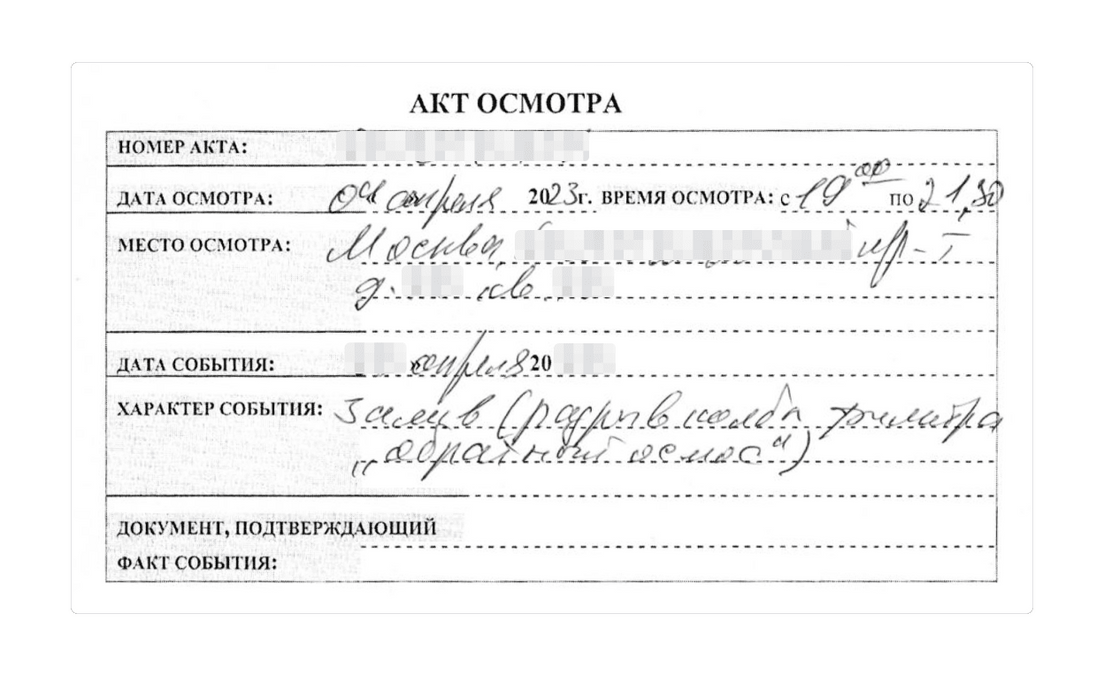

Реальный случай: из‑за сломанного крана затопило три этажа

В квартире клиента Тинькофф Страхования сорвало гибкую подводку к крану на кухне. Дома находился пожилой человек — он не заметил, что произошла авария, и не смог вовремя перекрыть воду. В результате залило квартиру клиента и шесть квартир тремя этажами ниже.

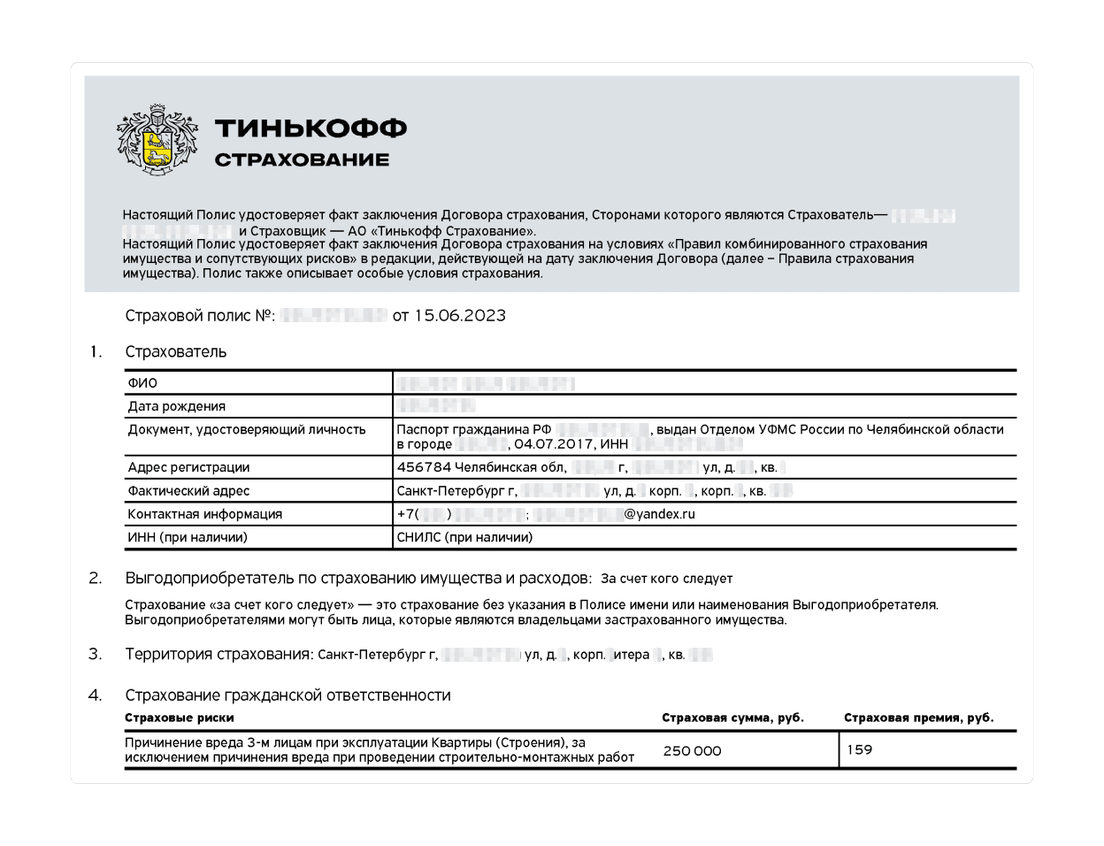

Квартира была застрахована на 90 000 ₽, а гражданская ответственность перед соседями — на 250 000 ₽. По обоим покрытиям выплатили максимальные суммы.