Выгодно ли гасить ипотеку досрочно

Не всегда. Сначала нужно посчитать, что выгоднее: досрочно вносить платежи по ипотеке или положить деньги на счет в банке под процент. А еще нужно учесть уровень инфляции.

Если текущие ставки по вкладам или накопительным счетам выше, чем ставка по кредиту, выгоднее хранить деньги в банке. А если ставка по ипотеке выше — досрочно гасить кредит.

Пример. Алексей взял ипотеку на 20 лет — 4 000 000 ₽ под 8% годовых. Каждый месяц после обязательных расходов у молодого человека остаются свободные 50 000 ₽, и он не может решить: переводить их на досрочное погашение или открыть вклад, регулярно пополнять его и получать доход.

В это время средняя ставка по вкладам — 6% годовых. Ставка по ипотеке выше, значит, доход от вклада не покроет проценты, которые надо выплачивать по ипотеке. Выгоднее сразу перевести деньги на кредитный счет. Если Алексей выберет этот вариант, он заплатит на 10 000 ₽ меньше процентов.

Но ставки по вкладам часто меняются. Будут они снижаться или повышаться, зависит от ключевой ставки, которую устанавливает Банк России. Если ключевая ставка растет, банки увеличивают ставки по вкладам, поэтому вкладываться в рублевые активы становится выгоднее.

Допустим, ставки по вкладам выросли до 14% годовых. Значит, доход с депозита будет больше процентов по ипотеке. Если Алексей в течение года будет вносить только обязательные платежи, а остальные 50 000 ₽ отправлять на вклад, это окажется выгоднее: через год он сможет вывести деньги со вклада, перевести их на кредитный счет и выплатить на 25 000 ₽ меньше процентов.

После закрытия вклада не обязательно сразу переводить деньги на кредитный счет. Нужно оценить ситуацию: если ставки по вкладам все еще высокие, можно оставить деньги в банке. Например, если бы Алексей снова открыл вклад на год под 14%, продолжил пополнять его на 50 000 ₽ в месяц, а потом внес сумму на кредитный счет, сумма процентов снизилась бы еще на 60 000 ₽.

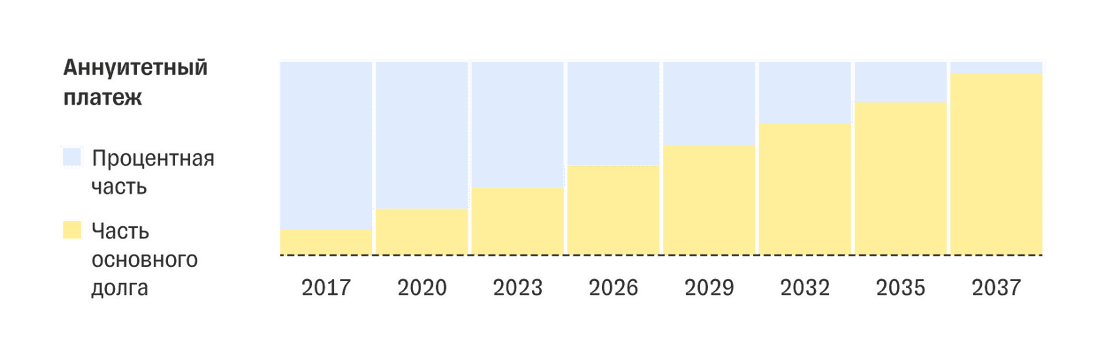

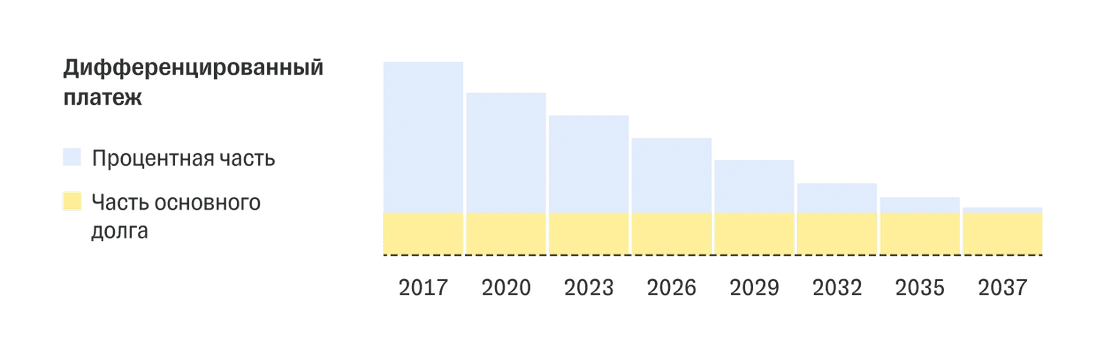

Если собираетесь досрочно гасить ипотеку, также нужно учитывать уровень инфляции. Ставка по ипотеке и сумма регулярного платежа фиксируются в момент, когда вы берете кредит, а рубль со временем дешевеет, то есть инфляция «съедает» сумму долга. Значит, чем дольше вы будете выплачивать долг, тем меньше в реальном выражении будет становиться платеж.

Суммарно, по данным Банка России, за последние 10 лет инфляция составила 70%. Получается, если вы оформили ипотеку в начале 2013 года и регулярный платеж составил 30 000 ₽, то через 10 лет эта же сумма ощущается как 21 000 ₽. Если доходы заемщика растут соразмерно инфляции, он остается в выигрыше. В этом случае гасить ипотеку досрочно не так выгодно, как в случае, когда уровень инфляции низкий. В России инфляцию считает Росстат, каждый месяц удобный график с размером инфляции обновляется на сайте Банка России.

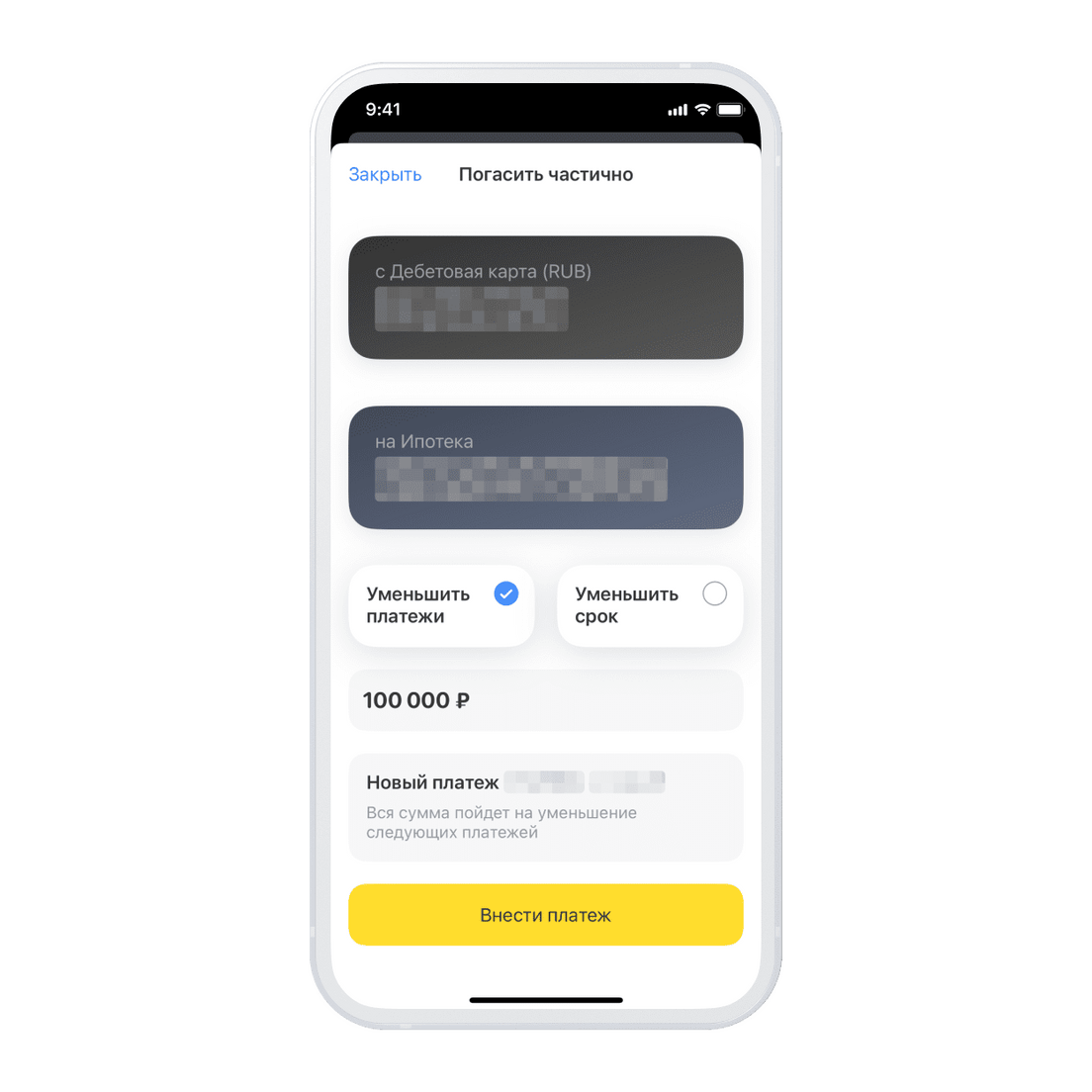

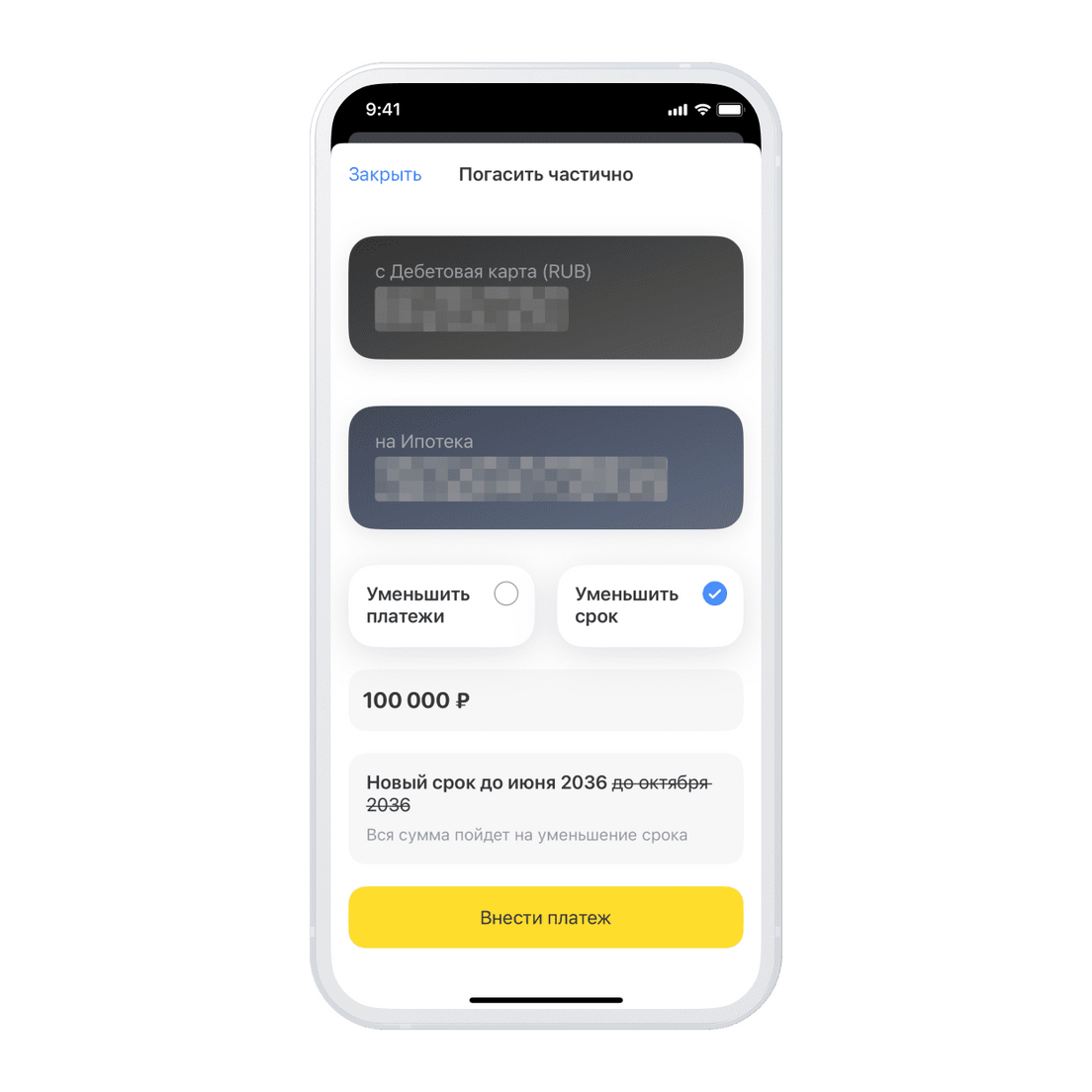

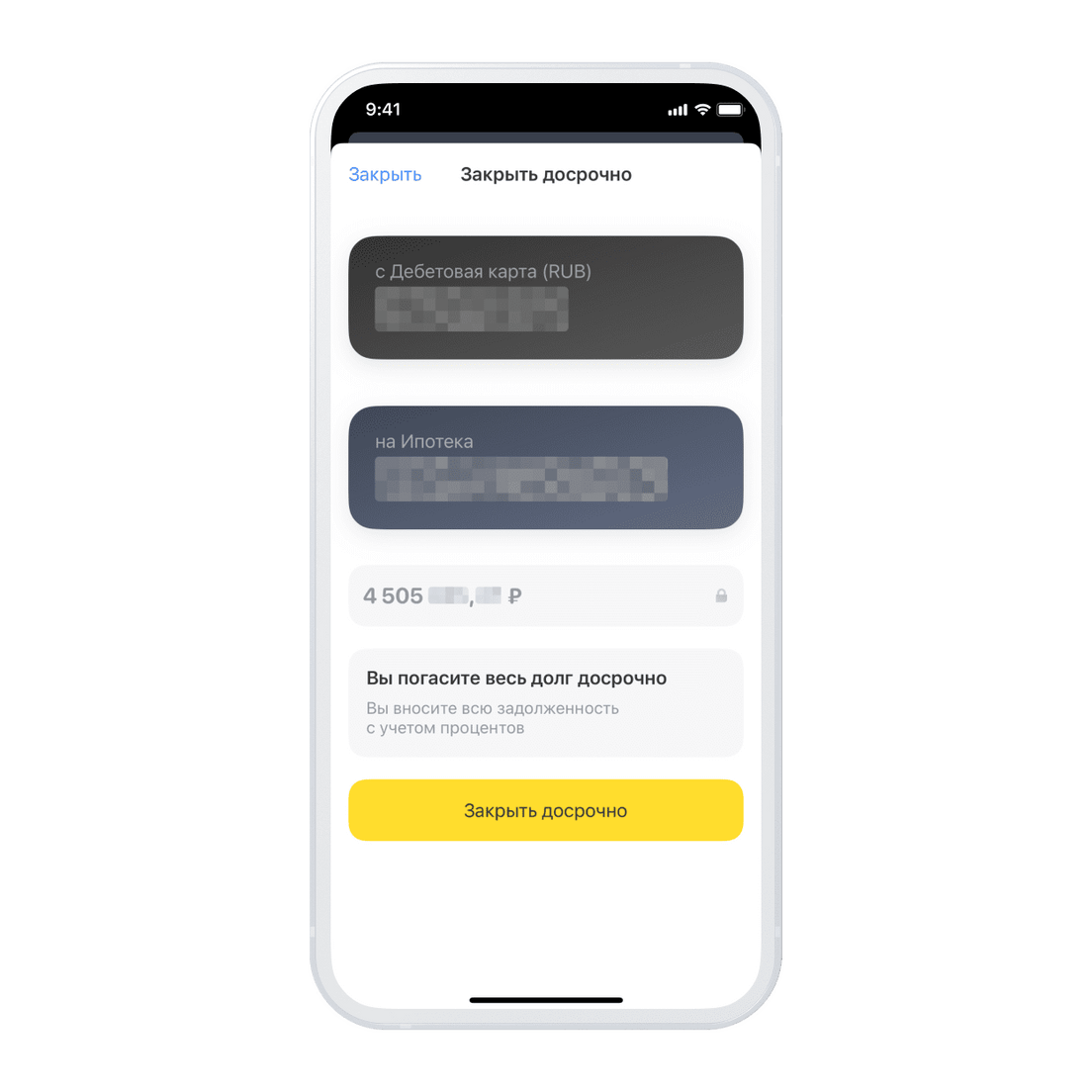

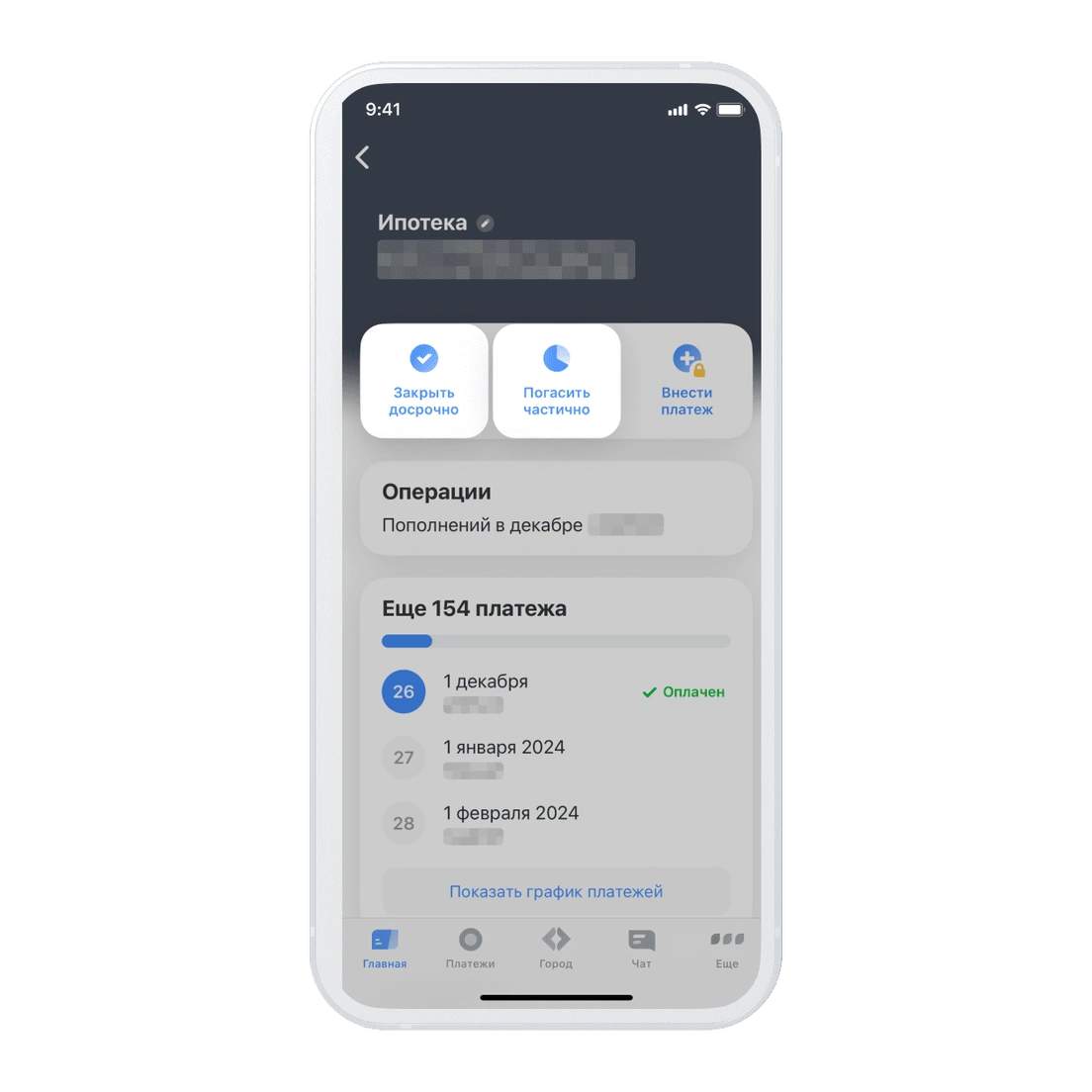

Выгода — не единственный критерий для досрочного погашения. Например, иногда важно закрыть кредит, чтобы освободить квартиру от залога и продать ее. Или у заемщика сезонный доход, поэтому нужно уменьшить ежемесячный взнос по ипотеке сейчас, чтобы было комфортнее платить потом.

Наконец, многие ипотечники руководствуются психологическим комфортом: заемщики беспокоятся, что еще много лет будут должны банку, поэтому стремятся закрыть кредит быстрее. И это нормально.