Основные различия между вкладом и накопительным счетом

Для начала разберемся, что представляют собой вклад и накопительный счет по отдельности.

Вклад — это счет, на который вы кладете деньги на определенный срок под проценты: допустим, положили на 6 месяцев 100 000 ₽, а через полгода забрали уже 107 000 ₽. Накопительный счет — это тоже счет, на который можно положить деньги под проценты, но на любой срок.

Теперь разберем, в чем разница.

Ограничения по снятию денег. Просто так взять и снять деньги с вклада раньше окончания его срока не получится: если досрочно закрыть вклад или снять с него часть денег, накопленные проценты будут пересчитаны и почти все сгорят.

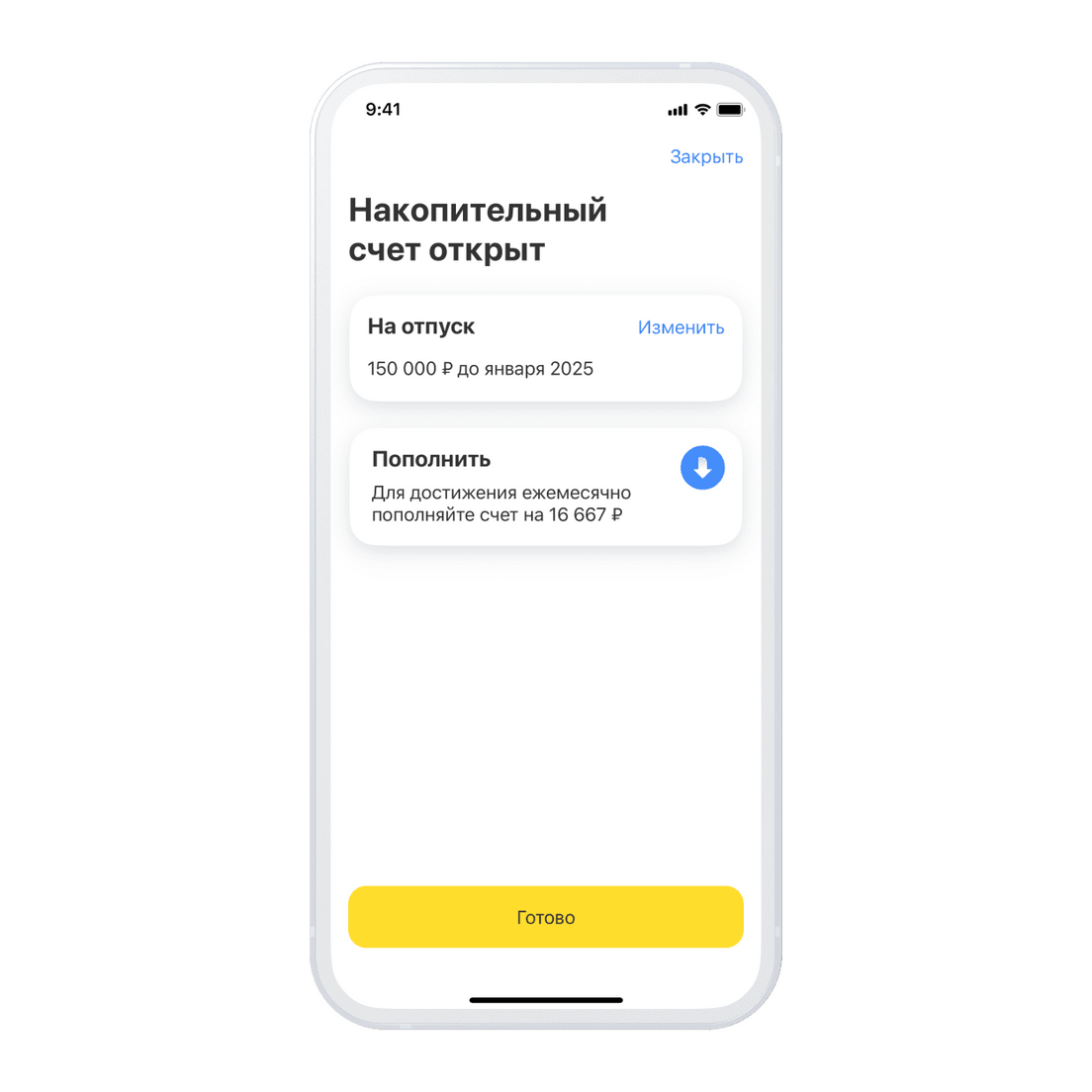

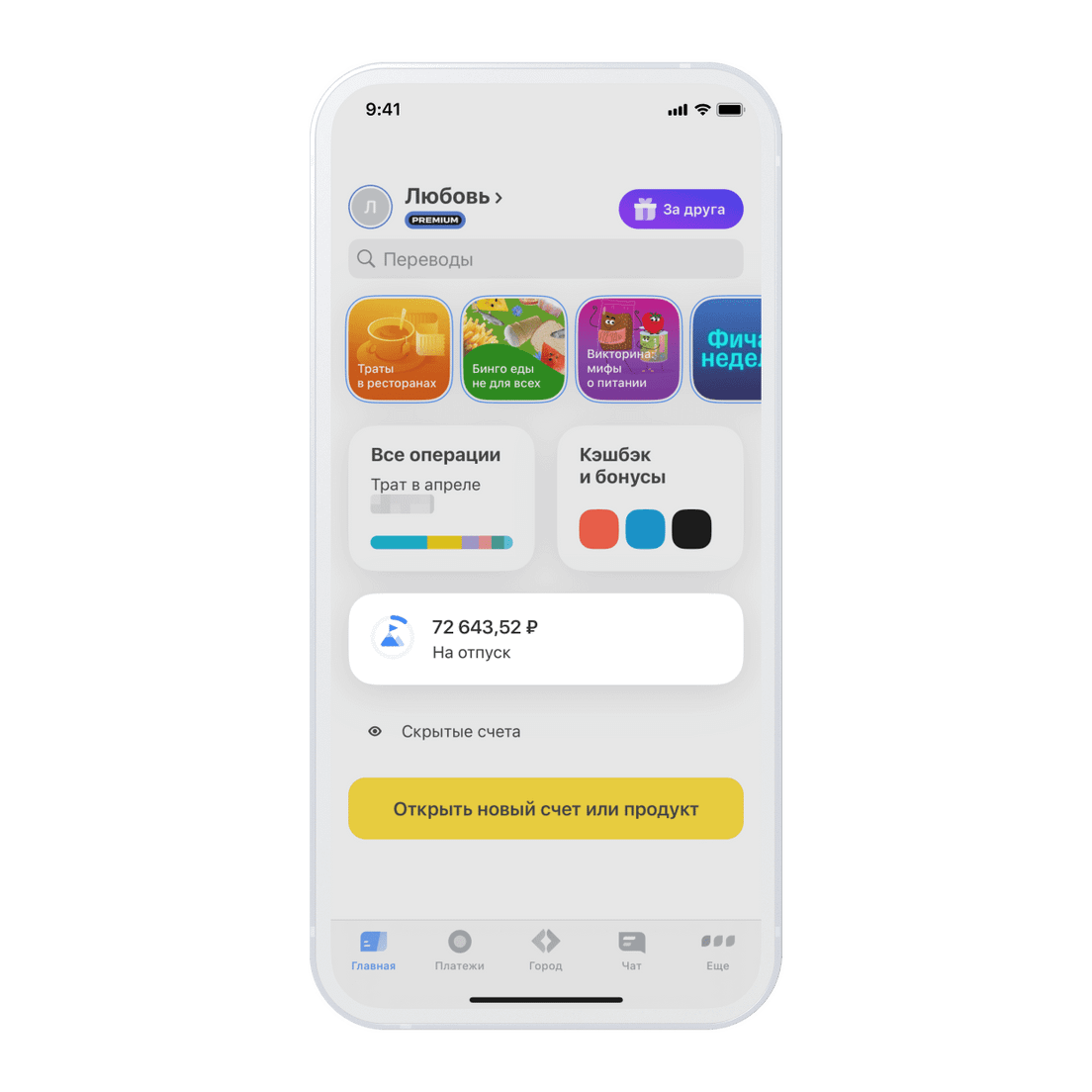

Накопительный счет похож на вклад, но пополнить его, снять деньги или перевести их на карточный счет можно в любой момент — проценты при этом не сгорят. В этом его основное отличие от вклада. Чтобы снять деньги с накопительного счета, просто переведите их на карту — комиссии за это не будет.

Доходность. Из‑за того что деньгами на накопительном счете можно распоряжаться как хочется, ставка по нему, как правило, ниже. Например, максимальная ставка по вкладу в Тинькофф — 17% годовых, это непополняемый вклад (повышенная ставка) на 2 месяца. По накопительному счету можно получить до 12% годовых — это ставка с сервисом Tinkoff Private.

Ограничение по времени. В отличие от вклада накопительный счет не ограничен по времени, то есть он бессрочный.

Условия пополнения. Вклад и накопительный счет различаются по сумме пополнения. На вклад, как правило, нужно внести минимальную сумму, в Тинькофф — 50 000 ₽, без этого зафиксировать ставку по вкладам не получится. У накопительного счета такого ограничения нет — начать копить можно с любой суммы, даже с 10 ₽.

Чтобы было проще определиться, где хранить деньги, расскажем, в каких случаях стоит открывать вклад, а в каких — накопительный счет.