Рассказываем, действительно ли шансы получить ипотеку или заем на большую сумму с кредиткой выше, чем без нее

Как кредитные карты влияют на кредитную историю

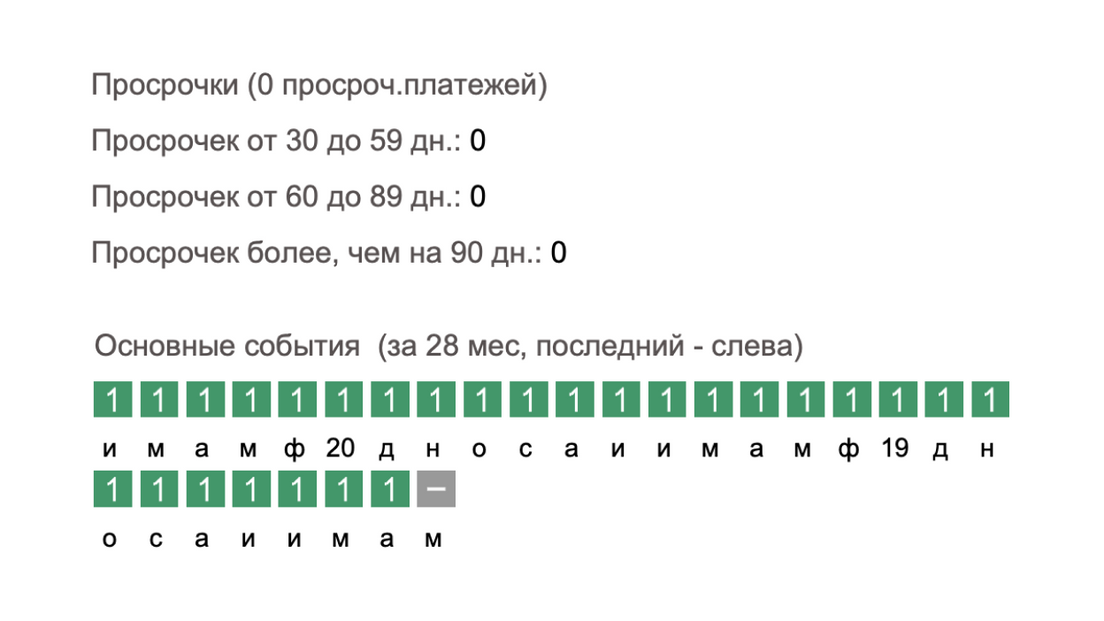

В кредитную историю попадает информация обо всех кредитах и платежах по ним, эти данные хранятся в бюро кредитных историй, БКИ.

На кредитной карте лежат деньги банка, поэтому информация о тратах и пополнениях по ней тоже попадает в БКИ. Это значит, что с помощью кредитки можно сформировать кредитную историю с нуля или улучшить ее. Главное — не допускать просрочек. А если пропустили платеж по кредитке — как можно скорее внести деньги на счет вашей карты и постараться не допускать просрочек в будущем.

Это пример кредитной истории: в документе фиксируются просрочки с количеством дней. А каждая зеленая клетка — месяц, когда клиент вовремя внес минимальный платеж по кредитке

По данным «Объединенного Кредитного Бюро», у заемщиков с кредиткой шансы на получение займа выше, чем у людей без кредитной карты. Для банка наличие кредитки без просрочек — это сигнал, что вы надежный заемщик и будете вовремя расплачиваться по займу.

Как улучшить кредитную историю с помощью кредитной карты

Чтобы кредитка работала на кредитную историю, можно пользоваться ею как основной картой: расплачиваться в продуктовых магазинах, кафе и ресторанах, оплачивать счета, мобильную связь и услуги ЖКХ.

Затем кредитку нужно пополнить, но возвращать весь долг по кредитке не обязательно — достаточно вовремя внести минимальный платеж. А если не хотите платить проценты, нужно погасить задолженность до конца беспроцентного периода, его еще называют грейс-периодом. Обычно он длится от 50 до 120 дней, в Тинькофф — до 55 дней.

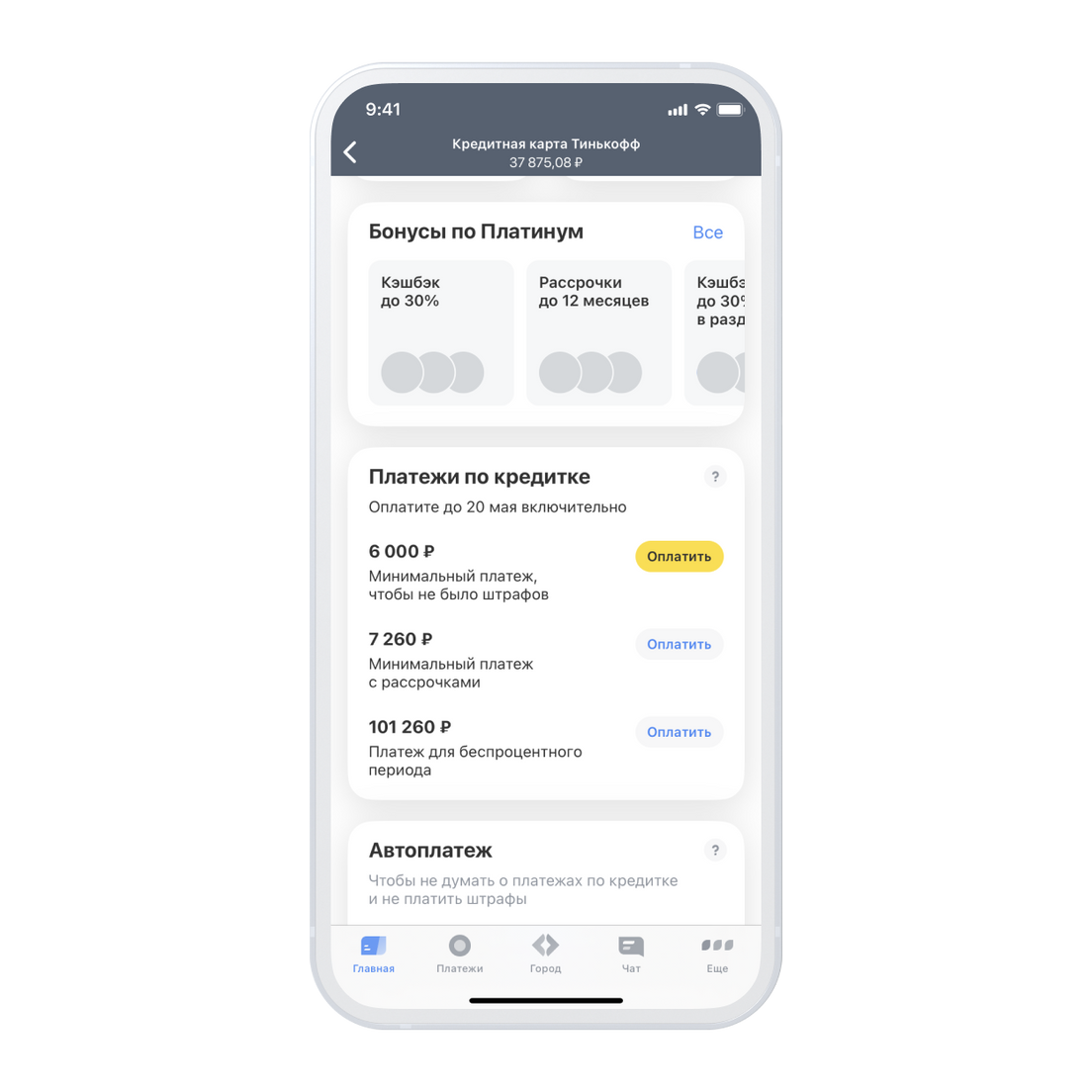

Если пользуетесь кредиткой Тинькофф, в приложении в любой момент можно посмотреть, сколько денег нужно внести на карту и когда, чтобы не было просрочки

Каждый раз, когда вы вовремя внесете регулярный платеж, кредитная история будет понемногу улучшаться. Информация о платеже попадет в БКИ почти сразу: банки передают ее 3 раза в неделю, еще 1—2 рабочих дня нужно, чтобы данные внесли.

Как банк решает, кому давать кредит

Идеальная кредитная история не гарантирует, что банк выдаст любой заем.

Решение принимают не живые сотрудники, а скоринг — умный калькулятор. Он получает данные о клиенте, а затем определяет, можно ли выдать ему кредит и на каких условиях это лучше сделать. Подробно о том, как работает скоринг, рассказали в отдельной статье.

Вот какие данные, кроме кредитной истории, важны для скоринга.

Данные из заявки на кредит. Банк получает персональные данные от потенциального заемщика, а остальную информацию запрашивает из своих источников. Часть данных скоринг может подсчитать сам: например, исходя из места работы, должности и образования определить, какой примерно может быть зарплата человека.

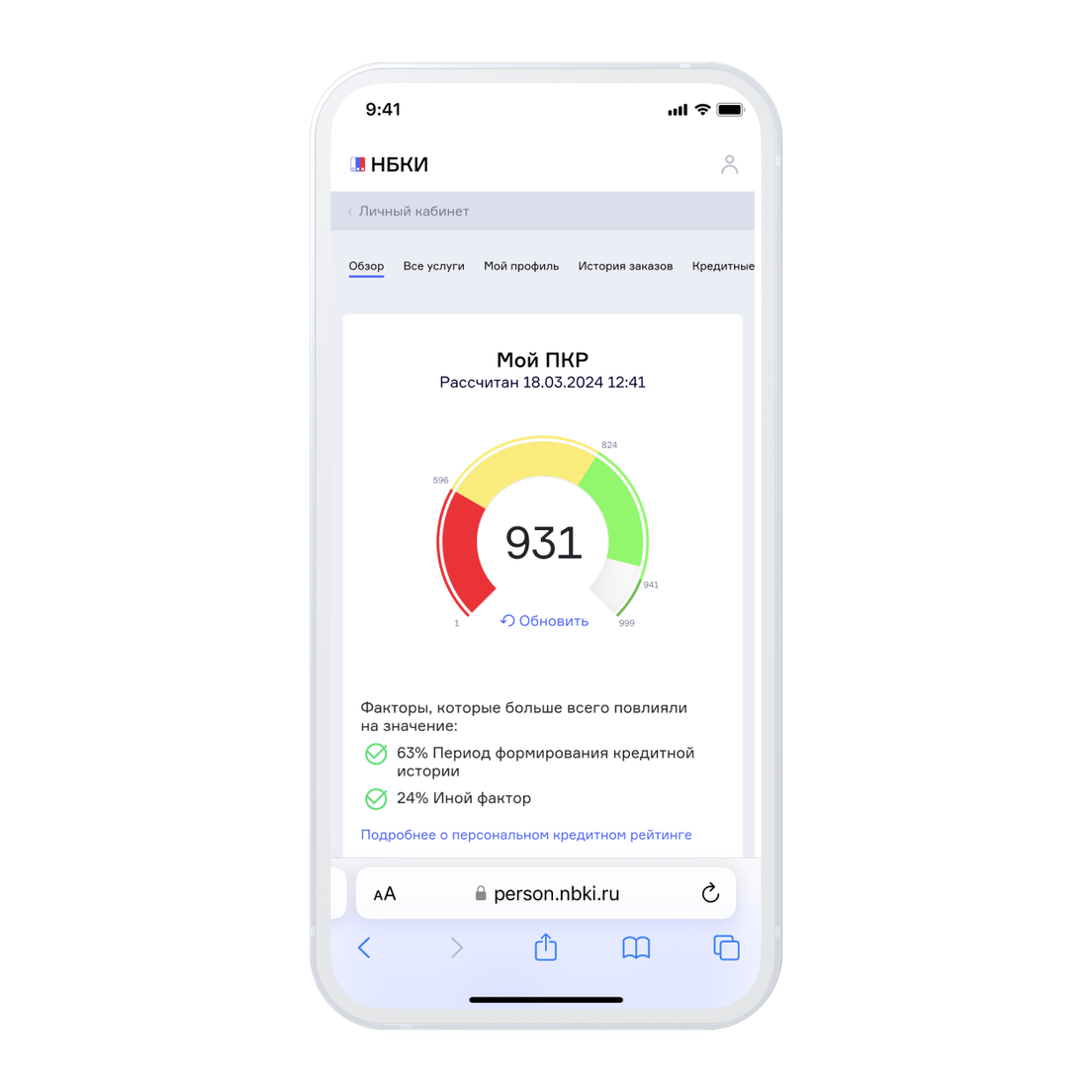

Некоторые БКИ показывают оценку заемщика в баллах. Эта оценка примерная и скорее нужна для ориентира самих пользователей, банки опираются на свои критерии

Уровень финансовой нагрузки. В идеале на платежи по кредитам должно уходить не больше 30% от дохода. Например, если клиент зарабатывает 100 000 ₽, каждый месяц переводит на кредитку 20 000 ₽ и при этом хочет взять потребительский кредит с ежемесячным платежом в 40 000 ₽, банк может отказать или предложить оформить заем под залог недвижимости или авто.

Ежемесячную нагрузку по кредиткам банки определяют двумя способами: берут за сумму платежа 5% от общего лимита карты или 10% от текущего долга по кредитке.

Например, у клиента есть карта с лимитом 100 000 ₽ и долгом 30 000 ₽. Банки могут рассчитать ежемесячный платеж по нему двумя способами:

10% от 30 000 ₽ = 3000 ₽;

5% от 100 000 ₽ = 5000 ₽.

Заранее узнать, как именно конкретный банк определяет нагрузку по кредитке, не получится. Лучше подсчитать обе суммы и на всякий случай ориентироваться на большую из них — в нашем примере это 5000 ₽.

Наконец, даже если сейчас вы не тратите деньги с кредитки, закрывать ее не нужно. Наоборот, возможность потратить деньги банка, которой вы не пользуетесь, — плюс для скоринга.

Зачем оформлять кредитку в Тинькофф

Кредитка нужна не только для того, чтобы в будущем вам одобрили ипотеку или другой крупный заем. Вот еще несколько плюсов нашей универсальной кредитной карты «Тинькофф Платинум».

Кредитный лимит до 1 000 000 ₽. Рассчитаем индивидуально исходя из данных в заявке.

Беспроцентный период до 55 дней. Действует на все покупки, оплаченные картой. Пополнить кредитку можно переводом с карты любого банка, наличными в банкоматах Тинькофф или у партнеров — в банках, салонах связи и других точках по всей России.

Погашение кредитов в других банках с беспроцентным периодом. Часть денег с кредитки можно отправить в другой банк и погасить в нем задолженность. На эту сумму будет действовать увеличенный льготный период: проценты не нужно платить до 120 дней, а если пользуетесь подпиской Tinkoff Pro — до 180 дней. Вернуть деньги на кредитку можно как удобно — частями или одним платежом всю сумму.

Бесплатные переводы. До 100 000 ₽ в месяц с подпиской Tinkoff Pro или до 50 000 ₽ без нее. За переводы сверх этой суммы банк возьмет комиссию 2,9% плюс 290 ₽.

Чтобы переводить с кредитки без комиссии и процентов, отправляйте деньги через приложение Тинькофф и возвращайте их на кредитку до конца беспроцентного периода.

Кэшбэк за покупки. Возвращается баллами, ими можно компенсировать траты на повседневные расходы, билеты на поезд или покупки в Тинькофф Городе: топливо, билеты в кино или доставку продуктов.

Бесплатный выпуск и доставка. Привезем карту домой или в офис, в крупные города — на следующий день после одобрения заявки. На встрече с представителем понадобится только паспорт.