Кредитка без процентов: как работает льготный период

Заемными деньгами банка можно пользоваться без процентов, если погашать задолженность по кредитной карте в специально отведенное время. Такой срок называется льготным, беспроцентным или грейс-периодом. В разных банках беспроцентные периоды разные, обычно от 50 до 120 дней. Но дольше — не всегда лучше: всё зависит от того, как именно вы пользуетесь картой

Как рассчитывается беспроцентный период

Беспроцентные периоды бывают двух типов: от первой покупки или по выписке — это такой водораздел, от которого отсчитываются льготные дни. Периоды различаются длительностью и тем, в какой день и на каких условиях нужно возвращать деньги банку.

| Начало | Длительность | Как возвращать долг | Когда выгоден | |

|---|---|---|---|---|

| С первой покупки | День первой покупки | До 120 дней | Целиком всю сумму до конца периода | Для разовых покупок на большую сумму |

| По выписке, как в Тинькофф | Следующий день после выписки по счету | До 55 дней | Последовательно: есть время на траты и время на возврат долга | Для повседневных трат, кэшбэка |

В чем именно разница, проще показать на примерах.

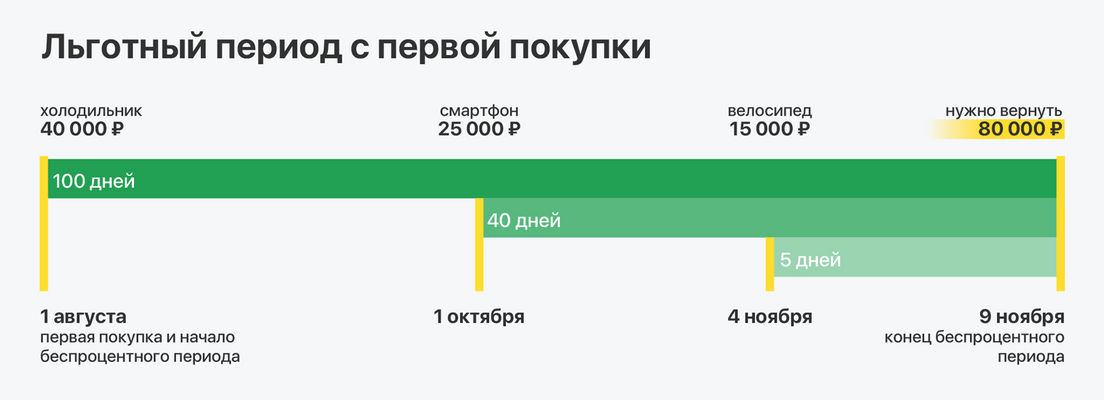

Льготный период с первой покупки. В некоторых банках беспроцентный период начинается с момента, когда вы впервые расплачиваетесь кредитной картой. Дальше у вас есть определенный срок, чтобы вернуть долг. Он может быть довольно длинным — например, до 120 дней. Если за это время вернете всю сумму, процентов по кредитке не будет, льготный период обнулится и после следующей покупки начнется заново. Но это не значит, что 120 дней будет на любую покупку: реальный срок зависит от даты, когда вы расплачивались кредиткой. Вот пример.

Допустим, у вас кредитная карта со 100-дневным беспроцентным периодом, который стартует с первой покупки. 1 августа вы оплатили кредиткой холодильник и больше кредитные деньги не тратите. Если вернете всю сумму до 9 ноября (1 августа + 100 дней), проценты не начислятся и вы не переплатите.

Но если через 2 месяца после начала льготного периода вы оплатите кредиткой что‑то еще, например новый смартфон, то на возврат денег за вторую покупку будет уже не 100 дней, а 40.

Чтобы проценты не начислились, к 9 ноября вам нужно будет полностью вернуть деньги и за холодильник, и за смартфон. А если купить что‑то в самом конце льготного периода, например 4 ноября, отсрочка по такой покупке составит всего 5 дней.

Беспроцентный период с первой покупки подойдет, если вы пользуетесь кредиткой лишь изредка и для разовых крупных трат. Если активно расплачиваетесь картой, общая сумма долга будет постепенно расти — и так как льготный период достаточно длинный, к его концу может накопиться большая сумма. Вернуть ее целиком может быть проблематично.

Льготный период по выписке. У кредитных карт Тинькофф беспроцентный период именно такой. Он длится до 55 дней и начинается на следующий день после выписки — то есть счета на оплату задолженности, который вам ежемесячно присылает банк. Весь период складывается из времени на расходы и времени на оплату. Выглядит это так:

- В течение месяца (по‑банковски, расчетного периода) вы тратите деньги с кредитки — это ваши 30 дней на расходы.

- Затем банк присылает выписку с вашими расходами, фиксирует текущую задолженность по карте и дает время, чтобы вернуть долг, — еще 25 дней.

- Пока идет время на погашение долга, можно продолжать пользоваться картой: новые расходы попадут уже в следующий льготный период и не увеличат текущий долг.

Так общая задолженность делится на части, и платежи можно вносить по порядку. Проще всего показать на примере.

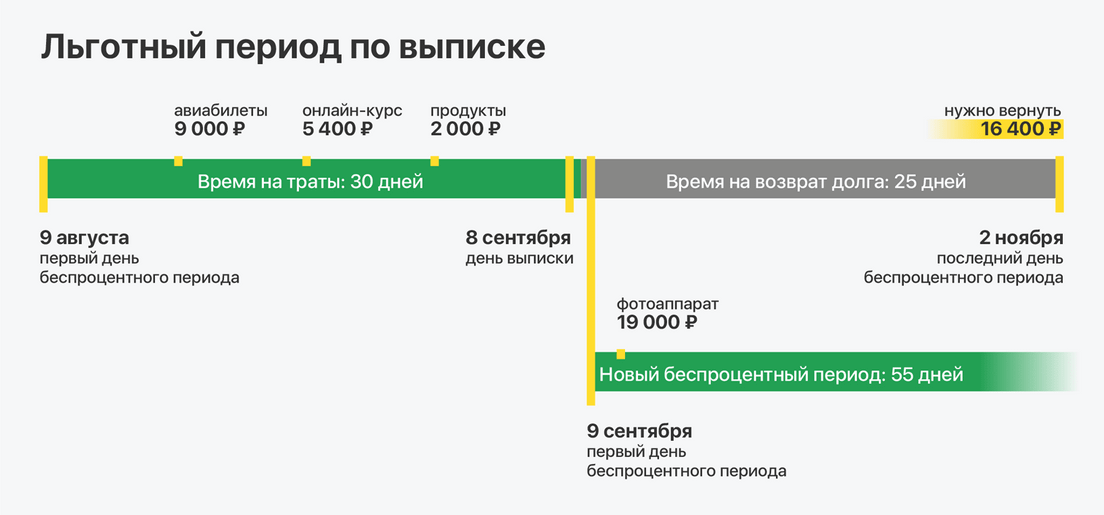

Допустим, льготный период по вашей кредитной карте длится 55 дней и стартует на следующий день после выписки. Дата выписки — 8-е число каждого месяца.

14 августа вы оплатили кредиткой билеты на самолет, 20 августа — онлайн‑курс, а 25 августа закупились в супермаркете. Крайний срок для возврата денег за все эти покупки рассчитывается так: 9 августа (начало льготного периода) + 55 дней = 2 октября.

Представим, что 9 сентября вы решили купить фотоаппарат. Этот платеж вы сделали уже в новом беспроцентном периоде, поэтому возвращать его нужно будет позже. Крайний срок будет считаться так: 9 сентября (начало нового льготного периода) + 55 дней = 2 ноября.

Беспроцентный период по выписке выгоден, если вы пользуетесь кредиткой регулярно. Например, оплачиваете ваши привычные повседневные траты: продукты, транспорт, одежду или бизнес-ланчи в кафе. Так как в дату каждой выписки банк фиксирует текущую задолженность по кредитке, вы всегда точно знаете, сколько вам нужно вернуть на карту. А фиксированный срок на возврат позволяет спланировать свои финансы — например, дождаться очередной зарплаты, чтобы спокойно вернуть долг по кредитке.

Как пользоваться льготным периодом в Тинькофф

Рассмотрим это на примере кредитной карты «Тинькофф Платинум» — это наша универсальная кредитка с лимитом до 1 000 000 ₽, процентной ставкой от 12% годовых и беспроцентным периодом до 55 дней.

Оплачивайте кредиткой свои привычные покупки. Только помните, что беспроцентный период не распространяется на снятие наличных. На такие операции банк сразу же начнет начислять проценты.

Не превышайте лимит для переводов без комиссии и процентов. За расчетный период с кредитки можно бесплатно перевести до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки — например, чтобы оплатить какую-нибудь услугу переводом по номеру телефона. На сумму перевода действует такой же беспроцентный период как на покупки. Но если превысить лимит, возьмем комиссию и начнем начислять проценты на сумму операции до погашения.

На что действует беспроцентный период

- Покупки

- Переводы себе и другим людям до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки за расчетный период

- Переводы юридическим лицам и ИП в другие банки

- Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сервисы Тинькофф

На что не действует беспроцентный период

- Снятие наличных

- Переводы себе и другим людям на общую сумму больше 100 000 ₽ с подпиской Tinkoff Pro или больше 50 000 ₽ без подписки за расчетный период

- Переводы за границу

- Переводы юридическим лицам и ИП в Тинькофф

- Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сторонние сервисы

- Переводы по Почте России

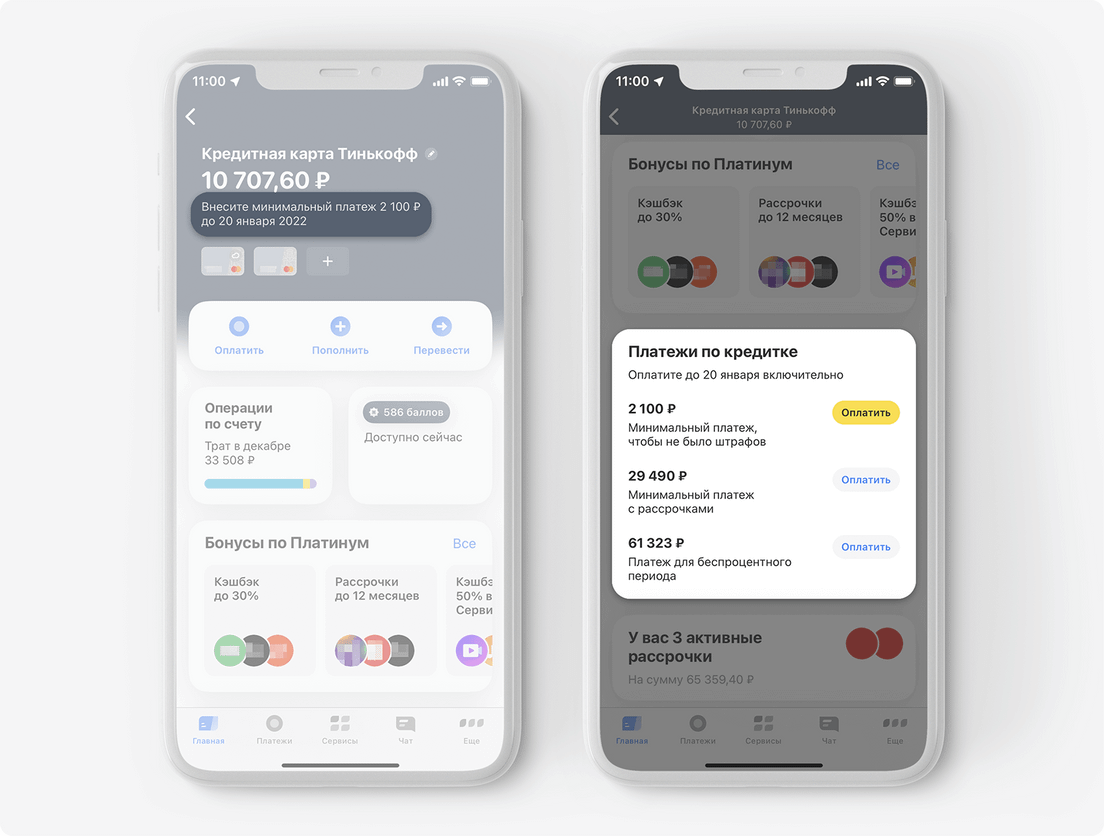

Проверяйте сумму долга по выписке. Так вы поймете, когда и сколько нужно внести на кредитку, чтобы по ней не было процентов.

Если не хотите ждать выписку, просто напишите «Платеж для беспроцентного периода» в чате приложения Тинькофф — наш чат‑бот подскажет дату и размер платежа, который нужно сделать, чтобы по кредитке продолжал действовать льготный период.

Внесите платеж до указанной даты. Пополнить кредитку можно переводом с карты на карту, а также наличными в банкоматах Тинькофф или у наших партнеров по всей России — комиссии за пополнение нет. Где и как пополнить кредитную карту

Чтобы по кредитке не начислялись проценты, вам нужно внести сумму из строки «Платеж для беспроцентного периода». Не путайте ее с минимальным платежом и общей задолженностью.

Минимальный платеж нужен, чтобы долг по карте не ушел в просрочку. Если внести только его, банк начислит проценты.

Общая задолженность — это сколько всего денег вы потратили с кредитки и пока не вернули. В нее входит и долг, зафиксированный в прошлой выписке, и те траты, что вы совершаете в текущем месяце.

Посмотреть всю сумму долга можно в приложении Тинькофф. Для этого нажмите на счет кредитки → пролистайте экран до блока «Детали счета» → «Задолженность».

Чем еще полезна карта «Тинькофф Платинум»

Рассрочка по кнопке для крупных покупок. С кредитки Тинькофф выгодно совершать и крупные траты: оплачивать билеты на самолет, онлайн-курсы или бытовую технику. Чтобы как можно дольше не платить проценты, можно сделать такие покупки рассрочками — они действуют в любом магазине. Для этого достаточно нажать одну кнопку в приложении — предупреждать продавца и идти в магазин не придется.

За оформление рассрочки банк возьмет небольшую единоразовую комиссию, но так вы сможете возвращать долг за эту покупку в течение 12 месяцев и не платить проценты. Подробнее про рассрочки по картам Тинькофф

Кэшбэк бонусами. Бонусные баллы начисляются за любые покупки с кредитки, а если пользуетесь спецпредложениями от партнеров Тинькофф, бонусами можно вернуть до 30% от покупки. Список партнеров постоянно пополняется. Потратить баллы можно на ужин в ресторане, доставку еды, билеты на поезд, коммунальные услуги, мобильную связь, интернет и покупки в разделе «Город» приложении Тинькофф: топливо, билеты в театр, кино и другие. На что можно потратить баллы по Тинькофф Платинум

Бесплатный выпуск и доставка на дом. Мы бесплатно доставляем карту по России, можем привезти домой или в офис в день оформления — как вам удобно. Время тоже согласуем с вами, чтобы не приходилось долго ждать представителя банка. От вас понадобится только паспорт.

Как вам статья?

Оформите кредитную карту «Тинькофф Платинум»

С лимитом до 1 000 000 ₽ и беспроцентным периодом до 55 дней