Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор актуален на 05.04.24

Почему стоит участвовать в IPO

Займер

Микрофинансовые организации (МФО) — один из самых быстрорастущих сегментов российского кредитного рынка

С 2017 по 2022 год рынок микрофинансирования в среднем демонстрировал опережающие темпы роста на 25% в год на фоне роста розничного кредитного портфеля банков примерно на 18% в год, по данным исследований Б1 и Frank RG.

По прогнозам аналитиков Б1, годовой объем выдач займов на рынке МФО практически удвоится к 2027 году, по сравнению с

Доля

Увеличение требований к кредитоспособности заемщиков со стороны банков (на фоне ограничений Банка России по выдачам кредитов клиентам с высокой долговой нагрузкой) обеспечит дальнейший рост рынка микрофинансирования за счет частичного перетока трафика.

Последовательное изменение регулирования сектора МФО со стороны Банка России приводит к уходу мелких игроков с рынка вследствие их низкой маржинальности и операционной эффективности, что создает благоприятные условия для устоявшихся игроков и дальнейшей консолидации сектора.

Займер — лидер рынка МФО

С 2019 года компания стабильно занимает первое место по объему выдачи займов в сегменте МФО за счет цифровой модели бизнеса, активного привлечения и удержания клиентов и эффективно выстроенных операционных процессов.

В 2023 году Займер выдал микрозаймов на сумму 53,1 млрд рублей — это около 6% от всех выданных потребительских займов МФО.

По состоянию на конец первого полугодия

Компания входит в саморегулируемую организацию МиР и активно взаимодействует с регулятором для эффективного изменения ландшафта нормативной базы в отрасли.

Ключевой актив компании — лояльная база клиентов, которая постоянно расширяется

С 2018 года количество зарегистрированных клиентов Займера постоянно росло (в среднем на 35% в год) и к концу

Активное привлечение новых клиентов обеспечивается за счет эффективности многоканального подхода к продвижению продукта компании (клиентская реклама, социальные сети, e-

Более 88% клиентов повторно обращается за микрозаймом в Займер, что показывает высокий уровень удовлетворенности клиентов. Компании удается удерживать клиентов за счет прозрачных условий займа, эффективной работы службы поддержки, а также гибкого подхода к клиентам с просроченной задолженностью.

Современная технологическая платформа, которую можно легко масштабировать

Займер обладает скоринговой системой, являющейся одной из лучших на рынке и разработанной внутри компании на основе применения подходов машинного обучения к обширной базе данных клиентов.

Масштабируемая

Займер создал два удобных

Кратный рост бизнеса и рекордная для сектора доходность на капитал

С 2020 по 2023 год компании удалось нарастить годовой объем выдачи микрозаймов более чем в три раза — с 16,9 млрд рублей до 53,1 млрд рублей. Среднегодовые темпы роста составили около 46% за счет увеличения числа клиентов и среднего размера кредита.

В 2023 году рентабельность собственного капитала (ROE) компании составила около 52% — это рекордный показатель для МФО. Для сравнения: среднее значение ROE в индустрии с октября

Рост ключевой ставки слабо влияет на процентные расходы компании ввиду относительно высокой доли собственного капитала в структуре финансирования.

Бизнес компании смело можно отнести к финансово устойчивым. Так, за последние три года норматив достаточности капитала (НМФК1) у Займера не опускался ниже 32% при минимально допустимом уровне 6%.

Займер придерживается консервативного отношения к резервированию возможных кредитных убытков, основанного на статистическом подходе к сборам и просрочкам заемщиков. За период с 2020 по 2023 годы резервы под кредитные убытки компании росли медленнее, чем процентные доходы. Все дело в росте доли повторных клиентов в объеме выдач — такие клиенты в среднем обладают более высокой кредитоспособностью.

Долгосрочная стратегия развития позволит сохранить лидерство в текущих сегментах бизнеса и расширить продуктовую линейку

Компания планирует удерживать лидерство на рынке микрозаймов за счет интегрированной цифровой

В 2023 году Займер добавил виртуальную карту с кредитным лимитом в свой продуктовый портфель, а с 2024 года планирует выдавать целевые займы в точках продаж (POS) с целью расширить клиентскую базу и организовать последующие

Компания планирует активно расти в сегменте среднесрочных займов (IL), в котором

Ключевые этапы становления бизнеса

2013–2014 гг.

- Регистрация компании в Едином реестре микрофинансовых компаний ЦБ.

- Выдача первого

онлайн-микрозайма .

2015–2016 гг.

- Компания регистрирует товарный знак Zaymer.

- Присоединяется к саморегулируемой организации микрофинансовых организаций МиР.

- Внутри компании разработана уникальная система скоринга заемщиков.

2017–2018 гг.

- Займер получает статус микрофинансовой компании (МФК) и начинает привлекать инвестиции от физических лиц в

онлайн-формате . - Запуск мобильного приложения Робот Займер.

- Компания также начинает привлекать инвестиции от ИП и юридических лиц.

2019–2020 гг.

- Займер входит в топ-3 российских МФО по размеру кредитного портфеля.

- Внедряет процедуру взыскания задолженности через судопроизводство и начинает работу с ведущими коллекторскими агентствами РФ.

- Становится двукратным лауреатом премии «МФО года» по версии Банки.ру.

- Внедряет технологию сканирования паспорта, которая позволяет дополнительно автоматизировать процедуру регистрации клиента.

2021–2022 гг.

- Займер привлекает 1,3 млрд рублей на долговом рынке Мосбиржи благодаря трем выпускам высокодоходных облигаций.

- Становится лидером на рынке МФО по объему выдач займов, кредитному портфелю и чистой прибыли (по данным Эксперт РА).

- Получает рейтинг кредитоспособности на уровне ruBB со стабильным прогнозом.

2023 г.

- Займер расширяет продуктовую линейку за счет выпуска виртуальной карты с кредитным лимитом в партнерстве с банком.

- Получает подтверждение рейтинга кредитоспособности на уровне ruBB со стабильным прогнозом.

- Компания в третий раз получила премию МФО года по версии агрегатора Banki.ru.

2024 г.

- В феврале кредитное агентство Эксперт РА повысило кредитный рейтинг Займера до уровня ruBB+ со стабильным прогнозом.

Российский рынок МФО: тренды и перспективы

Исторически опережает рынок банковского потребительского кредитования по темпам роста

За 2017–2022 годы рынок микрофинансирования в среднем рос на 25% в год, тогда как розничный кредитный портфель банков прибавлял всего по 18% в год (по данным исследования Frank RG). Опережающие темпы роста МФО связаны с:

- Переходом индустрии в

онлайн-формат , который позволил значительно нарастить клиентскую базу;

- Частичным перетоком клиентов из банковского сегмента в МФО на фоне ужесточения скоринговых требований банков.

Один из ключевых трендов на рынке МФО — постепенный переход игроков из сегмента займов до зарплаты (PDL) в сегмент среднесрочных и целевых займов (IL и POS). Так, в 2018 году доля PDL- и

Динамика и прогноз по объему выдач займов на рынке МФО (млрд руб.)

Согласно отраслевому исследованию Б1, годовой объем выдач займов на рынке МФО может практически удвоиться к 2027 году, по сравнению с

- Увеличения числа уникальных заемщиков на 7% в год;

- Роста среднего размера займа на 5% в год.

По оценкам Б1, сегмент

Последовательный рост количества уникальных заемщиков и среднего размера микрозайма на рынке МФО ожидается ввиду следующих факторов.

— Более жесткие макропруденциальные лимиты для банков по сравнению с МФО, введенные Банком России

Они будут вынуждать банки повышать скоринговые требования к заемщикам и, как следствие, снижать объем выдаваемых кредитов.

— Продолжение тренда на цифровизацию экономики России

Это позволит увеличить доступность

— Ужесточение регулирования сектора МФО со стороны Банка России

Что будет вынуждать МФО работать с более надежными заемщиками, которым можно одобрить более высокие кредитные лимиты.

Чистая прибыль МФО продолжает бить рекорды, и, похоже, 2023 год не стал исключением

Рентабельность на рынке МФО устойчиво растет — с 14% в 2020 году до 24% за последние 12 месяцев (четвертый квартал

Ключевыми драйверами роста рентабельности сектора являются:

- Консолидация рынка на фоне ухода более мелких игроков с низкой операционной эффективностью;

- Автоматизация операционных процессов по клиентской поддержке, а также взысканию задолженности с крупных игроков на рынке;

- Рост комиссионных доходов в структуре выручки микрофинансовых организаций.

Динамика чистой прибыли и ROE в секторе МФО

Ужесточение регулирования МФО приводит к уходу неэффективных игроков с рынка

С 2018 года количество игроков на рынке МФО последовательно снижается. Все дело в том, что маржинальность более мелких игроков падала на фоне ужесточения регулирования сектора со стороны ЦБ.

Основные инструменты Банка России по регулированию сектора МФО

- Максимальная дневная процентная ставка по микрозаймам

В 2019 году Банк России ввел ограничение на максимальное начисление процентов в день. Сначала ограничение было в размере 1,5% в день, а в середине года его снизили до 1% в день. В середине 2023 года ЦБ вновь снизил максимальную дневную ставку — на сей раз до 0,8% годовых. Это снижение будет способствовать консолидации рынка в дальнейшем.

- Максимальный размер переплаты по долгу (включая проценты, штрафы, пени и прочие платежи)

В 2016–2017 годах Банк России ограничил максимальный размер начислений по микрозаймам в размере 4х, а затем снизил данный показатель до 3х от размера первоначального объема займа. Затем ограничение по максимальному размеру переплат последовательно снижалось — вплоть до 1,3х от объема микрозайма с середины 2023 года.

- Макропруденциальные лимиты (ограничение по доле заемщиков с высокой долговой нагрузкой в кредитном портфеле)

В первом квартале 2023 года в связи с ростом закредитованности населения Банк России ввел лимиты по максимальной доле заемщиков с показателем долговой нагрузки (ПДН) более 0,8 в долговом портфеле МФО (отношение суммы среднемесячных платежей заемщика по всем имеющимся у него кредитам и займам к среднемесячному доходу). Лимит доли таких заемщиков был установлен на уровне 35%. По состоянию на четвертый квартал 2023-го данный лимит для МФО был снижен до 15%. А вот для банков стали действовать более жесткие ограничения в 5% от общего объема портфеля потребительских займов. Это приводит к переходу части клиентов из банков в МФО.

Изменение количества МФО на рынке и максимальной дневной ставки кредита

Постепенное ухудшение качества обслуживания долга на рынке МФО

По данным Банка России, на конец сентября

Тут стоит отметить, что рост NPL 90+ лишь частично показателен для рынка МФО. Займы в кредитном портфеле МФО по исправно платящим клиентам характеризуются высокой оборачиваемостью, тогда как проблемные долги обычно копятся на балансе МФО, пока она взаимодействует с заемщиком по возврату долга или принимает решение о продаже права требования задолженности. Рост NPL 90+ также может свидетельствовать об изменении

Динамика размера кредитного портфеля МФО и доли NPL 90+

При этом ограничения Банка России по максимальной дневной ставке и макропруденциальным лимитам могут в целом позитивно повлиять на качество кредитных портфелей МФО, ведь платежеспособность заемщиков с высокой кредитной нагрузкой и процентными платежами должна возрасти.

Устойчивость финансовых результатов МФО на фоне роста ключевой ставки

В среднем около 65% финансирования деятельности МФО приходится на собственные средства. Это обеспечивает устойчивое финансовое положение сектора и ограничивает влияние роста ключевой ставки на прибыли компаний.

Доля кредитных организаций в структуре заемных средств МФО возросла — с 25% в 2020 году до 42% за девять месяцев 2023 года. Это произошло на фоне роста доверия банков к

Другим популярным инструментом для привлечения заемных средств среди МФО являются облигации. На конец третьего квартала

Структура финансирования МФО* (млрд руб.)

По аналогии с банками МФО обязаны придерживаться следующих нормативов.

Норматив достаточности собственных средств (НМФК1)

Минимальное значение для отношения регуляторного капитала к сумме активов МФО, взвешенных по риску. Этот норматив установлен на уровне 6%.

Норматив ликвидности (НМФК2)

Минимальное отношение ликвидных активов (которые могут быть истребованы и реализованы МФО в ближайшие 90 дней) к обязательствам МФО, срок исполнения по которым не превышает 90 дней. Этот норматив установлен на уровне 100%.

Норматив концентрации кредитного риска (НМФК3)

Максимально возможная доля требований МФО к одному заемщику по отношению к собственному капиталу. Этот норматив установлен на уровне 25%.

Норматив выдачи займов связанным лицам (НМФК4)

Максимально возможная доля требований к лицу, связанному с МФО, по отношению к собственному капиталу. Этот норматив установлен на уровне 20%.

Что делает Займер лидером рынка

Прежде чем начать анализ конкурентных преимуществ Займера как лидера рынка МФО, рассмотрим подробнее текущую и перспективную продуктовую линейку компании.

На данный момент ключевой продукт компании — это займы до зарплаты (Payday Loans, PDL), на которые пришлось около 80% от совокупного объема выдач микрозаймов за 2023 год. Характерными особенностями таких займов являются:

- Небольшой размер займа (до 30 тысяч рублей);

- Повышенные риски дефолта заемщика;

- Повышенная ставка для компенсации кредитных рисков (полная стоимость кредита (ПСК) до 0,8% в день);

- Погашение займа одним платежом в конце периода с максимальной продолжительностью 30 дней.

Оставшиеся 20% в объеме выдач кредитов у компании приходятся на среднесрочные займы (Installment Loans, IL). У Займера они характеризуются:

- Более низкими рисками дефолта заемщика по сравнению с

PDL-займами ;

- Более крупным размером максимального займа (до 100 тысяч рублей);

- Погашением займа по частям в соответствии с графиком платежей на протяжении периода до одного года;

- Относительно более низкой процентной ставкой по сравнению с

PDL-займами .

Динамика структуры выдачи займов (млрд руб.)

Кроме того, в ближайшее время Займер планирует начать выдавать целевые займы в точках продаж (Point of Sale, POS). Они обычно оформляются на покупку конкретного товара (электроники,

Также в четвертом квартале

Теперь перейдем к конкурентным преимуществам компании.

Займер устойчиво занимает первое место на рынке МФО по объему выдач займов

По данным Эксперт РА, компания стабильно лидирует по объему выдач займов в сегменте МФО с 2019 года за счет:

- Цифровой

бизнес-модели бизнеса;

- Активного привлечения и удержания клиентов;

- Эффективно выстроенных операционных процессов по клиентской поддержке.

В 2023 году Займер выдал микрозаймов на сумму 53,1 млрд рублей — это около 6% от всех выданных потребительских займов МФО. По оценкам Эксперт РА, на топ-5 МФО приходится 18% рынка, оставшиеся же 82% рынка занимают более мелкие игроки. На фоне ужесточения регулирования сектора со стороны ЦБ это открывает для Займера возможности органического роста за счет увеличения клиентской базы после ухода менее эффективных небольших игроков с рынка и за счет поглощения средних игроков.

Топ-5 игроков на рынке МФО по объему выдач за первое полугодие 2023-го

Стоит также отметить, что бизнес компании исторически рос значительно быстрее рынка МФО в целом, однако в 2023 году компания продемонстрировала замедление объема выдач микрозаймов — до 2%

Вместе с тем в ближайшие годы Займер собирается расширять клиентскую базу как за счет расширения присутствия в сегменте среднесрочных займов, так и за счет добавления новых продуктов в линейку, что должно поддержать рост объема выдач кредитов.

Темпы роста объема выдач кредитов Займера по сравнению с рынком МФО

На конец первого полугодия

Размеры рабочих кредитных портфелей* у лидеров рынка МФО в первой половине 2023-го (млрд руб.)

Займер обладает лояльной и постоянно растущей клиентской базой, которая имеет потенциал дальнейшей монетизации за счет кросс-продаж

С 2018 года количество зарегистрированных клиентов Займера постоянно увеличивалось (в среднем на 35% в год) и на конец

Количество зарегистрированных клиентов накопленным итогом (млн чел.)

Вопреки распространенному заблуждению о крайне низких доходах целевой аудитории МФО, более 75% клиентов Займера имеют ежемесячный доход выше 30 тысяч рублей. Это говорит об относительно высокой платежеспособности клиентов, учитывая, что средний размер займа за 2023 год составил около 9,7 тысячи рублей.

Распределение клиентов Займера по размеру дохода

Активное привлечение новых клиентов компания реализует с помощью эффективного комбинированного подхода к продвижению продуктов, основанного на автоматизированном сборе и анализе данных о каждом клиенте. Более половины клиентов компании приходит с лидогенераторов и финансовых маркетплейсов по

Структура клиентов Займера по каналам привлечения

Займер занимает первое место среди МФО на сайте sravni.ru по отзывам клиентов, а индекс уровня удовлетворенности клиентов после взаимодействия с компанией составляет 87,9%. При этом более 88% клиентов повторно обращается за микрозаймом в Займер.

Ключевые драйверы удержания клиентов в компании:

- Высокая скорость обработки документов и выдачи займа за счет автоматизации операционных процессов;

- Прозрачные условия займа без скрытых комиссий;

- Открытый диалог с клиентом в случае просрочки, включая прощение части задолженности или ее реструктуризацию.

В основе бизнеса Займера лежит современная технологическая платформа, которую легко масштабировать

Займер обладает одной из лучших на рынке скоринговых систем. Она разработана внутри компании на основе применения подходов машинного обучения к обширной базе данных клиентов:

- Система обрабатывает в среднем около 25 тысяч заявок в день;

- Использует более 15 внутренних и внешних баз данных;

- Анализирует более 10 тысяч показателей для более точного определения кредитоспособности потенциального клиента.

Кроме того, компания имеет масштабируемую

Компания также создала два удобных

Займер показывает рекордную для финансового сектора доходность на капитал

Показатель доходности на собственный капитал (ROE) у компании в 2023 году достиг 52%. Это крайне высокий показатель не только среди других МФО, но и для всего финансового сектора России. Так, средний ROE по рынку МФО за период с четвертого квартала

Займеру удается достигать такого высокого показателя рентабельности капитала прежде всего за счет цифровой

Сравнение ROE Займера с ROE финансового сектора*

Долгосрочная стратегия развития Займера нацелена на расширение присутствия в других продуктах МФО и сегментах финансового рынка

Ключевыми целями Займера в рамках его долгосрочной стратегии, направленной на увеличение стоимости бизнеса, являются:

- Сохранение лидерской позиции и рост доли на рынке МФО по объему выдач до 15% (с текущих 6%);

- Расширение активной клиентской базы до 3,5 млн человек (с текущих 1,2 млн человек);

- Эффективное удержание текущих клиентов за счет предоставления лучшего продукта на рынке (коэффициент удержания более 40%).

Коэффициент удержания — доля клиентов, которые остаются активными после 12 месяцев с начала использования продуктов Займера.

Компания планирует достигать поставленных целей за счет интегрированной

В единую экосистему сервисов будут входить:

- Микрозаймы (PDL, IL, POS);

- Дебетовая карта;

- Срочные депозиты;

- Виртуальная карта с кредитным лимитом;

- Инвестиционные продукты.

Стоит отметить, что

Займер придерживается лучших международных практик корпоративного управления, добавил одного независимого члена в совет директоров, а также создал комитет по стратегии и устойчивому развитию и комитет по аудиту.

Что с финансами

Чистый процентный доход

С 2020 по 2022 год процентные доходы Займера показали значительный рост — более чем в два раза вслед за кратным ростом объема выдач займов. А вот в 2023 году процентные доходы компании снизились на 13%

- Снижения максимальной дневной ставки по микрозаймам до 0,8% (с 1 июля 2023 года);

- Роста доли среднесрочных займов в структуре выдач кредитов.

Динамика чистых процентных доходов Займера (млн руб.)

Кредитный портфель и резервы

Характерной особенностью кредитного портфеля МФО является относительно высокий уровень резервирования портфеля ввиду высокой оборачиваемости по исправно выплачиваемым займам, что приводит к постепенному накоплению проблемной задолженности на балансе компаний.

Займер занимается взысканием проблемной задолженности через суд собственными силами и реализует безнадежные долги на рынке в среднем через три года. С 2020 по 2023 год Займер последовательно демонстрировал рост среднего кредитного качества клиентов в портфеле за счет:

- Политики по работе с повторными клиентами;

- Относительно крупной реализации проблемной задолженности в 2023 году.

Динамика кредитного портфеля Займера (млн руб.)

Чистая процентная маржа (ЧПМ)

Это показатель процентного дохода, генерируемого кредитной организацией, и суммы процентов, выплачиваемых кредиторам, относительно суммы активов, приносящих проценты. Аналог валовой маржи у нефинансовых компаний.

Чистая процентная маржа у Займера показала впечатляющий рост за 2020–2022 годы — с 54% до 74%. Драйвером стал поступательный рост выдач займов за счет наращивания активной клиентской базы при более сдержанных темпах роста кредитного портфеля. В 2023 году наблюдалось снижение ЧПМ до 57% вследствие:

- Ужесточения регулирования сектора Банком России;

- Замедления темпов роста выдач новых займов

из-за фокуса компании на работе с текущими клиентами.

Чистая процентная маржа Займера

Доля просроченной задолженности (NPL 60+) в кредитном портфеле

Этот показатель отражает долю основной суммы кредита

Высокая доля просроченной задолженности в кредитном портфеле весьма характерна для рынка МФО, так как займы клиентов с высокой кредитоспособностью быстро гасятся, а проблемные задолженности остаются на балансе компаний продолжительное время. Кроме того, возможность списания проблемных займов ограничена законодательством. Так, МФО могут списывать задолженность только после истечения сроков исковой давности либо при подтверждении банкротства физического лица.

Вместе с тем Займер контролирует долю просроченной задолженности в кредитном портфеле за счет эффективной работы подразделения взыскания и фокуса на повторном привлечении текущих клиентов, которые статистически являются более надежными заемщиками.

Доля займов NPL 60+ у Займера

Стоимость риска (Cost of Risk, CoR)

Этот показатель отражает уровень риска активов МФО и рассчитывается как отношение потенциальных убытков, которые МФО зарезервировала за период, к валовой сумме кредитов.

За 2023 год показатель стоимости риска Займера существенно снизился благодаря:

- Восстановлению резервов под кредитные убытки вследствие роста платежеспособности заемщиков;

- Фокусу компании на работе с текущими клиентами;

- Реализации проблемной задолженности на рынке.

Стоимость риска (CoR) активов Займера

Компания придерживается консервативного отношения к резервированию возможных кредитных убытков, в основе которого лежит статистический подход по сборам и просрочкам разных когорт заемщиков. Также Займер регулярно проводит проверку адекватности расчета резервов со стороны аудиторов.

Операционные расходы

За 2020–2023 годы операционные расходы росли в среднем на 50% в год, что объясняется значительным ростом расходов на маркетинг и IT-услуги.

Расходы на маркетинг

Занимают более половины операционных расходов за девять месяцев 2023 года

Расходы на

Также растут на фоне расширения бизнеса. Компании необходимо привлекать и удерживать квалифицированных

Динамика операционных расходов Займера (млн руб.)

Это соотношение операционных расходов и операционных доходов МФО. Аналог операционной маржи у нефинансовых компаний.

В 2023 году этот показатель у Займера вырос до 33,5% на фоне увеличения операционных расходов (в особенности затрат на маркетинг и

Коэффициент CIR у Займера

Чистая прибыль и рентабельность

Компании удается удерживать показатель доходности на собственный капитал (ROE) на крайне высоком уровне для финансового сектора за счет:

- Кратного роста объема выдач микрозаймов;

- Высокого уровня автоматизации операционных процессов;

- Снижения резервов под возможные убытки вследствие повышения среднего кредитного качества заемщиков в портфеле Займера.

Динамика чистой прибыли и рентабельности Займера

Структура финансирования

Займер обладает устойчивым финансовым положением с преобладающей долей собственного капитала в структуре финансирования — 93% на конец 2023 года. Для сравнения: средняя доля заемных средств в структуре финансирования по индустрии составляет около 65%. Более высокий показатель дает компании возможность привлекать дополнительный долг без значимой угрозы ее финансовой устойчивости, особенно на фоне высокого показателя норматива достаточности капитала (НМФК1).

Таким образом, рост ключевой ставки имеет слабое влияние на процентные расходы компании ввиду низкой доли заемных средств в структуре финансирования.

В 2021 году Займер разместил три выпуска облигаций на сумму 1,3 млрд рублей с диапазоном ставки купона 12,70—12,75% годовых.

Источники финансирования деятельности Займера (млн руб.)

Нормативы достаточности капитала

Займер поддерживает высокий уровень финансовой устойчивости. За последние три года норматив достаточности капитала (НМФК1) не опускался ниже уровня 32% при минимально допустимом значении 6%.

Норматив ликвидности компании (НМФК2) также находится на высоком уровне — 354%, тогда как регулятивный минимум находится на уровне 100%.

Уверенное превышение норматива говорит о высокой финансовой устойчивости Займера.

Динамика НМФК1 у Займера

Будет ли платить дивиденды

При принятии решения о распределении дивидендов компания исторически ориентировалась на текущие финансовые результаты и норматив достаточности капитала (НМФК1). В феврале 2024 года совет директоров Займера принял дивидендную политику, согласно которой рекомендуемый коэффициент дивидендных выплат составляет 50% от чистой прибыли по МСФО с ожидаемой частотой выплат не реже одного раза в год. При этом компания будет рассматривать возможность более частых выплат (вплоть до ежеквартальных) при условии, что размер собственного капитала с учетом выплаты дивидендов позволит поддерживать приемлемые уровни НМФК1, а также не будет препятствовать реализации долгосрочной стратегии развития бизнеса.

Менеджмент Займера ожидает, что распределение дивидендов начнется по итогам отчетности за первый квартал 2024 года.

Какая рыночная оценка может быть справедливой

Для определения диапазона оценки стоимости акционерного капитала Займера мы использовали метод дисконтирования ожидаемых дивидендных потоков (DDM), а также метод сравнения мультипликаторов публичных финансовых компаний на российском фондовом рынке.

Метод дисконтированных дивидендных потоков (DDM)

Для оценки будущих дивидендов, которые Займер может распределить между своими акционерами, мы построили финансовую модель компании. На ее основе прогнозируем главные финансовые показатели исходя из следующих предпосылок.

В 2024–2028 годах объемы выдачи микрозаймов компании будут расти в среднем на 31% в год

На фоне увеличения количества выданных займов компанией. Драйверы роста — расширение продуктовой линейки, консолидация отрасли МФО, постепенный рост среднего размера займа.

Процентные доходы Займера будут расти в среднем на 24% год

В прогнозном периоде при условии дальнейшего ужесточения регулирования отрасли МФО Банком России (в виде снижения максимальной дневной ставки до 0,5% в середине 2025 года).

Отношение начисленных резервов на потенциальные кредитные убытки Займера к чистым процентным доходам в 2024–2028 годах составит в среднем 26,5%

На фоне роста выдачи займов новым клиентам, что приведет к снижению среднего кредитного качества клиента в портфеле.

За 2024–2028 годы общие административные расходы компании будут расти в среднем на 24% в год

Ввиду активного роста выдач микрозаймов, а также опережающих темпов роста затрат на маркетинг на фоне ухода иностранных рекламных площадок с рынка.

Рентабельность капитала компании (ROE) в прогнозном периоде будет постепенно приближаться к индустриальной и составит в среднем 39%

На фоне ужесточения регулирования отрасли МФО, а также роста издержек компании на привлечение новых клиентов, развитие и улучшение

Мы рассчитываем будущие дивидендные выплаты на основании прогнозов менеджмента о выплате дивидендов в размере 50% от чистой прибыли

И предполагаем, что дивиденды будут выплачиваться в середине календарного года с лагом в один год после отчетного периода.

Прогнозы финасовых показателей Займера

На основе прогнозов, представленных выше, мы рассчитали дивидендные выплаты, которые затем продисконтировали на динамическую стоимость собственного капитала (Cost of Equity), которая составила в среднем 21,6% в прогнозном периоде. Кроме того, мы провели расчет терминальной стоимости бизнеса после 2030 года исходя из того, что дивидендные платежи будут расти в среднем на 4% в год (терминальный рост), а стоимость собственного капитала составит 18,6%.

Оценка акционерного капитала Займера в зависимости от изменения Cost of Equity и темпов роста денежных потоков после 2030 года (млн руб.)

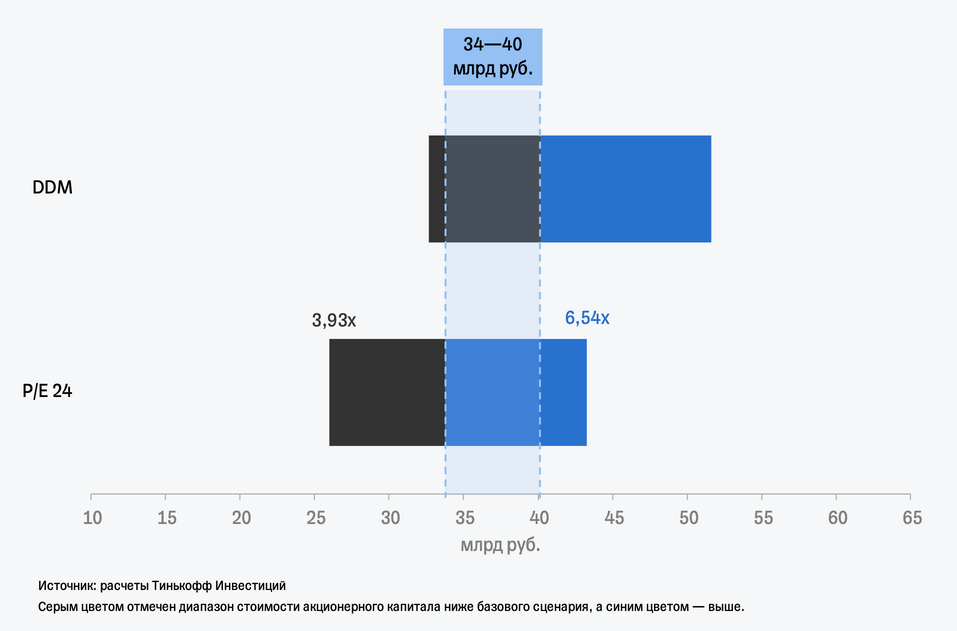

Таким образом, по методу дисконтированных дивидендных потоков мы получили справедливую оценку стоимости собственного капитала Займера на уровне 40,2 млрд рублей.

Сравнительный анализ методом мультипликаторов

Для оценки Займера мы использовали форвардный P/E — это классический мультипликатор для оценки финансовой отрасли.

Форвардный

В качестве

Показатели компаний, с которыми сравниваем Займер

Среднее значение по выбранному диапазону форвардного мультипликатора

Что в итоге?

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала Займера, который мы получили путем комбинации двух методов.

Диапазон оценки стоимости акционерного капитала Займера

По методу дисконтированных дивидендных потоков следует ориентироваться на медиану диапазона, а по методу сравнительного анализа мультипликаторов — на среднее форвардного мультипликатора

Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала Займера находится в диапазоне 34—40 млрд рублей. Это соответствует форвардному мультипликатору

При учете такого диапазона стоимости акционерного капитала, а также наших прогнозов по дивидендам инвесторы могут ожидать дивидендную доходность в размере 8—10% по итогам отчетности за 2024 год.

Риски

Займер, как и любая микрофинансовая организация, подвержен различного рода финансовым и операционным рискам, которые следует учитывать при принятии инвестиционных решений.

Дальнейшее ужесточение регулирования отрасли Банком России (в особенности снижение максимальной дневной ставки по микрозаймам) может оказать давление на финансовые результаты компании.

Рост конкуренции за привлечение качественных заемщиков на рынке может привести к значительному увеличению расходов на маркетинг, что будет оказывать давление на маржинальность бизнеса компании.

Рост выручки от новых продуктов может снизить процентную маржу Займера

Потенциально более агрессивная кредитная политика Займера может привести к росту просрочек и дефолтов по портфелю микрозаймов, что окажет давление на прибыль и дивиденды компании.

Рост реальных располагаемых доходов россиян может негативно сказаться на росте трафика в МФО, так как банки будут оттягивать часть клиентов на себя.

Повышенный санкционный фон в российской экономике.