Москва, Россия — 19 февраля 2021 г.

Тинькофф провел новое ежегодное исследование мошенничества в российской банковской сфере за 2020 год. Аналитики компании выяснили, как за время пандемии изменились методы хищений средств у клиентов российских банков*, подсчитали средние суммы потерь для различных преступных сценариев, а также описали типичные и новые схемы обмана.

Основные выводы:

- В 2020 г. количество успешных случаев мошенничества выросло на 60%. Объем фрода превысил максимум за всю историю наблюдений;

- Мошенники украли у клиентов российских банков на 70% больше, чем в 2019 г.;

- Доля социальной инженерии выросла до 80% от всех случаев мошенничества (67% в 2019 году);

- Во время пандемии поставили рекорд объемы мошенничества, связанного с медициной;

- Злоумышленники стали в 3 раза чаще находить жертв в социальных сетях, а по телефону — в 2,7 раза;

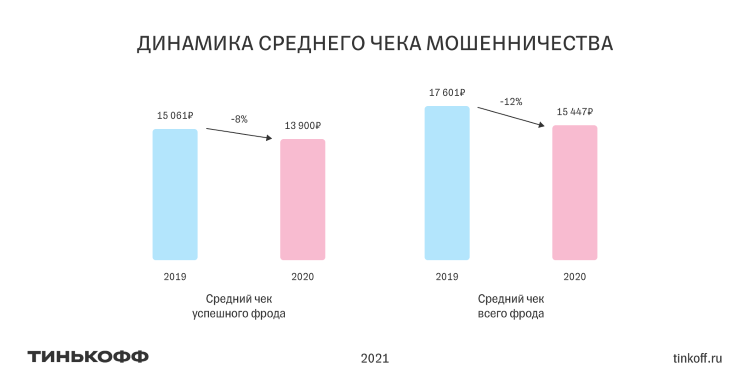

- Средний чек мошеннической атаки снизился на 8%;

- Женщины стали чаще становиться жертвами, чем мужчины;

- Мошенники стали чаще выбирать своей целью молодых людей в возрасте от 18 до 22 лет;

- На новые сценарии мошенничества, появившиеся в

2020-м год, приходится менее 3% от всего объема фрода.

Как изменились объемы мошенничества в 2020 году

В 2020 году люди стали чаще подвергаться мошенничеству и терять больше денег: количество случаев фрода выросло на 60%, а общая сумма похищенного — на 70%.

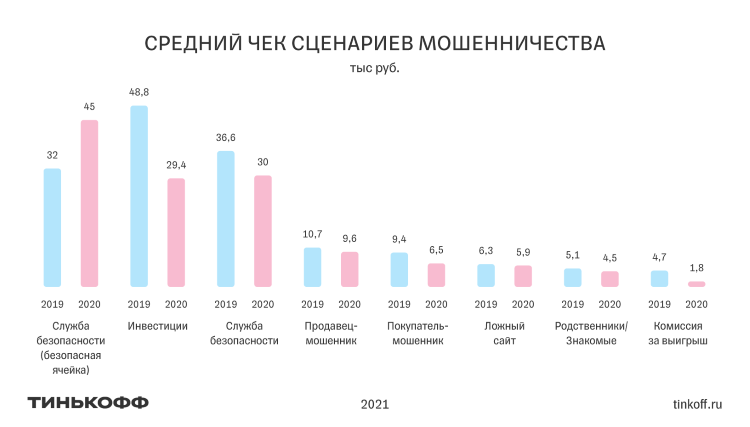

Средний чек успешной мошеннической операции, наоборот, уменьшился с 15 061 ₽ до 13 900 ₽. за одну атаку теперь пытаются украсть на 12% меньше, а получают — на 8% меньше.

Банки пристально следят за сомнительными операциями с крупными суммами. Чтобы не вызвать подозрение у служб

В декабре 2020 года, злоумышленники поставили рекорд: сумма фрода увеличилась на 151%, а количество случаев — на 40% по сравнению с предыдущим максимумом в декабре 2019 г.

Денежные потери

Еще 28% составили потери от того, что клиенты раскрывали данные карт или секретные коды от банка.

Переход в режим самоизоляции и дефицит медицинских товаров стали импульсом для рекордных объемов мошенничества, связанного с медициной. Злоумышленники создавали поддельные ресурсы о коронавирусе, где люди оплачивали несуществующие маски,

Возраст

Для группы, которая попадается на обман реже всего,

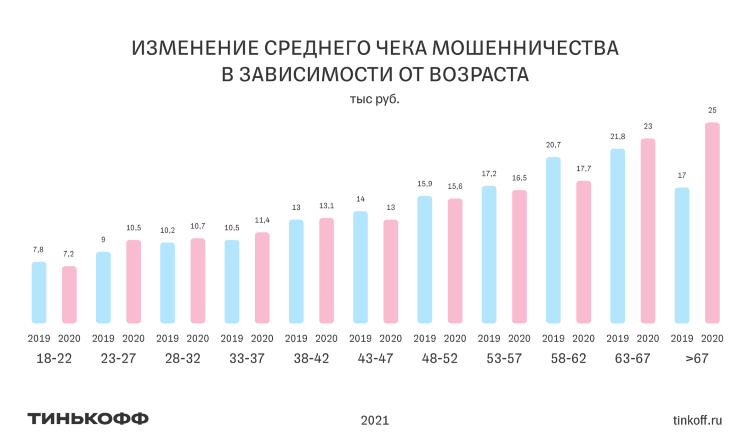

Среди возрастных категорий это люди 33–37 лет, у соседних по возрасту групп индекс также близок к единице. Однако люди 28–37 лет теряют больше всего денег. Скорее всего, в этом возрасте начинают активно зарабатывать и с большей готовностью рискуют, например, «выгодно» инвестируют или попадают на фейковые платформы во время

Атаки на молодежь 18–22 лет в 2020 году происходили чаще, при этом, молодежь быстро учится и реже попадается на уловки. Средняя сумма потерь в этой группе также уменьшилась — на 7%.

Чтобы оценить динамику атак, аналитики Тинькофф использовали Fraud Index — показатель, характеризующий подверженность социальной группы клиентов мошенничеству. Для его расчета аналитики выбрали категорию с наименьшими показателями случаев мошенничества на общее количество клиентов и присвоили ей единицу. Остальные категории относятся к ней в прямой пропорции. Например, в категории с показателем 1,30 клиенты становятся жертвами мошенников на 30% чаще, чем группа 1,0.

Уязвимость старшего поколения выросла: мошенники придумывают новые схемы, а старшее поколение медленнее распознает «новинки» и потому чаще попадается на обман. Fraud Index у людей старше 63 вырос более чем на 50%, потери также увеличились.

Пол и семейное положение

В 2020 г. женщины стали на 13% чаще становиться жертвами мошенников. Раньше было наоборот: в 2019 году 52% приходилось на мужчин, 48% — на женщин.

Но с точки зрения объема похищенных средств мужчины все равно впереди: 56% от общему суммы фрода.

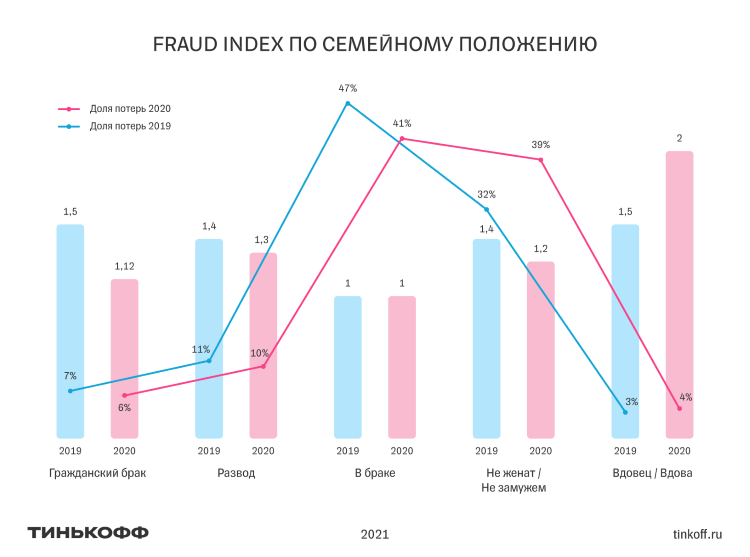

Люди, состоящие в браке, меньше других подвержены мошенничеству (их Fraud Index = 1). Это объясняется тем, что в ситуациях возможного фрода они склонны советоваться со своей второй половиной. Но в общем объеме похищенных денег на семейных клиентов приходится самая большая доля — 41%.

На втором месте по объему потерь — холостые клиенты (39%). Их доля заметно выросла по сравнению с 2019 г.

Самый высокий FraudIndex зафиксирован среди вдов — 2. У вдовцов он составляет 1,5.

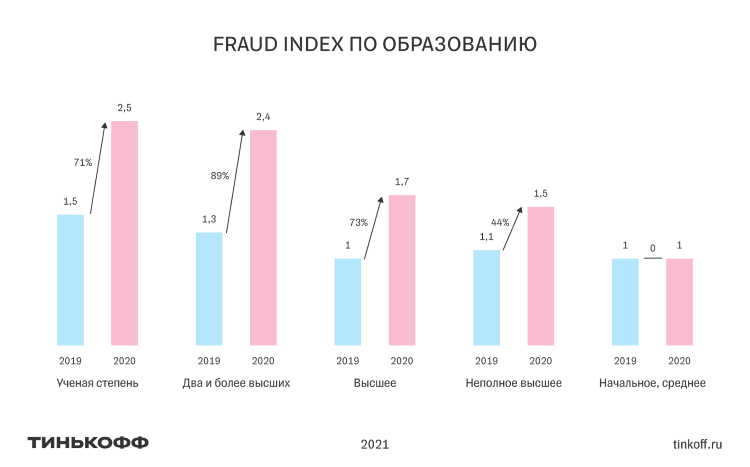

Образование

Чем более академически образован человек, тем выше у него вероятность стать жертвой мошенников. В 2020 году в разгар пандемии Fraud Index заметно вырос для всех социальных групп кроме людей со средним образованием.

Мошенничество по регионам

Традиционно мошенничеству больше всего подвержены жители Москвы,

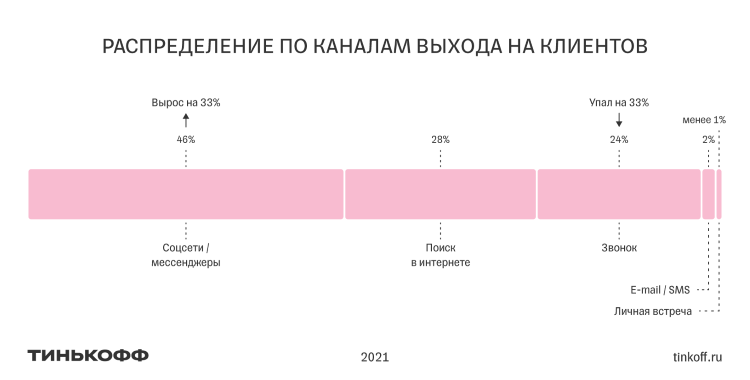

Как мошенники находят жертв

В 2020 году 64% успешных мошеннических атак происходило в интернете по сценарию покупки или продажи товаров как на сайтах реальных маркетплейсов, так и на

Покупка и продажа товаров в интернете. На них приходится 64% атак и 13% от всех украденных мошенниками денег в 2020 году.

Покупки по объявлениям на специализированных сервисах и в соцсетях. Покупатель переводит деньги за несуществующий товар по ложной ссылке, в том числе зашитой в

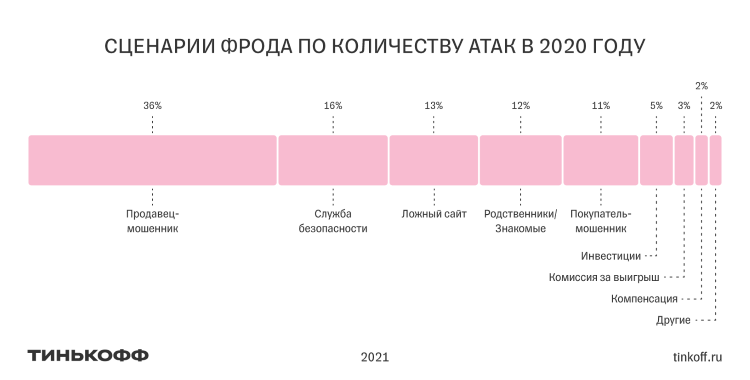

Звонки от службы безопасности используются в 16% от всех случаев мошенничества и наносят наибольший ущерб пользователям. На них приходится 30% от совокупной суммы фрода. Вариаций схем несколько:

- Мошенник представляется сотрудником банковской службы безопасности, ЦБ или платежной системы. Говорит, что зафиксирована попытка списания денег со счета клиента, выясняет данные карты и коды подтверждения и списывает деньги со счета.

- Призыв перенести деньги в «безопасную ячейку». Злоумышленник под видом сотрудника банка убеждает клиента, что счет под угрозой, предлагает перевести деньги на страховочный счет или обналичить их и положить в «секретную ячейку». Иногда в сценарии задействованы сразу несколько лиц, которые представляются банковскими служащими или сотрудниками полиции и разыгрывают целый спектакль, чтобы заставить клиента снять со счета все деньги и положить их в ячейку. Этот сценарий лидирует по размеру украденной суммы, хотя встречается только в 4% случаев, когда мошенники используют социальную инженерию.

- Токенизированные карты. Клиента убеждают добавить новую «защищённую» карту в

приложение-кошелек для карт (создать токенизированную карту) на телефоне под предлогом того, что его деньги пытаются украсть. Физически карта находится у мошенников и, как только клиент её пополняет у себя в приложении, мошенники могут вывести деньги.

Фрод со стороны близких и друзей

Инвестиции — одна из самых прибыльных схем развода в 2020 году — на первом месте по размеру среднего чека среди всех мошеннических схем. На сценарии с вложениями в ценные бумаги приходится чуть больше 4% от общего количества атак. Под видом брокеров мошенники предлагают вложить небольшую сумму и скачать приложение для совершения сделок. Клиенту показывают быстрый рост дохода, но за вывод полученной прибыли «брокер» просит комиссию, а после ее уплаты забрать деньги все равно не удается, так как приложение выдает ошибку.

Если клиент лишился денег

Сценарии по среднему чеку

Около 80% случаев обмана приходится на цифровые каналы. В 38% случаев мошенники находили клиентов через социальные сети, но объемы фрода здесь ниже, чем в других каналах.

Самый частый сценарий в соцсетях: мошенник взламывает аккаунт человека и рассылает сообщения его близким и знакомым с просьбой перевести деньги на карту или по ссылке.

В апреле, с началом самоизоляции, произошел резкий рост

Как клиентам банков защититься от мошенников

- Не сообщать никому

СМС-коды от банка и полные данные карты, даже если собеседник представился сотрудником банка. Настоящий банковский служащий никогда не спросит такие данные. Скажите, что вам некогда, и сами перезвоните в банк, чтобы все проверить. - Запомнить, для чего нужны данные на карте и

СМС-коды от банка. Они служат для подтверждения покупок и важных действий со счетом, которые может выполнить только сам клиент и только в своемонлайн-банке . Когдакто-то просит данные карты или код под предлогом перевода или блокировки карты, это мошенник. - Не переводить деньги, если нет полной уверенности, кто их получит. Не стоит отправлять предоплату продавцам по объявлению — или по крайней мере лучше использовать известные сайты безопасных сделок. Если знакомый или родственник просит прислать денег, лучше перезвонить ему и убедиться, что это действительно он.

- Сразу заблокировать карту и сообщить в банк при потере карты или смартфона с приложением банка. Лучше заранее оформить к своей карте дополнительную — это еще одна карта к тому же счету. Когда клиенту приходится заблокировать допкарту, у него остается основная, значит, он не потеряет деньги и доступ к счету.

- Не верить обещаниям легких денег. Высокодоходные инвестиции, внезапный выигрыш в лотерею или предложение заработать на опросах должны вызывать подозрение. Не помешает сначала узнать как можно больше об организации, предлагающей заработок.

- Не устанавливать неизвестные приложения и программы по просьбе незнакомцев. Также не стоит переходить по ссылке из сообщения, если нет уверенности, что оно от официальной организации: банки и магазины не пишут с обычных мобильных номеров. Полезно проверить название организации в ссылке, так как адреса поддельных сайтов обычно отличаются парой букв.

Подробнее о сценариях мошенников — на Tinkoff Secure.

*на основе данных клиентов российских банков, в отношении которых предпринимались успешные и неуспешные попытки мошенничества. Использованы данные клиентов экосистемы Тинькофф, а также клиентов российских банков из

Похожие новости