Банк

Бизнес

Касса

Инвестиции

Сим-карта

Страхование

Путешествия

Город

Долями

Войти

Обзор

Каталог

Пульс

Аналитика

Академия

Терминал

Войти

Банк

Бизнес

Касса

Инвестиции

Сим-карта

Страхование

Путешествия

Город

Долями

Обзор

Каталог

Пульс

Аналитика

Академия

Терминал

Назад

Фонды

Ещё

Все статьи

Обзоры

Словарь инвестора

Стратегии

Обучение

Интервью

Ещё

Premium

Ещё

Private

Ещё

ETF

15 декабря 2023

Тинькофф Дивидендные акции

Рублевый биржевой фонд, который инвестирует в акции самых привлекательных с точки зрения дивидендных выплат публичных компаний России

ETF

23 октября 2023

Тинькофф Квадратные метры

Фонд недвижимости в рублях инвестирует в жилую недвижимость

ETF

12 декабря 2022

Тинькофф ЖК Luzhniki Collection

Фонд недвижимости в рублях инвестирует в строящийся в Москве жилой комплекс Luzhniki Collection

ETF

13 июля 2022

Тинькофф ЖК Republic-REDS

Фонд недвижимости в рублях инвестирует в строящийся в Москве жилой квартал Republic — в башни REDS

ETF

1 августа 2021

Тинькофф iMOEX

Рублевый биржевой фонд, который инвестирует в акции крупнейших публичных компаний России

ETF

1 августа 2021

Биржевые фонды Тинькофф

Возможность инвестировать в акции компаний всего мира с низким порогом входа и низкой комиссией

ETF

1 августа 2021

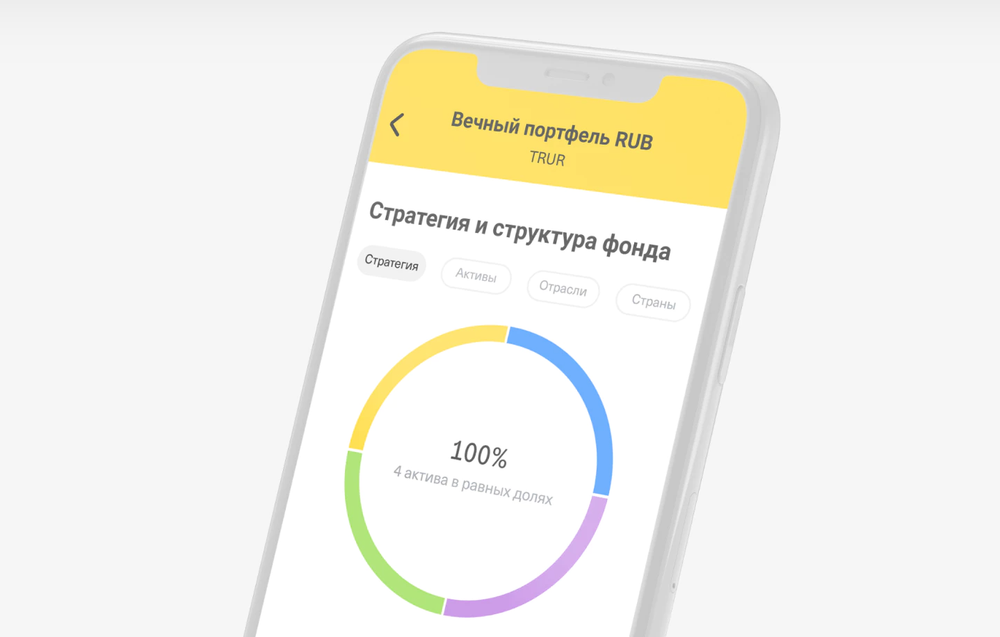

Вечные портфели Tinkoff All Weather

Стратегии для любой ситуации в экономике

ETF

1 августа 2021

Тинькофф Bonds RUB

Биржевой фонд инвестирует в рублевые облигации эмитентов умеренной и высокой кредитоспособности

ETF

1 августа 2021

Тинькофф Золото

Фонд инвестирует в физическое золото на рынке драгоценных металлов Московской биржи