Ключевая ставка: зачем ее пересматривают и как она влияет на инвестиции

Вы, наверное, не раз слышали новость о том, что Центральный банк меняет ключевую ставку. К примеру, с марта 2021 года Центральный банк успел скорректировать ставку целых 12 раз.

Разбираемся, почему Центральный банк меняет ставку и к чему это должно привести.

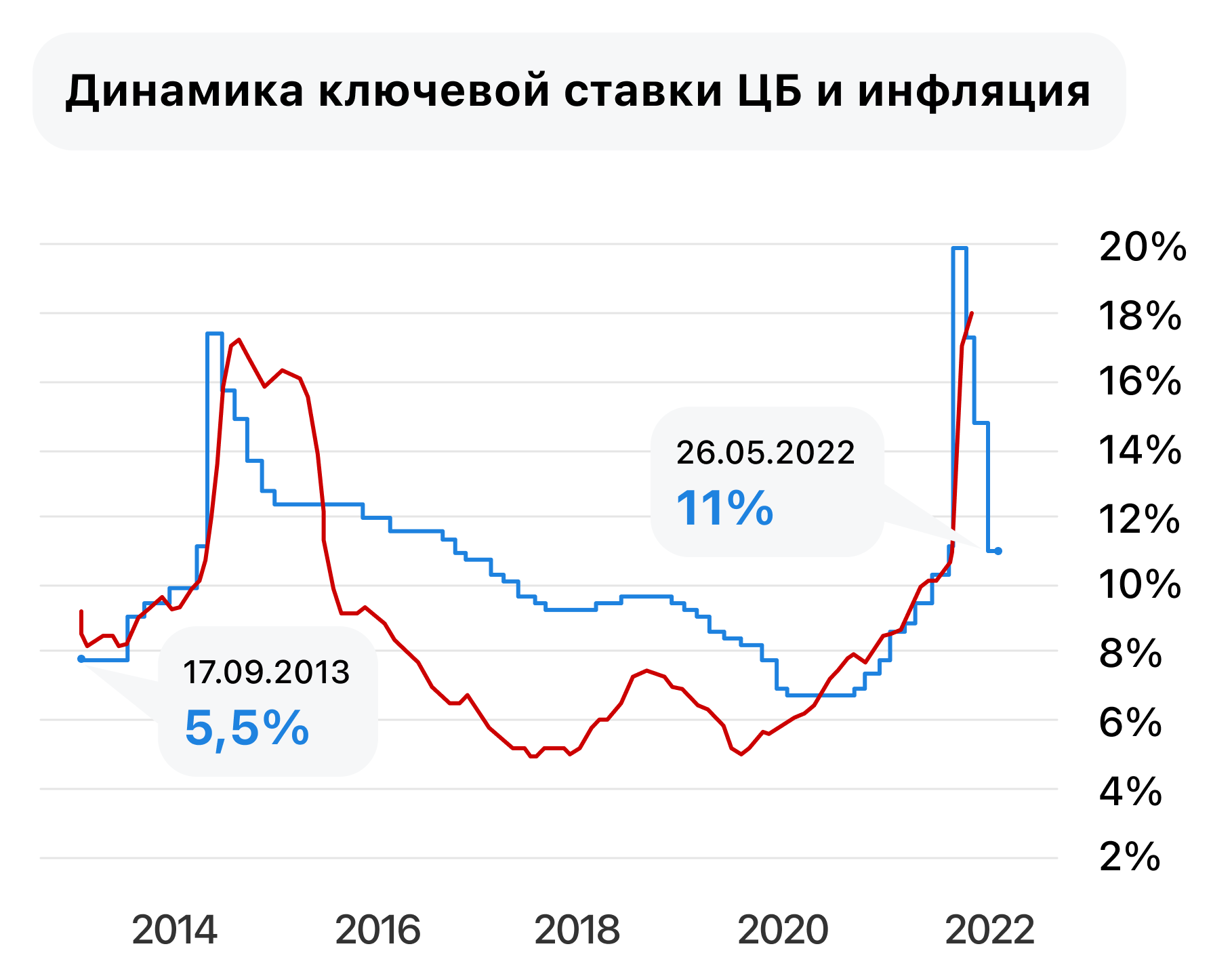

Начнем с того, что одной из главных функций ЦБ является поддержание ценовой стабильности, а говоря проще, стабильно низкой инфляции — по словам Банка России, это 4%. Чтобы соблюдать целевой уровень инфляции, Центральный банк умелой рукой регулирует этот самый уровень ставки.

Регулятор при изменении ставки также опирается на состояние экономики.

- Если ставку снижают, то при классическом варианте развития событий это значит, что экономику требуется «раскачать», то есть подтолкнуть бизнес, простимулировать население больше инвестировать и совершать крупные покупки. Ставки по кредитам и депозитам снижаются.

- Если ключевую ставку повышают — экономика перегрета, в обороте оказалось слишком много денег, что может привести к скорому повышению инфляции. В этом случае Центральный банк спешит повысить ставку и тем самым охладить экономику, снизить инфляцию и спрос, заставив людей больше сберегать, чем тратить. Автоматически повышаются ставки по кредитам и по депозитам.

Как рост ставок влияет на стоимость активов?

Есть важный момент, который нужно отметить: стоимость активов обычно реагирует не на сам факт изменения ставок, а на ожидания рынка, и резкое изменение стоимости активов происходит лишь в моменты неожиданных действий регулятора.

Облигации

Самый быстрый и прямой эффект можно наблюдать в облигациях: с ростом ключевой ставки их доходность увеличивается, а стоимость снижается. Со снижением ставки происходит обратный эффект.

Акции

Рост ставок при прочих равных негативно влияет и на стоимость акций. Это происходит по двум основным причинам.

- Многие компании начинают меньше зарабатывать: спрос на их товары и услуги падает, а издержки растут, так как заемное финансирование становится более дорогим. А если прибыль бизнеса падает, его стоимость обычно также снижается.

- При росте ставок увеличивается доходность облигаций и депозитов. А значит, многие инвесторы предпочтут более надежный вариант инвестиций с фиксированной доходностью.

Сейчас все эти процессы можно наблюдать на фондовом рынке США на фоне перехода ФРС к циклу повышения ставок.

Недвижимость

При росте процентных ставок обычно замедляется рост цен на недвижимость, а иногда они начинают снижаться. Это связано в первую очередь с тем, что ипотека становится более дорогой и менее доступной для населения, поэтому спрос на жилье снижается. Но, в отличие от облигаций, в случае с которыми изменение ставок сразу влияет на цену, в сфере недвижимости это происходит с задержкой.

Еще больше интересных и полезных фактов о процентных ставках и других различных параметров и взаимосвязей, в которых должен разбираться каждый инвестор, вы узнаете в Академии инвестиций на курсе «Макроэкономика для инвестора».