Хранить деньги на накопительном счете

Чем больше денег лежит на накопительном счете в течение месяца, тем больше можно заработать процентов на остаток. Кредитка — как раз способ задержать свои деньги на счете дольше, ведь вы будете тратить деньги банка.

Чтобы так делать, нужно выполнять два правила:

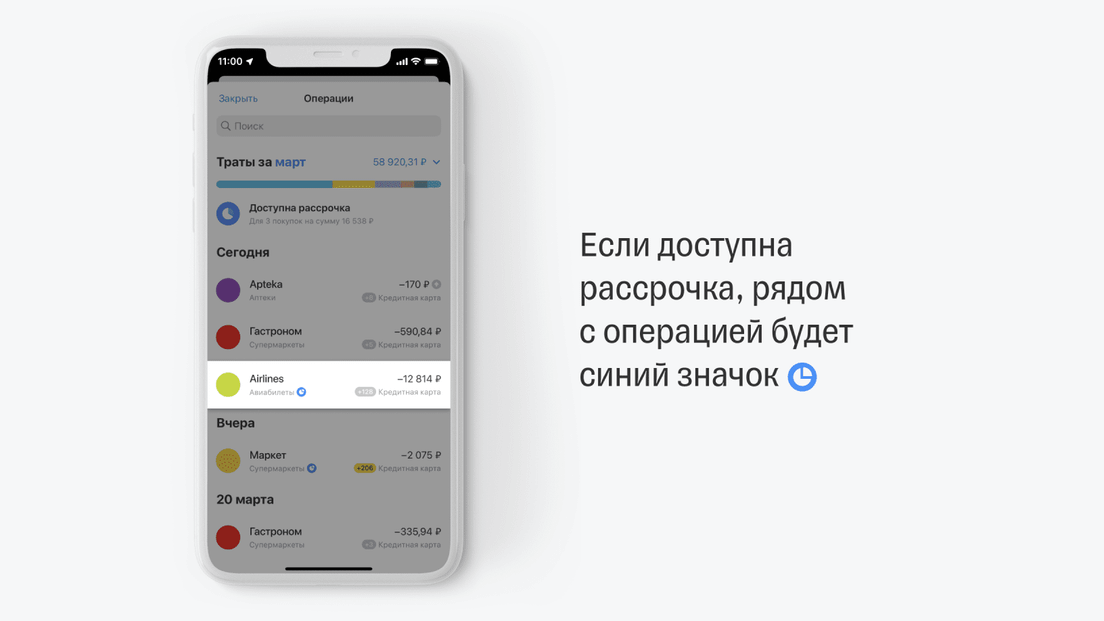

- Не тратить с кредитки больше, чем есть на накопительном счете. Это нужно, чтобы вы могли вернуть долг полностью в любой момент. Грубо говоря, если на накопительном счете лежит 80 000 ₽, то и по кредитке лучше потратить за месяц не больше этой суммы. На случай непредвиденных трат стоит держать финансовую «подушку безопасности» или оформить рассрочку в приложении — об этом расскажем дальше в статье.

- Возвращать задолженность по кредитке до окончания беспроцентного периода, чтобы не начислялись проценты. По Тинькофф Платинум максимальный беспроцентный период — 55 дней начиная с даты выписки по кредитке. Вам не придется его считать самостоятельно — дата окончания указана в приложении Тинькофф на экране карты.

Теперь расскажем план действий для одного месяца, чтобы зарабатывать на кредитке и накопительном счете:

- Вы получили зарплату и положили ее на накопительный счет.

- Подключите подписку Tinkoff Pro — с ней будем начислять 10% годовых вместо 7%.

- Дальше платите кредиткой за все покупки. Но не снимайте наличные и не превышайте лимит на бесплатные переводы с кредитки, то есть не переводите за расчетный период больше 100 000 ₽ с подпиской Tinkoff Pro или больше 50 000 ₽ без подписки. На такие операции не действует беспроцентный период, банк сразу начисляет комиссию и проценты.

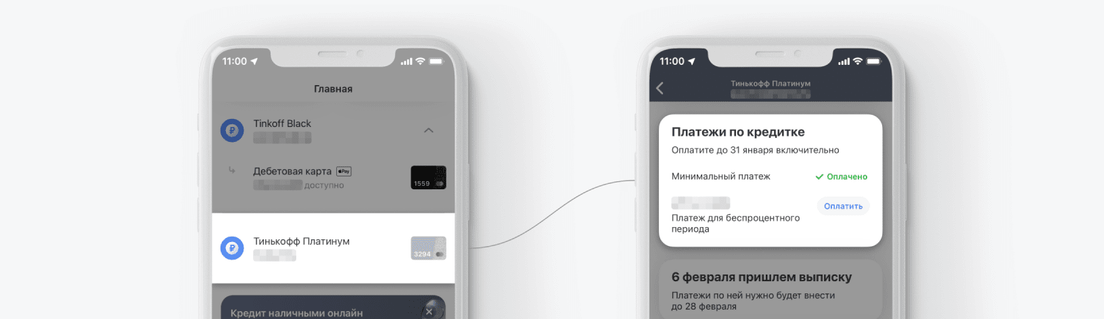

- Погасите долг по кредитке до окончания беспроцентного периода. Дату и сумму задолженности вы узнаете из выписки по счету, которую банк присылает раз в месяц. Чтобы погасить задолженность, просто переведите деньги с накопительного счета на кредитку. Платить проценты не придется, так как вы гасите долг в беспроцентный период.

Что в итоге: пока вы тратите деньги с кредитки, ваши деньги лежат на накопительном счете и приносят доход — от 10% годовых.

Даты выписки по кредитке и по накопительному счету не всегда совпадают, если вам удобнее получать обе выписки в один день — напишите в чат поддержки, мы поменяем дату.

При стандартном для крупного города бюджете 60—120 тысяч рублей в месяц за год на сочетании кредитки и накопительного счета дополнительно можно заработать 6—12 тысяч рублей только на процентах на остаток.