Для некоторых целей крупная сумма может понадобиться сразу: например, вы начинаете строительство загородного дома, покупаете новое жилье или открываете свое дело. Когда нужно много денег под низкий процент, вместо потребительского кредита можно рассмотреть другой вариант — кредит под залог недвижимости.

В этом случае вы получаете тот же потребительский кредит, но в качестве залога для банка используете свое недвижимое имущество. Сразу скажем: для вас практически ничего не меняется. Вы остаетесь собственником и квартира полностью ваша — Росреестр только накладывает на нее обременение. Например, до погашения кредита квартиру нельзя продавать без согласия банка.

Что такое кредит под залог недвижимости

Что будет с квартирой

Как получить обеспеченный кредит в Тинькофф

Как выплачивать кредит

Что такое кредит под залог недвижимости

Это один из видов кредита с обеспечением. Вы берете деньги у банка под процент, а в качестве гарантии возврата долга оставляете свою квартиру.

Такой вид кредита — это та же ипотека, хотя ее обычно воспринимают только как ссуду на приобретение жилья. На самом деле ипотека — это просто залог недвижимости. То есть если вы передаете в залог квартиру, которая находится в вашей собственности, чтобы получить деньги на любые цели, — это тоже ипотека.

В чем выгода кредита под залог. Такой кредит дает возможность получить большую сумму на более длительный срок. Когда вы не просто берете деньги под процент, а оставляете недвижимость в качестве гарантии, для банка это сигнал: вы надежный заемщик и, скорее всего, вернете деньги в срок.

| Залог — квартира | Без залога |

|---|

| Срок кредита | до 15 лет | до 5 лет |

| Сумма | до 30 000 000 ₽ | до 5 000 000 ₽ |

Если нет возможности отдать долг в течение короткого периода времени, кредит под залог может быть оптимальным решением. Долг распределяется на более долгий срок, и благодаря этому снижается ежемесячный платеж. Так можно отдавать деньги банку небольшими платежами, не слишком урезая при этом свой бюджет.

Что будет с квартирой

Залог регистрируется в Росреестре. При этом квартира остается в вашей собственности — переоформлять ее на банк или аннулировать регистрацию и прописку не придется. Можно продолжать жить как обычно, делать ремонт и регистрировать в квартире близких родственников.

Ограничения для залоговой недвижимости

Можно с согласия банка

Сдавать квартиру в аренду

Регистрировать не членов семьи

Делать перепланировку

Переоформлять на другое лицо, например супруга или наследника

Можно ли потерять квартиру. Это крайний случай: если постоянно допускать просрочки по кредиту и скрываться от банка, не пытаясь договориться, он будет вынужден обратиться в суд. По решению суда квартира может быть продана с торгов, чтобы долг по кредиту был погашен. При этом заемщик получит остаток денег.

На самом деле у банка нет цели забирать и продавать квартиру, чтобы вернуть деньги: на ее продаже он заработает меньше, чем если дождется от вас возврата долга. Банк зарабатывает на процентах, и ему выгодно, чтобы вы пользовались деньгами и возвращали их вовремя. Что делать, если платить не получается, — расскажем чуть ниже.

Что будет с залогом после погашения кредита. Когда вы полностью погашаете кредит, банк подает в Росреестр заявление о погашении записи об ипотеке. Обычно на снятие обременения у Росреестра уходит около 3 рабочих дней.

Как получить обеспеченный кредит в Тинькофф

Основные хлопоты банк берет на себя.

Что делаете вы

Подаете заявку на кредит под залог

Лично встречаетесь с представителем Тинькофф. При этом встретиться с представителем должен каждый участник сделки

Подписываете документы на встрече

Что делает банк

Отправляет своего представителя, чтобы подписать документы с участниками сделки — там, где им удобно

Уплачивает госпошлину

Отправляет пакет документов в Росреестр: заявление о регистрации обременения на квартиру, кредитный договор и договор ипотеки

Отправляет полную сумму кредита на карту клиента

После выплаты кредита подает заявку на снятие обременения с квартиры в Росреестр

Весь процесс оформления выглядит так.

Шаг 1. Вы подаете заявку на кредит. Получить кредит под залог недвижимости может любой гражданин РФ от 18 до 70 лет, если есть постоянная или временная регистрация на территории России.

Недвижимость, которую вы используете как залог, должна быть в вашей собственности. Если она принадлежит кому‑то другому, заложить ее можно, но тогда собственник должен быть залогодателем — то есть вместе с вами принимать участие в сделке: встретиться с представителем банка, подписать документы. Если в квартире прописаны дети до 18 лет, жилье все равно можно оформить в залог. Не подойдет для залога недвижимость, где несовершеннолетний — один из собственников.

Требований к самой залоговой недвижимости немного.

Не подойдет для залога

Квартира в многоквартирном доме, который еще не сдан в эксплуатацию

Коммерческая недвижимость

Квартира на территории закрытого административно-территориального образования (ЗАТО)

Квартира с обременением на момент регистрации залога— например, с ипотекой

Квартира в аварийном доме, исключение — дома, попадающие под программу реновации

Из документов для оформления заявки вам понадобятся только паспорт и СНИЛС. Это стандартное требование для любого заявителя, даже если вы ИП или самозанятый.

Шаг 2. Банк проверяет данные по заявке. Доход, который вы указываете в заявке, банк проверит самостоятельно — не нужно представлять справки с места работы. По желанию вы можете подтвердить доход через портал госуслуг — это может увеличить шансы на одобрение кредита и выдачу запрашиваемой суммы.

Работает это так: на этапе рассмотрения заявки вам придет СМС от портала госуслуг с просьбой разрешить банку доступ к данным вашего счета в Социальном фонде РФ. Если вы согласитесь, Тинькофф получит данные о вашем доходе в виде выписки из Пенсионного фонда. Доступ к другой информации останется закрыт.

Банк может запросить дополнительные документы — например, выписку из Росреестра, чтобы проверить, кто владеет квартирой. Если вы состоите в браке, потребуется еще согласие супруга на передачу квартиры в залог. В случаях, когда в сделке участвуют несколько человек, — каждый из них должен представить паспорт и СНИЛС.

Шаг 3. Банк одобряет кредит. Сотрудник банка по телефону согласовывает с вами условия кредита: срок, сумму и ставку. После этого банк назначает встречу со своим представителем, чтобы подписать документы.

Для получения кредита у вас должен быть счет в Тинькофф, то есть дебетовая карта, на которую банк переведет заемные деньги.

Если у вас еще нет нашей карты, привезем ее бесплатно вместе с документами по кредиту.

Еще по закону об ипотеке — ст. 31 закона 102-ФЗ — залоговая квартира должна быть застрахована. Полис вы можете представить из любой страховой компании.

Следовательно, никаких обязательных расходов, комиссий или платных услуг нет: банк сам оценит квартиру и возьмет на себя расходы по регистрации и снятию залога в Росреестре, а дополнительные страховки оформляются только по желанию.

Какую страховку нужно оформить

По желанию — может влиять на ставку в некоторых тарифах

Все типы полисов можно оформить в Тинькофф Страховании или в другой страховой компании — на время выплаты кредита или на больший срок.

Шаг 4. Заемщик встречается с представителем Тинькофф. Представитель банка приедет по адресу, который вы указали в заявке на кредит. Личная встреча нужна, чтобы подписать документы:

заявление о регистрации ипотеки в Росреестре;

индивидуальные условия кредита;

договор ипотеки;

заявление на выпуск КЭП (квалифицированной электронной подписи);

согласие супруга на передачу квартиры в залог — если применимо.

Если собственник квартиры не вы, то он тоже должен присутствовать на встрече и подписать договор ипотеки.

После подписания документов банк сам направляет документы в Росреестр для регистрации залога — вам на этом этапе уже ничего делать не нужно. В среднем регистрация занимает 5 рабочих дней, но этот срок может быть как меньше, так и больше.

При этом часть денег вы получите до регистрации залога. Конкретная сумма определяется индивидуально, в некоторых случаях банк может выдать до 100% от суммы кредита.

Шаг 5. Банк отправляет документы в Росреестр и перечисляет деньги заемщику. Полная сумма кредита поступит на вашу карту непосредственно после регистрации залога в Росреестре. Вы сможете снять эти деньги в любом банкомате, перевести на другой счет или тратить их прямо с карты.

Как выплачивать кредит

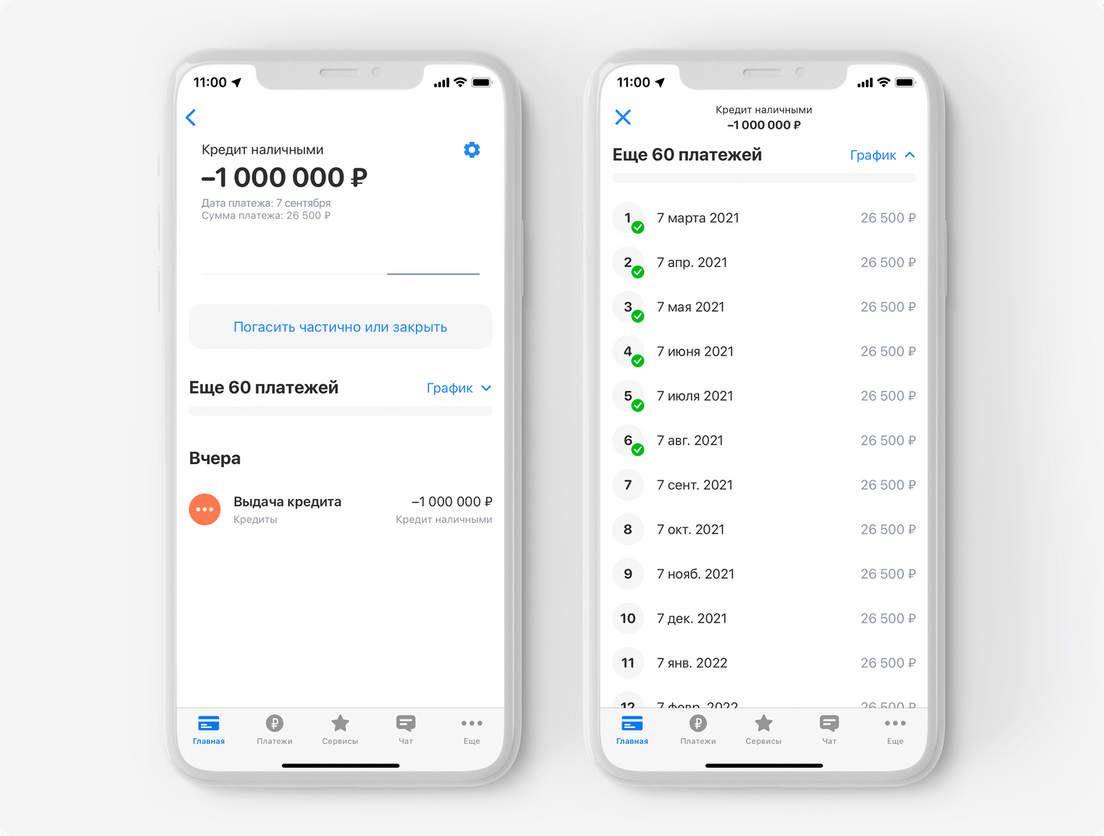

Полные условия обеспеченного кредита и график ежемесячных платежей банк отправит вам на электронную почту, также их всегда всегда можно посмотреть в приложении Тинькофф.

Зеленой галочкой отмечаются платежи, уже списанные в счет погашения кредита

Ежемесячные платежи списываются автоматически — с карты, на которую перечислили кредитные деньги. Вам нужно лишь следить, чтобы в день регулярного платежа на этой карте была нужная сумма. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

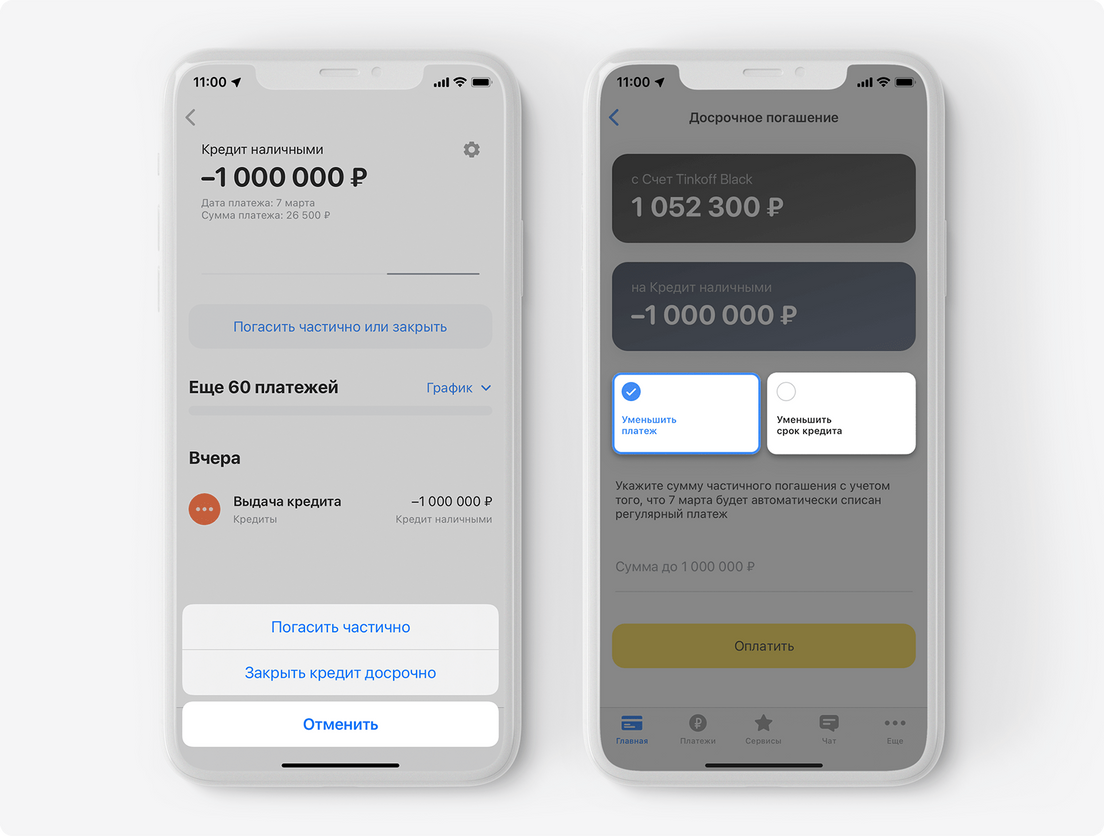

Досрочное погашение. Кредитные деньги можно вернуть раньше графика, если вносить суммы больше, чем регулярный платеж. Никаких комиссий за это не будет, писать заявление на досрочное погашение тоже не придется.

При частично-досрочном погашении вы сами выбираете, что уменьшить: сумму регулярного платежа или срок выплаты кредита

Еще вы можете погасить кредит полностью досрочно — за это тоже не будет комиссий, а кредитный договор закроется автоматически в течение дня.

Что делать, если платить не получается. В сложных случаях лучше сразу связаться с банком и объяснить ситуацию. У банка чаще всего нет ресурсов и желания продавать квартиру с торгов, поэтому всем будет выгоднее договориться. Зачастую банк идет навстречу и предлагает варианты, чтобы облегчить выплату кредита: например, программу реструктуризации или льготный период исполнения обязательств.

Если не платить кредит вовремя, сумма регулярного платежа будет считаться просроченной задолженностью. За просрочку начисляется штраф, поэтому сумма долга будет расти. Кроме этого, по условиям договора при серьезной просрочке банк вправе потребовать вернуть остаток кредитных денег.

В крайнем случае банк может обратить взыскание на заложенную квартиру через суд, чтобы погасить долг после ее продажи. Квартиру могут продать только по решению суда в ходе публичных торгов. Важно помнить, что негативных последствий можно избежать, если не скрываться от банка и договориться.

Кредит под залог недвижимости — это возможность получить большую сумму на долгий срок и погашать ее небольшими платежами.

Заложенная квартира остается в вашей собственности: ее не нужно переоформлять на банк или аннулировать прописку. Потерять квартиру можно только по решению суда и только в крайнем случае: если постоянно допускать просрочки по кредиту и скрываться от банка.

При оформлении кредита почти всю бумажную волокиту берет на себя банк: от вас потребуется представить паспорт и СНИЛС, а также подписать документы на встрече с представителем Тинькофф. Банк сам отправит документы на регистрацию залога в Росреестре и сам снимет обременение, когда вы погасите кредит.