Фильм глазами инвестора: «Инсайдеры»

Мы продолжаем нашу серию публикаций об отражении мирового финансового кризиса в массовой культуре и сегодня посмотрим глазами инвестора на фильм «Инсайдеры». Как и полагается документальному фильму, «Инсайдеры» идут дальше «Игры на понижение» и не только описывают кризис, но даже пытаются найти его творцов.

Чтобы разобраться со всеми хитросплетениями, режиссер Чарльз Фергюсон организовал ряд интервью с непосредственными участниками событий и различными представителями индустрии. Ответы на сложные вопросы будут давать такие видные экономисты и инвесторы, как Доминик Стросс-Кан, Кристин Лагард, Джордж Сорос и Билл Акман.

Кто заработал на порочности системы и почему регуляторы долгие годы закрывали глаза на бомбу замедленного действия, которая лежала под Уолл-стрит с 1980-х годов? Давайте разбираться.

🌋 Если бы Эйяфьядлайёкюдль был банком

Начать расследование нам предстоит в Исландии. На момент съемок фильма, в 2009 году, население страны составляло 320 тысяч человек, а ВВП едва превышал $13 млрд. При этом потери от кризиса трех крупнейших банков составили $100 млрд. Просто представьте размах происходящего на финансовых рынках в то время, если банки крошечного острова как-то смогли занять сумму, которая была почти в восемь раз больше размера родной экономики.

Такой абсурд стал возможен благодаря политике дерегуляции, которую правительство Исландии последовательно проводило с 2001 года. Дерегуляция означает, что правительство перестает вмешиваться в какой-то процесс и контролировать его. Если говорить о банках, то регулятор просто не задается вопросом, смогут ли вкладчикам вернуть их депозиты. Зачем нужен риск-менеджмент, если эффективный рынок сам решит сложные вопросы?

В результате такого подхода сформировался пузырь в миниатюре: безудержный рост рынка акций, удвоение цен на жилье и бизнесмены, ведущие дела по всему миру на заемные средства. При этом никто не видел ничего подозрительного: рейтинговые агентства в 2007-м выдали всем трем крупнейшим банкам наивысшую оценку AAA. По идее, такой рейтинг означает способность пережить даже апокалипсис.

Конечно, как мы уже знаем, в итоге все рухнуло. Банки лопнули, безработица выросла в три раза, а ВВП сжался почти вдвое. Платежеспособность сократилась так сильно, что страну надолго покинули многие иностранные компании. Некоторые из них, например Макдоналдс, не вернулись и по сей день. Кстати, на байопик о зарождении этой корпорации мы также посмотрели глазами инвестора.

☝️ Сделано в США

На примере Исландии мы поняли, что мировой кризис не был случайностью — его вызвала вышедшая из-под контроля индустрия. Интересную аналогию проводит Джордж Сорос, когда сравнивает банковскую систему с танкером. Чтобы минимизировать риски, нефть при перевозке хранится в специальных боксах, отделенных друг от друга перегородками. Если их убрать, то в случае крушения в окружающую среду попадет вся нефть с корабля, а не ее малая часть. Именно это и происходило с американскими банками — правительство систематически убирало одну перегородку за другой.

Процесс дерегуляции начался в 1982 году. В те времена у всех кредитных организаций была своя сфера деятельности — коммерческий банк не мог заняться инвестициями. Однако лед тронулся, когда ипотечным банкам разрешили различные операции на фондовом рынке, например покупку облигаций. Кроме этого, они должны были перепродать выданные ранее займы более чем на триллион долларов.

Как вы думаете, кому нужны закладные в таком объеме? Единственными покупателями на этом огромном рынке стали инвестиционные банки, которые за пять лет до введения льгот придумали объединять ипотечные займы в пулы и упаковывать их в ценные бумаги.

С этого момента процесс дерегуляции начал стремительно набирать обороты. Отмена закона Гласса — Стиголла в конце 1990-х позволила и без того крупным организациям слиться в конгломераты невообразимых размеров, а также открыла коммерческим банкам доступ к инвестиционной деятельности. Таким образом, в танкере американской банковской системы была снесена первая несущая перегородка.

🗡 Деривативы массового поражения

Еще одним важным этапом дерегуляции стал выпущенный ФРС в 2000 году запрет на контроль деривативов. И без того сложный и запутанный рынок оказался во власти алчности. Теперь банковский сектор смог с головой окунуться в создание спекулятивных инструментов, сущность которых порой не понимали даже их изобретатели — финансовые гении и доктора наук. Давайте попробуем разобраться, в чем заключалась их опасность и как это связано с рынком жилья.

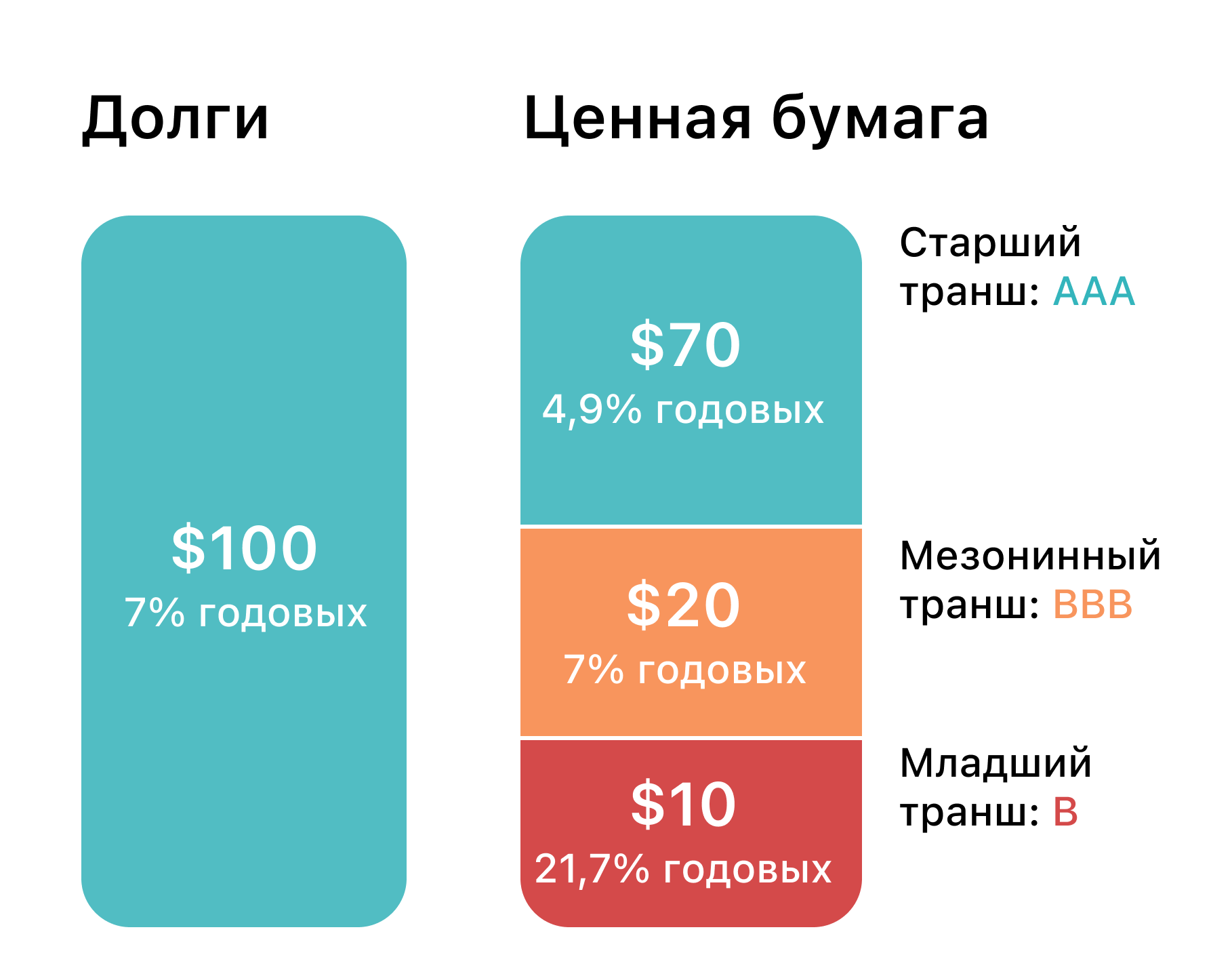

Давайте вспомним секьюритизацию, когда инвестиционный банк упаковывает закладные в облигацию и продает ее инвесторам. К новому тысячелетию финансовые инженеры модернизировали этот механизм и придумали CDO, ценные бумаги на основе любого долга — от ипотеки до займа по кредитной карте.

Пример упаковки пула долгов на сумму $100 и со средней ставкой 7% годовых в CDO. В результате получаются ценные бумаги с разной степенью надежности, которые будут интересны широкому кругу инвесторов

Постепенно количество выпущенных банками CDO достигло таких размеров, что игнорировать возможный дефолт не смогли даже банки. Чтобы минимизировать риски, организации начали активно использовать СDS — кредитный дефолтный своп. Не пугайтесь сложного термина, речь всего лишь о страховке. Покупатель CDS на CDO вносит определенную плату в обмен на то, что продавец возьмет на себя возмещение убытков в случае банкротства займа, лежащего в основе CDO. Теперь банки могли снять с себя часть рисков, почистить баланс и… занять еще денег под выпуск новых CDO. Или пойти дальше и сделать CDO из CDS.

⁉️ В чем проблема

«Что же тут сложного?» — спросите вы. Может, и не совсем понятно, но это явно не самый трудный материал для докторов наук. Однако проблема заключается не в принципе работы, а в оценке рисков и в измерении стоимости страховки. Что делать, если младший транш столкнулся с дефолтом? Как это отразится на старших траншах из того же теста? Да никак, считали финансисты. Авторы «Инсайдеров» утверждают, что банкиры знали о проблемах заранее. Возможно. Но скорее всего, никто просто не хотел думать о плохом, пока играла музыка. Тем более математические формулы давали однозначный сигнал: риска больше не существует.

Тогда финансовый мир свято верил в эффективность рынков и случайные блуждания цен на бирже, а единственным измеримым показателем стала корреляция. Любое движение актива оценивалось с точки зрения вероятности и его исторического соотношения с другими инструментами. Такой подход породил множество арбитражных стратегий и позволил математическим гениям заработать миллионы на своих вычислениях вероятностей.

Однако в случае с CDO система дала сбой. Знаете, как оценивали справедливую стоимость и корреляцию разных траншей из одних и тех же займов? Через CDS. Получалось, что единственной переменной во всем сложном и многоуровневом уравнении по оценке инструмента стало мнение инвесторов о надежности или ненадежности этого же инструмента.

Еще в 2003 году Уоррен Баффет назвал деривативы оружием массового поражения. Как мы видим сейчас, он был недалек от истины. Банковские гиганты стали играть этими инструментами и зарабатывать огромные деньги без всяких, как им казалось, рисков. Чтобы увеличить прибыль, они стали использовать гигантские заемные средства, превышающие собственный капитал в 30 раз. Также без контроля со стороны регулятора деривативы стали выпускаться в таких объемах, что на пике пузыря соотношение займа в основе и его производных могло составлять 1 к 20. То есть из долгов на $50 млн банки делали инструментов на $1 млрд.

Весь этот инновационный подход к риск-менеджменту дал сбой. Со временем качественные заемщики закончились, а в системе становилось все больше субстандартной (низкокачественной) составляющей. В итоге те части CDO, которые не должны были коррелировать между собой, оказались связаны гораздо крепче, чем можно было предположить. Колосс рухнул, а вместе с ним из мировой экономики улетучились десятки миллионов рабочих мест и триллионы долларов.

🤔 Что в итоге

Как это обычно бывает, после событий подобного масштаба возникают два вопроса: кто виноват и что делать? И если со вторым худо-бедно разобрались, то с первым все очень и очень плохо. Так считают авторы «Инсайдеров», и, кстати, им вторит Нассим Талеб в своей последней книге «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни». И правда, почему ни один из архитекторов и бенефициаров кризиса не потерял заработанные деньги и не отправился в тюрьму? Значит ли это, что все может повториться? Посмотрите «Инсайдеров» и попробуйте разобраться в этих вопросах сами.

Кстати, подробный разбор мирового финансового кризиса 2008 года ждет вас в Академии инвестиций в курсе «Уроки мировых финансовых кризисов: часть 1». Этот курс мы готовили не одни, а совместно с доцентом факультета экономических наук НИУ ВШЭ Сергеем Гришуниным.