Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 27.04.22

С началом 2022 года международные финансовые рынки ведут себя крайне волатильно. Изначально коррекцию спровоцировал американский регулятор, ФРС. Он

Наш взгляд на глобальный рынок

Мы надеемся, что шок от рыночной коррекции начала

Классы активов

В текущих условиях высокой неопределенности не стоит делать ставку на конкретный исход событий и отдельный класс активов. Вместо этого следует увеличить диверсификацию портфеля, чтобы сохранить капитал.

- Акции (снижаем до «держать»)

В любом случае должны быть основой портфеля. Они хорошо переносят периоды высокой инфляции и в долгосрочной перспективе показывают самую высокую доходность. Но в этом году есть риск того, что доходность акций будет ниже, чем у облигаций, и даже отрицательной. Все потому, что высокие рыночные мультипликаторы могут сжаться в результате ускоренного сворачивания стимулов в США и в других развитых экономиках.

- Облигации

Их привлекательность растет. История показывает, что они давали неплохую доходность инвесторам даже в периоды повышения процентных ставок. Поэтому облигации могут сохранить общий уровень доходности портфеля в 2022 году и вместе с тем снизить уровень риска.

Но это касается не всех видов облигаций. Риски рецессии и стагфляции могут увеличить число дефолтов в сегменте высокодоходных евробондов. Поэтому мы снижаем рейтинг высокодоходных еврооблигаций до «держать».

А вот рублевые облигации в последнее время выглядят особенно привлекательно: доходность по ним превышает 10% (даже по ОФЗ). Сейчас хорошая точка входа в этот актив. Мы повышаем рейтинг рублевых облигаций до «покупать». Подробнее об инвестициях в этот актив мы рассказывали в рублевой стратегии.

- Золото (повышаем до «покупать»)

Это один из ключевых бенефициаров в условиях неопределенности и повышенной волатильности рынков. А еще старейший защитник портфеля на случай рецессии и от инфляции на длинном горизонте. Привлекательность золота будет снижаться по мере роста процентных ставок. Но, даже несмотря на это, драгоценный металл сейчас должен быть в фокусе внимания любого инвестора.

- IPO, SPAC, pre-IPO (снижаем до «продавать»)

Этот год будет сложным из-за ужесточения монетарной политики ФРС и геополитической напряженности. Поэтому сейчас не стоит вкладывать в эти активы. Исключения — особенно яркие компании и привлекательные оценки.

- Кэш (повышаем до «держать»)

Держать небольшую часть наличных средств в портфеле в этом году полезно. Это позволит совершать спекулятивные сделки в случае панических коррекций на рынках акций.

Акции по странам

- Акции США (снижаем до «продавать»)

Рыночные оценки компаний до сих пор находятся на высоком уровне по историческим меркам. Вместе с тем темпы роста прибыли после восстановления от коронавирусного шока замедляются, а риски рецессии и стагфляции в США растут. При этом отметим, что последние полгода идет переток вложений из американских акций роста в акции стоимости. Мы считаем, что российским инвесторам, которым интересен рынок США, стоит следовать этому тренду и вместе с тем избегать вложений в чересчур дорогие бумаги.

- Акции России (повышаем до «покупать много»)

Основной риск — негативный эффект от геополитических потрясений. Однако, несмотря на масштабы текущего кризиса, на российском рынке есть бумаги, которые могут быть интересны долгосрочному инвестору. Тем более что акции, как правило, эффективно защищают портфель от инфляции на длинных горизонтах. Подробнее о российских акциях мы рассказывали в рублевой стратегии.

- Акции Китая (рейтинг «покупать»)

В предыдущей стратегии мы уже рассказывали, что давление на рынки со стороны регуляторов постепенно снижается и все больше инвестдомов и фондов начинают позитивно оценивать китайский рынок на фоне дорогого рынка США. Этот тренд усиливается. К тому же риск делистинга акций китайских компаний с американских бирж начал снижаться. Это случилось после того, как китайские регуляторы заявили о готовности идти на компромисс и работать с отечественными компаниями над раскрытием аудиторской отчетности органам США. Отметим, что вложения в китайские бумаги все еще несут немалые риски. Один из них связан с сотрудничеством Китая и России. Но дешевизна акций и потенциал роста экономики Китая оправдывают такой риск в случае долгосрочных вложений.

- Акции развивающихся рынков, кроме России и Китая (снижаем до «держать»)

Когда рост мировой экономики замедляется и появляется риск рецессии, инвесторы стремятся снизить рискованность портфеля и переводят средства в более безопасные географии — развитые рынки.

- Акции Европы (снижаем до «держать»)

В этом году европейские страны с высокой долей вероятности могут столкнуться с очередной глубокой рецессией, вызванной последствиями геополитического конфликта и санкций против России. Экономики ждет серьезный инфляционный шок. Он произойдет

Акции по отраслям и темам

В этом году куда увереннее себя будут чувствовать акции стоимости. Это бумаги компаний крупной капитализации, у которых есть запас прочности на случай резкого ужесточения политики ФРС и переоценки рыночных мультипликаторов. Таких бумаг много в секторе здравоохранения, благодаря чему мы повышаем рейтинг акций из сферы здравоохранения до «покупать». Также защитных историй много в потребительском секторе, который работает на удовлетворение массового спроса. Но тут опять же стоит смотреть на мейджоров с сильным брендом, которые легко могут переложить инфляцию затрат на потребителя. Поэтому мы повышаем рейтинг акций производителей товаров первой необходимости до «держать».

А вот рейтинги проциклических отраслей (финансы, промышленность, потребительские товары второй необходимости) мы снижаем

Мы

Облигации

- Казначейские облигации США (рейтинг «продавать»)

Мы считаем, что повышение ставки ФРС будет более агрессивным, чем сейчас прогнозирует сам регулятор. По нашим оценкам, на каждом из ближайших трех заседаний (в мае, июне, июле) ФРС будет повышать ставку на 0,5% (до 1,75%), а к середине следующего года ставку повысят уже до 3,5%. Не забываем также о планах ФРС по сокращению своего баланса. Такое ужесточение монетарной политики США может привести к росту доходностей десятилетних гособлигаций США (UST10Y) до 3—3,2% в течение ближайшего полугода. Доходности могут вырасти еще сильнее, если инфляция в США не начнет замедляться.

- Еврооблигации в долларах

Повышение ставки ФРС до 3% к середине следующего года уже во многом заложено в цены. Главные риски — увеличение числа дефолтов и повышение ставки выше тех уровней, которые сейчас закладывает рынок. При этом спреды доходностей корпоративных бумаг к доходностям гособлигаций, которые отражают кредитные риски компаний, существенно выросли с начала года. Поэтому мы сохраняем нейтральный взгляд на еврооблигации инвестиционного уровня и повышаем рейтинг высокодоходных облигаций развитых стран до «покупать».

А вот эмитенты развивающихся стран более подвержены валютным рискам и волатильности. Поэтому, несмотря на более высокие доходности, мы снижаем рейтинг высокодоходных еврооблигаций развивающихся стран до «держать». Отметим, что следует тщательно выбирать эмитентов в этой категории.

- Еврооблигации в евро

Более агрессивная риторика ЕЦБ уже привела к падению цен и росту доходностей. Мы ждем, что доходности европейских гособлигаций продолжат расти. Вместе с тем продолжат расти и процентные риски, и риски увеличения числа дефолтов. Поэтому негативно оцениваем перспективы евробондов инвестиционного уровня в евро и снижаем рейтинг высокодоходных выпусков до «держать». В высокодоходном сегменте все же есть отдельные интересные идеи, кредитный спред которых существенно вырос с начала года.

Макроэкономика. Что изменилось?

США

Рекордная инфляция, ужесточение политики ФРС и риск рецессии

Беспрецедентные стимулы ФРС способствовали активному восстановлению американской экономики от последствий пандемии. Но негативный эффект подобных стимулов тоже не заставил себя долго ждать.

Инфляция в США, как и во всем мире, начала набирать обороты с 2021 года. Первый тревожный звонок поступил еще в первом его квартале, когда годовая инфляция резко подскочила выше 4% (при целевом уровне около 2%). Регулятор пытался успокоить рынки, говоря о временном росте цен и отрицая необходимость в повышении ставки. Даже в сентябре, когда инфляция поднялась уже выше 5%, только половина представителей комитета ФРС ждала повышения ставки в 2022 году, причем только одного — на 0,25%.

Однако в начале 2022 года стало очевидно, что регулятор ошибся в своих прогнозах. В январе годовая инфляция в США разогналась до 7,5%, а в марте — уже до 8,5%. Столь быстрый рост произошел с появлением новых геополитических рисков. Цены на сырье и продовольствие во всем мире подскочили до многолетних максимумов. Новый удар пришелся и по глобальным цепочкам поставок, которые и так страдали

Инфляция в США

В январе глава ФРС Джером Пауэлл

Теперь рынок ждет, что на ближайшем заседании в мае регулятор повысит ставку на 0,5%, а затем еще на 1,75% до конца года — до 2,5%. При этом некоторые инвестдома считают, что ФРС на этом не остановится и поднимет ставку до 3—3,25% в 2023 году, а к снижению перейдет в

Мы не верим в скромные прогнозы ФРС и считаем, что регулятору придется действовать агрессивнее, чем он сейчас планирует. По нашей оценке, на каждом из ближайших заседаний (в мае, июне, июле) ФРС повысит ставку на 0,5%, а к середине 2023 года доведет ее уже до 3,5%. Не исключены и более агрессивные меры. Но о рисках рецессии и замедления экономики по факту повышения ставки также не забываем. Скорее всего, уже к концу 2023 года ФРС снова задумается о постепенном смягчении монетарной политики.

Также отметим планы регулятора по сокращению своего баланса. С начала пандемии он существенно вырос. Если в

Динамика баланса ФРС

До недавнего времени рынок был полностью убежден, что все текущие действия ФРС эффективны и в конечном счете приведут к стабилизации инфляции. Это видно на графике, который отражает ожидания средней инфляции на горизонте 2027–2032 годов. С марта 2021 года эти ожидания балансировали в диапазоне 2—2,4%, даже несмотря на новые риски. Однако в середине апреля инфляционные ожидания резко возросли, перевалив за 2,6%. Это привело к коррекции американских акций и облигаций инвестиционной категории.

Для ФРС это ключевой показатель. Ведь если ожидания по инфляции продолжат расти, значит, рынок думает, что регулятор теряет контроль над ситуацией. Инвесторам также стоит следить за этим показателем.

Ожидания средней инфляции в период 2027–2032 годов (расчет через свопы)

- Какую угрозу экономике несет ужесточение политики ФРС?

В идеале ФРС рассчитывает на сценарий «мягкой посадки» экономики. Ужесточение политики приведет к снижению инфляции до необходимого уровня, а потребительская активность останется прежней, и падения ВВП не произойдет.

Мы считаем, что вероятность такого сценария крайне мала. Проблема в том, что регулятор недооценил риски инфляции и опоздал с ужесточением. Переходить к повышению ставки и сокращать стимулы нужно было еще в 2021 году. Когда центробанк заявлял о временном характере инфляции, он надеялся на рыночные силы, которые помогут стабилизировать инфляцию. Под рыночными силами он понимал восстановление цепочек поставок, которые нарушились

По итогу ФРС надо поднимать ставку быстрее и более агрессивно. В понимании регулятора нейтральный уровень ставки — чуть выше 2%. Если ставка выше 2%, монетарная политика начинает сдерживать рост экономики. В марте председатель ФРС отметил, что не боится поднимать ставку выше нейтрального уровня. Более того, ряд других представителей ФРС говорит о возможном повышении ставки до 3,5%. Получается, что регулятор готов допустить рецессию, если это нужно для победы над высокой инфляцией. Но в текущих условиях повышения даже до 3—3,5% может быть недостаточно.

Если же ФРС будет повышать ставку еще сильнее, появится риск того, что ВВП США будет падать не два квартала подряд, как подразумевает рецессия, а на горизонте нескольких лет.

- Будет ли рецессия в США?

Мы считаем, что вероятность такого сценария довольно высока. Повышение ставки выше 3% одновременно с сокращением баланса ФРС — очень сильный удар по экономике США. Если такой сценарий реализуется, то рецессия в США может наступить уже во второй половине 2023 года. Ахиллесовой пятой может вновь стать рынок недвижимости, на котором баланс спроса и предложения рискует со временем сместиться в сторону переизбытка жилья.

Председатель ФРС Джером Пауэлл не согласен с тем, что США грозит рецессия. По его словам, американская экономика достаточно сильна, чтобы выдержать ужесточение монетарной политики.

Однако инверсия кривой доходности казначейских облигаций США, которая случилась в начале апреля, говорит об обратном. Мы подробно рассказывали о ней тут, но коротко повторим. Инверсия кривой — это когда доходность краткосрочных гособлигаций превышает доходность долгосрочных. Происходит такое крайне редко. Но когда происходит, то после этого, как правило в течение 24 месяцев, наступает рецессия. В истории США за последние полвека еще не было ни одного случая, когда бы рецессия не наступала после инвертирования кривой.

Спред между доходностями десятилетних и двухлетних казначейских облигаций США

- Как ужесточение политики ФРС отразится на акциях США?

Мы оцениваем вероятность рецессии в США более чем в 40%. В случае ее наступления финансовые показатели американских компаний ухудшатся, что негативно скажется на их капитализации. Некоторые участники рынка с нами не согласятся и скажут, что коррекция на рынке акций может и не случиться. Поддержку могут оказать:

- сильный рынок труда в США;

- снижение рисков, связанных с COVID-19;

- крепкое финансовое состояние большинства компаний.

Но в США возможна не только рецессия, но еще и стагфляция, то есть ситуация, при которой экономический спад сопровождается высокой инфляцией. Мы рассказывали о рисках ее наступления в нашей ноябрьской стратегии. С тех пор риски возросли. Именно такой сценарий может реализоваться в 2023 году. Такого же мнения придерживается основатель крупнейшего в мире

Мы проводили исследование рынков в периоды стагфляции, и в течение этих периодов акции, золото и сырьевые товары были лидерами по доходности среди всех классов активов. Самую большую доходность среди акций в период высокой инфляции приносили бумаги:

- энергетических компаний;

- сектора здравоохранения;

- производителей товаров первой необходимости;

- компаний с сильным брендом, которые способны перекладывать рост издержек на потребителей.

Характерное отличие предстоящего периода — существенное сокращение баланса ФРС. Оно вряд ли окажет реальное действие на экономику США и настроение потребителей, но будет нести риски для финансовых рынков. История показывает, что сокращение баланса негативно влияет на рынок акций. Так, с 2015 года, когда мировые центробанки сокращали свои балансы, рынки акций показывали в среднем довольно слабую доходность.

Однако не исключено, что в случае масштабной коррекции на рынке акций ФРС может остановить продажи активов и даже возобновить их покупки (политика количественного смягчения). Учитывая риск замедления экономического роста и снижение ликвидности, высока вероятность того, что американский центробанк не сможет воплотить планы по сокращению баланса в реальность.

- А как ужесточение политики ФРС отразится на еврооблигациях в долларах?

Повышение ставки ФРС до 3% к середине следующего года уже во многом заложено в цены еврооблигаций, номинированных в долларах. То есть фактического повышения ставки до этих уровней инвесторам в облигации бояться не стоит. Напротив, кредитные спреды по большинству корпоративных бумаг превысили уровни 2019 года, что создает привлекательный момент для их покупки.

Однако риски все же есть. Ключевые — это повышение ставки более 3% и увеличение числа дефолтов. Дополнительное давление создает сокращение баланса ФРС. Технически сокращение баланса — это продажа активов (или их экспирация без реинвестирования). Чем больше облигаций ФРС продаст, тем выше будут безрисковые ставки в 2022–2023 годах. Поэтому сокращение баланса ФРС в первую очередь ударит по долларовым облигациям.

Текущий курс по ужесточению монетарной политики ФРС может привести к росту доходностей десятилетних гособлигаций США (UST10Y) до 3—3,2% в течение ближайшего полугода. К середине 2023 года доходности могут вырасти еще сильнее — до 3,5—3,7%. В случае более агрессивного сокращения баланса ФРС и роста инфляционных рисков доходности облигаций могут подняться и выше прогнозируемых нами уровней. В любом случае в текущих реалиях рекомендуем временно сфокусироваться на более коротких выпусках или облигациях компаний, которые выигрывают от высоких цен на сырье и продовольствие.

Европа

Тоже высокая инфляция, но риск коррекции акций ниже

В декабре 2021 года Европейский центральный банк (ЕЦБ) прогнозировал падение инфляции ниже целевого уровня в 2% к четвертому кварталу

Однако прогнозам не суждено было сбыться. Инфляция продолжила расти, а с началом геополитического конфликта стала показывать рекордные темпы роста. В марте она ускорилась до 7,5%, что существенно выше целевого показателя. Более того, главный экономист ЕЦБ Филип Лейн недавно заявил, что даже после окончания пандемии инфляция может не опуститься до низких показателей периода 2014–2019 годов. Рост своих инфляционных ожиданий он связывает с:

- масштабными фискальными и монетарными стимулами ЕЦБ для борьбы с последствиями пандемии;

- повышением заработной платы на развивающихся рынках;

- переориентацией Китая с экспорта на удовлетворение внутреннего спроса;

- глобальной задачей по снижению углеводородных выбросов в атмосферу;

- глобальным трендом на старение населения и другими структурными сдвигами.

Инфляция в еврозоне

ЕЦБ пришлось пересмотреть свои прогнозы. На первом заседании в этом году, в феврале, председатель ЕЦБ Кристин Лагард заявила, что высокая инфляция, вероятно, сохранится дольше ожидаемого срока и ключевую ставку могут повысить уже в конце 2022 года. Такие заявления удивили рынок. Ведь до этого регулятор не раз утверждал, что не будет повышать ставку как минимум до 2023 года. Но текущий рост цен в еврозоне не оставляет выбора. На последнем заседании в середине апреля ЕЦБ принял решение завершить покупки активов с рынка в третьем квартале этого года и подтвердил, что ближе к концу

- Как политика ЕЦБ отразится на европейских акциях и облигациях в евро?

Для рынка акций действия ЕЦБ пока не выглядят опасными. Может показаться, что более агрессивная риторика центробанка может негативно повлиять на котировки. Но на деле ситуация в Европе кардинально отличается от ситуации в США. В Европе меньше компаний технологического сектора, да и поддержка рынков в период пандемии была не столь значительной, как в США. Вследствие чего мультипликаторы европейских акций не были раздуты и до сих пор выглядят адекватными по сравнению с американскими акциями. Поэтому риска коррекции

Что касается еврооблигаций в евро, возможное ужесточение политики ЕЦБ уже привело к падению цен и росту доходностей. Больше всех упала стоимость бумаг высокого кредитного качества, которые наиболее чувствительны к изменениям политики регулятора.

В текущих условиях мы негативно оцениваем перспективы еврооблигаций инвестиционного уровня, номинированных в евро, поскольку ждем дальнейшего роста доходности государственных бумаг. Рекомендуем рассматривать исключительно короткие выпуски с погашением не более чем через три года. Ждем дальнейшего ужесточения риторики ЕЦБ и первого повышения ставки уже в конце 2022 года.

Китай

Замедление экономики и новые стимулы

В отличие от США и Европы в Китае инфляция замедляется, и Народный банк Китая (НБК) впервые за несколько лет снижает ставку рефинансирования и ставки по среднесрочным займам, годичным и ипотечным кредитам.

На последнем заседании в середине апреля он снизил норму резервов для банков (RRR) на 0,25% в дополнение к двум сокращениям в прошлом году. Это должно высвободить ликвидность объемом 530 млрд юаней. Более того, китайский центробанк начал сам вливать ликвидность в экономику за счет операций обратного репо и механизма среднесрочного кредитования.

НБК перешел к стимулированию экономики

- кризис на рынке недвижимости, который последние десятилетия занимает около 30% ВВП Китая;

- ужесточение регулирования деятельности высокотехнологичных компаний;

- политика

zero-COVID , которая предполагает введение жестких ограничений (вплоть до полных локдаунов) при любом росте заболеваемости, даже незначительном, — такая политика не дает логистическим цепочкам восстановиться и существенно ограничивает потребительскую активность; - снижение экспорта.

Дополнительное давление на экономику может оказать решение Си Цзиньпина остаться на посту председателя КНР по истечении своего второго срока. Он может это сделать после отмены ограничений срока пребывания главы у власти в 2018 году. Скорее всего, он останется, а значит, и политика всеобщего процветания (борьба с социальным неравенством) тоже, отчего продолжит страдать рост продуктивности. Также не стоит забывать о конфликте между Китаем и Тайванем. Его эскалация может ударить и по экономической стабильности Китая, и по акциям китайских компаний, которые торгуются на американских биржах.

Учитывая все проблемы, мы ждем, что китайский центробанк продолжит стимулировать экономику путем дальнейшего снижения ставок до третьего квартала 2022 года. На заседании в мае регулятор, скорее всего, снизит ставку по кредитам (в рамках программы среднесрочного кредитования, MLF) на 0,1%, а летом сократит норму резервов для банков еще на 0,25%.

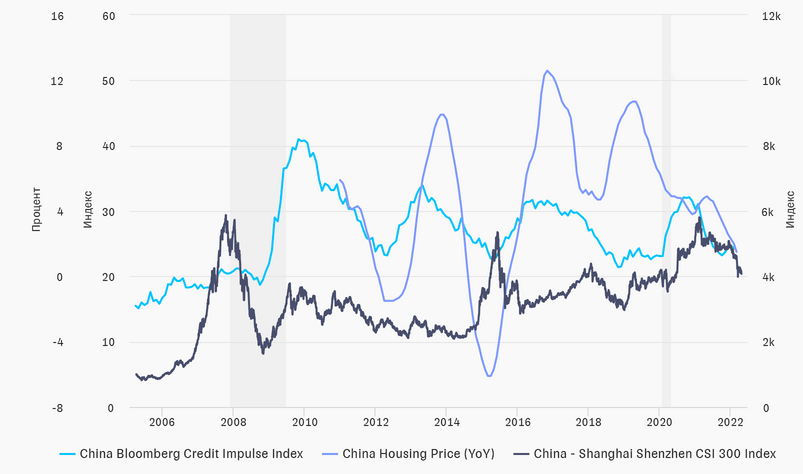

Кредитный импульс в Китае начал расти в конце 2021 года

Стимулирование экономики Китая должно позитивно повлиять на акции китайских компаний, которые на протяжении последних лет страдали от сдерживающей политики НБК. Давление со стороны других регуляторов Китая также постепенно снижается, что может дать дополнительный толчок китайским бумагам. Так, риски делистинга с американских бирж начали потихоньку ослабевать после того, как китайские власти впервые публично заявили о готовности сотрудничать с американскими коллегами и готовить китайские компании к раскрытию аудиторской отчетности регуляторам США. Но забывать о рисках также не стоит. Ключевые на данный момент — новые вспышки COVID-19 и новые локдауны, а также возможная эскалация конфликта с Тайванем.

Рекомендации аналитиков

Стратегию подготовили

Кирилл Комаров

Руководитель отдела инвестиционного консультирования

Евгений Дорофеев

Руководитель отдела инвестиционных продуктов для состоятельных клиентов

Алдар Цыбиков

Старший аналитик

Павел Пивоваров

Старший аналитик

Андрей Опарин

Заместитель руководителя отдела инвестиционного консультирования

Михаил Иванов

Кредитный аналитик

Ляйсян Хусяинова

Старший аналитик