Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 09.09.22

Массовые санкции, ограничения импорта и экспорта, проблемы с логистикой и расчетами — это новые реалии, с которыми сейчас сталкивается экономика России. На адаптацию нужно время. И пока этот процесс идет, динамика финансового и валютного рынков может напоминать американские горки. Но если до сих пор движение было преимущественно вниз, то теперь, кажется, российский рынок готов к росту.

Как будет развиваться экономика России?

Последнюю рублевую стратегию мы выпускали в начале апреля. В базовом сценарии мы прогнозировали, что действия Банка России и правительства РФ помогут стабилизировать инфляцию и со временем инфляционные ожидания начнут снижаться. Напомним, что сначала Банк России резко повысил ставку до 20% годовых и тем самым приостановил кредитную активность. А затем правительство приняло меры контроля за движением капитала и отменило бюджетное правило — это позволило рублю существенно укрепиться.

Что произошло с тех пор?

В течение последних пяти месяцев наш прогноз реализовывается. Если в апреле цены все еще довольно активно росли (+1,56%, по данным Росстата за апрель), то в мае рост уже существенно замедлился (до +0,12%), а в июне, июле и августе вовсе стал отрицательным (-0,35%, -0,39%, и -0,5% соответственно). Недельная статистика начала сентября также говорит о том, что падение цен продолжается (с 30 августа по 5 сентября падение еще на -0,13%).

Недельный прирост цен

Замедление инфляции связано в первую очередь с укреплением рубля и коррекцией цен после резкого скачка в марте. Если в начале апреля курс

- отмены бюджетного правила;

- рекордного профицита текущего счета во втором квартале (экспорт намного больше импорта);

- ограничений движения капитала.

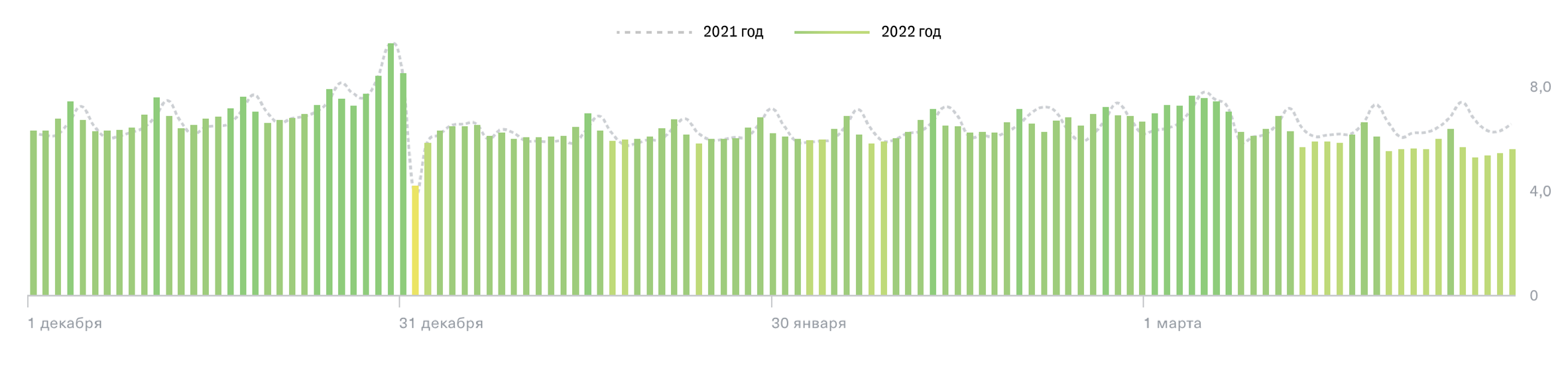

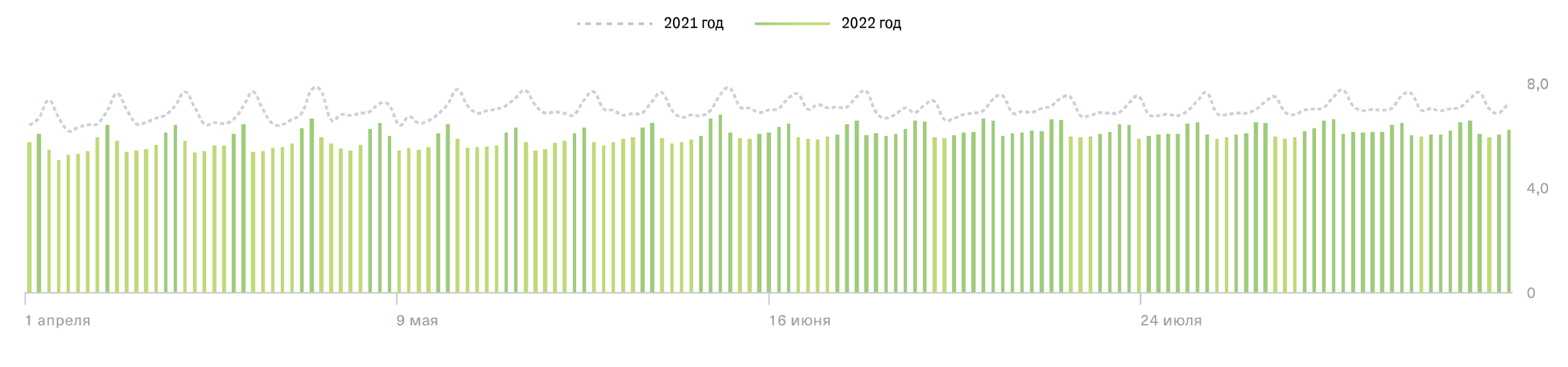

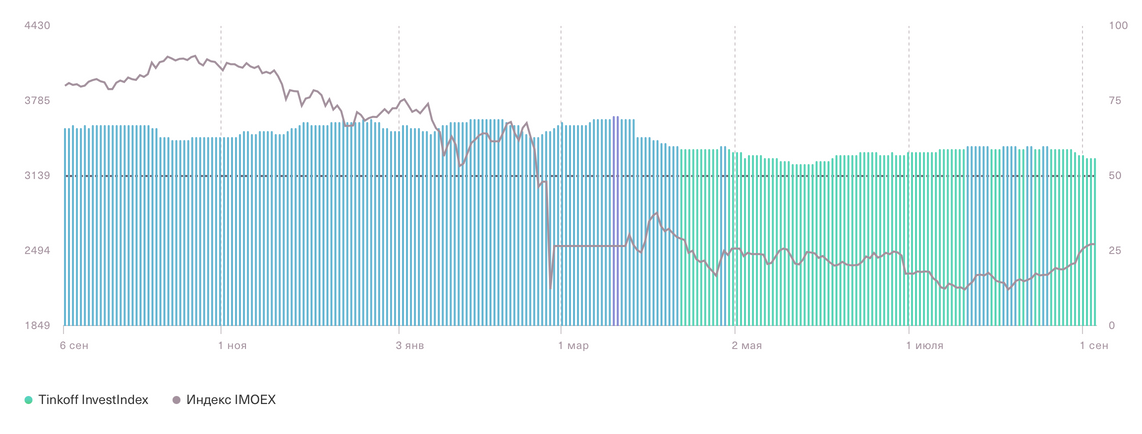

На фоне роста рубля россияне перестали ждать роста цен и бояться, что их средства обесценятся и их необходимо срочно тратить. Более того, они стали ждать снижения цен, что привело к снижению потребительской активности и инфляционных ожиданий. В подтверждение тому динамика Tinkoff Index, который отражает объем потребительских расходов и оборотов бизнеса в разных отраслях России. Индекс измеряется по шкале от 0 до 10, где 0 означает, что россияне ничего не тратят и движения по счетам бизнеса нет, а 10 — это пик потребительской активности (обычно приходится на 30 декабря).

В этом году пик потребительской активности пришелся на конец февраля — начало марта. Тогда курс рубля резко обвалился и предсказать его дальнейшую динамику было невозможно. Опасаясь резкой девальвации и дефицита товаров, население стало массово закупаться. В итоге с 23 февраля по 8 марта Tinkoff Index держался в рекордном диапазоне 7,2—8,6. Затем активность начала ослабевать и достигла минимума 4 апреля (индекс опустился ниже 5). Для сравнения: среднее значение индекса в феврале–апреле

Начиная с мая индекс немного восстановился и стабильно держится в диапазоне 6—6,5 (хотя прошлым летом он держался на пункт выше, в диапазоне 7—8). Сильнее всего упали расходы на кино, спортивные товары, отели, автоуслуги и рестораны. Видно, что население начало экономить и откладывать, что приводит к снижению инфляции.

Это позволило Банку России снизить ключевую ставку с 20% в феврале до 8% в июле этого года. Скорее всего, ставку будут снижать и дальше. Таким образом регулятор хочет смягчить условия кредитования и улучшить инвестиционный спрос.

Динамика ключевой ставки Центрального банка РФ

Что дальше?

Прогноз аналитиков Тинькофф Инвестиций

- Инфляция

Мы считаем, что инфляция в России на конец 2022 года составит около 12,5%. Это в пределах нового прогноза от Банка России (на последнем заседании снизил прогноз до 12—15%). Потребительская активность до конца года останется сдержанной по двум причинам: макроэкономические условия все еще носят неопределенный характер, а резкая девальвация рубля маловероятна. Если рубль не падает, то потребители продолжают сберегать и ждать снижения цен на товары.

В следующем году мы ждем замедления инфляции, но не полного ее охлаждения — примерно до 7%. Это верхняя граница прогноза регулятора (5—7%). Инфляция может оказаться и чуть выше прогноза —

Помимо девальвации, усиливается дефицит товаров

Кроме того, риски стагфляции (высокая инфляция + падение ВВП) в США и еврозоне высоки. Стагфляция может привести к удорожанию конечных товаров, которые импортирует Россия. Последняя статистика из США, Европы и Китая не обнадеживает — везде наблюдается замедление экономического роста. К тому же в США и еврозоне еще и инфляция гораздо выше таргета.

- Курс

USD/RUB

До конца 2022 года резкая девальвация рубля маловероятна. Мы ждем сохранения курса

А вот уже в 2023 году мы ждем умеренной девальвации российской валюты до 70—75 рублей за доллар.

При дефицитном бюджете Минфин РФ заинтересован в стабилизации курса на более высоких уровнях, чем сейчас. Ведь каждый дополнительный рубль за доллар приносит бюджету примерно 130 млрд рублей доходов, по словам Антона Силуанова. Министр финансов отмечает, что курс рубля плавающий и у властей остался только один инструмент влияния на него — участвовать в торговле на валютном рынке (либо Банку России, либо Минфину). При этом покупать валюты недружественных стран (доллар, евро и т. д.), как делали в рамках старого бюджетного правила, регуляторы не могут

Банк России может быть не настолько заинтересован в более высоком курсе, но регулятору важна его стабильность и прозрачная бюджетная политика. Стабильный курс рубля — стабильные долгосрочные процентные ставки в экономике. Поэтому регулятор также выступает за создание нового бюджетного правила.

Мы ждем, что новое бюджетное правило появится в конце 2022 — начале 2023 года и что в следующем году динамика курса рубля будет напрямую зависеть от его параметров. Пока они находятся в процессе разработки.

В июле Минфин предложил правительству заложить в основу нового бюджетного правила

Все дело в том, что для валютных интервенций нужны средства. Ранее регуляторы использовали резервы ФНБ, которые формировались из сверхдоходов государства. Но сейчас эти деньги идут на стабилизацию экономики, а других денег для валютных интервенций нет. Как вариант, можно сократить госрасходы и сэкономленные деньги направить на интервенции. А еще можно увеличить заимствования через механизм новых аукционов по размещению ОФЗ. Но в текущих условиях интервенции неоправданны — они могут только ухудшить ситуацию в экономике, считает министр экономического развития Максим Решетников. Он не поддерживает новое бюджетное правило, предложенное Минфином. По его мнению, валюты на рынке сейчас слишком много и государство все равно не сможет сократить расходы настолько, чтобы создать ощутимый спрос на нее. Поэтому нет смысла тратить деньги, которые сейчас идут на поддержку экономики.

- Ключевая ставка Банка России

Банк России прогнозирует, что средняя ставка за 2022 год составит 10,5—10,8% годовых. Значит, до конца года она может находиться в диапазоне 7,4—8%. Сейчас ставка составляет 8%. То есть регулятор допускает возможность дальнейшего снижения, но незначительного. Среднюю ставку за 2023 год он ожидает в диапазоне 6,5—8,5%.

Мы считаем, что до конца 2022 года ставка может опуститься до 7—7,5%. Причем последнее в этом году снижение может произойти уже на ближайшем заседании Банка России в сентябре. А вот в 2023 году снижения ставки мы не ждем. Более того, видим предпосылки для ее повышения. Банк России может ужесточить

Поэтому ждем, что в 2023 году ставка будет в среднем на уровне около 8%.

- ВВП

Банк России прогнозирует падение ВВП по итогам 2022 года на 4—6%, а по итогам

Позитивный импульс для восстановления экономики в 2023 году даст потребительская активность, которая должна возрасти на фоне:

Снижения ставки до 7—7,5% (кредиты станут доступнее, а сбережения на депозитах — менее выгодными)

Стабилизации реальных заработных плат

Реализации отложенного спроса на товары, который сейчас формируется

Однако негативных факторов явно больше. Бизнес продолжит сдерживать инвестиции в развитие до тех пор, пока геополитическая и валютная ситуация не прояснится. По данным Банка России, около 40% компаний в России в 2022 году сократили инвестиционные планы.

Сейчас компании не готовы расширять производство, потому что нет позитивных сигналов со стороны потребительского рынка, но при этом есть проблемы с логистикой. Производители автомобилей, электроники и одежды страдают от того, что не могут импортировать необходимое оборудование и компоненты. Металлурги, производители химических продуктов и лесопромышленные компании, которые ориентированы на экспорт, страдают от крепкого рубля и потери части рынков сбыта. Нефтегазовые компании тоже сокращают добычу в преддверии вступления в силу эмбарго со стороны ЕС. Резкое сокращение экспорта нефти и газа в Европу — один из ключевых рисков для экономики России в 2023 году.

Также неизбежен рост уровня безработицы. Сейчас он рекордно низкий — всего 3,9%, по данным на конец июля. Но этот процент явно будет расти. Ведь многие иностранные компании сворачивают бизнес в России. Уходят с рынка и отечественные компании, которые не справляются с текущим кризисом. Открытых вакансий все меньше, а резюме все больше — это показывает статистика сервиса по поиску работы HeadHunter.

Помесячная динамика вакансий и резюме год к году

Рынок ОФЗ и корпоративных облигаций

Последние пять месяцев на рынке облигаций преобладают позитивные настроения, которые продиктованы снижением инфляционных ожиданий и ключевой ставки. Индексы RGBITR (отражает полную доходность рынка ОФЗ) и

Динамика полной доходности рынка ОФЗ и корпоративных облигаций

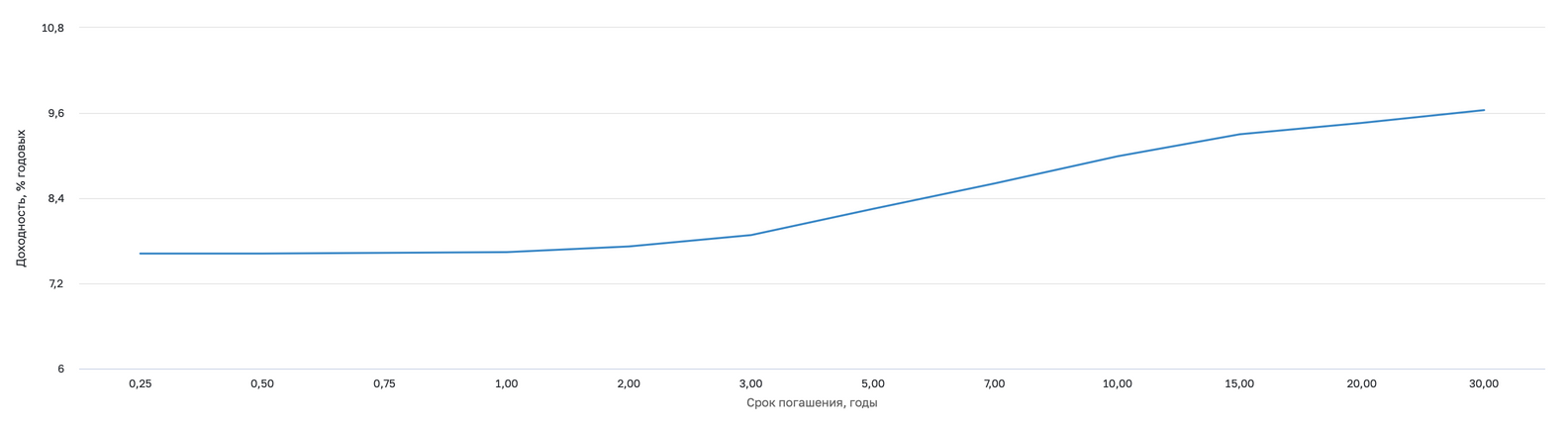

Форма кривой бескупонной доходности ОФЗ нормализовалась. До июля кривая была инвертирована, так как доходности краткосрочных бумаг превышали доходности долгосрочных. Но с июля ситуация изменилась. Сейчас доходности краткосрочных ОФЗ (до трех лет) не превышают 7,8%, среднесрочные ОФЗ (3-6 лет) торгуются около 8-8,5%, а доходности долгосрочных ОФЗ (более десяти лет) закрепились на уровнях около 9%. Последний раз о привлекательности рублевых облигаций мы писали в июне. С тех пор полная доходность индексов ОФЗ и корпоративных облигаций составила 4,3% и 6,2% соответственно.

Кривая бескупонной доходности

Что будет с рынком ОФЗ?

Мы считаем, что потенциал дальнейшего роста цен на рынке ОФЗ уже ограничен. Такого же взрывного роста, как в апреле–мае, ждать больше не стоит. Он случается крайне редко и связан с панической распродажей других активов на фоне непредвиденных событий.

Поэтому ждем, что к концу года доходности лишь немного снизятся:

До 7,5%

по двухлетним ОФЗ

До 8,8%

по десятилетним ОФЗ

Падения доходности гособлигаций (и роста их стоимости) может и не случиться вовсе, если инфляция окажется

Но это не значит, что нужно забыть про рынок облигаций. ОФЗ всегда следует рассматривать как альтернативу банковским вкладам. По данным Банка России, в июле средняя максимальная ставка по вкладам в десяти лидирующих банках России опустилась до 6,83% (с 9,85% в мае). ОФЗ предлагают более высокую доходность, какой срок погашения ни возьми. А еще их не обязательно держать до погашения — продать можно в любой момент по рыночной цене, которая зависит от инфляционной динамики и ожиданий по ключевой ставке. Закрывая вклад заранее, инвесторы практически полностью теряют накопленные проценты. Поэтому ОФЗ — более выгодная инвестиция, чем депозит в банке.

Например, инвестируя в ОФЗ-26221, можно зафиксировать доходность около 9% годовых на десять лет вперед. Ни один банк не готов предложить такие высокие проценты по вкладу и на такой длительный срок.

Ближе к концу 2022 — началу 2023 года мы рекомендуем обратить внимание на ОФЗ с плавающей ставкой как на защиту от роста инфляции в 2023 году. Купон таких ОФЗ привязан к ставке RUONIA, которая близка к уровню ключевой ставки. Это могут быть бумаги ОФЗ-24021 или ОФЗ-29014 (доходность этих бумаг в приложении не является репрезентативной, так как неизвестны реальные будущие купоны).

А еще можно рассмотреть

Выбор аналитиков Тинькофф Инвестиций

Что выбрать на рынке корпоративных облигаций?

Корпоративные облигации, как правило, предлагают более высокую доходность, чем ОФЗ. Это обусловлено тем, что кредитный риск у компаний выше, чем у государства (эмитента ОФЗ). Чем выше риск, тем больше кредитный спред — разница между доходностью корпоративной облигации и доходностью гособлигации. Бумаги самых крупных компаний, например Газпрома, предлагают доходность на 0,3% выше, чем ОФЗ. Более рискованные эмитенты, в числе которых ПИК, HeadHunter и АФК Система, предлагают доходность на 2—3% выше. В кризисные периоды кредитный спред существенно увеличивается. Так произошло в феврале–марте

На графике выше видно, что кредитный спред корпоративных облигаций постепенно сужается после мартовского всплеска. Лучше всего восстановились бумаги с наименьшим кредитным риском — квазисуверенные и муниципальные облигации. Их кредитный спред уже близок к средним историческим уровням. А вот бумаги с умеренным кредитным риском все еще выглядят привлекательно — их кредитный спред пока далек от исторических значений. Именно эти бумаги могут показать опережающую динамику в среднесрочной перспективе. Спреды будут сужаться, что приведет к снижению доходности и вместе с тем к росту стоимости этих бумаг.

Отметим, что на рынке до сих пор есть бумаги, которые предлагают доходности выше 15% годовых. Однако высокие доходности обычно сопряжены с высокими рисками, и эмитенты таких высокодоходных бумаг могут испытывать трудности в обслуживании долгов, особенно в кризисные периоды. Посмотрим на статистику. По данным Мосбиржи, дефолт по облигациям за весь 2021 год объявили 28 компаний, а за первое полугодие

Если не хочется тратить время на анализ отдельных выпусков и компаний, то можно рассмотреть фонды на рублевые облигации. За счет диверсифицированного портфеля фонды могут предлагать хорошую доходность и более низкий кредитный риск. Например, Тинькофф Bonds RUB (TBRU) торгуется со средней доходностью к погашению в 12% при дюрации 1,7 года. Хорошая диверсификация по компаниям и отраслям минимизирует кредитные риски, а короткая дюрация существенно снижает процентный риск.

Выбор аналитиков Тинькофф Инвестиций

Что выбрать из еврооблигаций российских эмитентов?

Российские инвесторы на время потеряли возможность вкладывать в валютные облигации российских эмитентов. Сейчас доступ к некоторым из них вновь открыт. Такие бумаги подойдут любителям консервативных валютных вложений. Они могут стать альтернативой наличным средствам в валюте.

- Долларовые еврооблигации России

Согласно постановлению Минфина РФ, выплаты купонов по этим бумагам осуществляются в рублях по курсу Банка России на дату выплаты. То есть инвестиции в такие бумаги

Привлекательность этих бумаг можно оценить по динамике с момента возобновления торгов на Мосбирже в середине июля. Самые ликвидные еврооблигации России (с погашением в 2028 году) сразу же подорожали более чем на 20%, а затем еще на 7% в течение месяца, а их доходность упала до уровня около 2,6%. Сейчас доходность стабилизировалась около 3,3%. Но это все еще больше, чем предлагает другой выпуск с погашением в 2030 году. Только эти два выпуска из всех долларовых гособлигаций России стоят менее $100 тысяч и доступны массовому частному инвестору на Мосбирже. Поэтому наш выбор — выпуск с погашением в 2028 году.

- Режим переговорных сделок (РПС)

Речь идет о внебиржевых сделках на большие суммы, для реализации которых брокер ищет контрагента, готового продать или купить бумаги в крупном объеме. Сейчас переговорные сделки внутри Национального расчетного депозитария (НРД) можно совершать практически по всем еврооблигациям российских эмитентов (и компаний, и государства).

Напомним, что с марта многие держатели таких бумаг не могли получить купоны

Почему же эти бумаги могут быть интересны?

Новые указы, принятые президентом России, обязывают российских эмитентов в той или иной форме расплачиваться с инвесторами, которые являются резидентами РФ. Поэтому ряд эмитентов уже перешли на выплату купонов в рублях по курсу Банка России. Другие хотят выкупить свои еврооблигации у держателей, оплата — в рублях. А

- Еврооблигации в юанях

Инвестиции в еврооблигации в юанях подойдут тем инвесторам, которые ждут девальвации рубля и опасаются инвестировать в доллары и евро. Если говорить о процентном риске таких вложений, то его практически нет. Мы ждем, что до конца года доходности китайских облигаций могут немного вырасти, а их цены — упасть, но это не окажет существенного влияния на юаньские облигации Русала и Полюса. С точки зрения валютного риска мы ждем небольшой девальвации юаня до 7,0-7,2 юаня за доллар до конца

Российский рынок акций

Сейчас российский фондовый рынок переживает очень непростой период консолидации. На смену всеобщему разочарованию от кризиса и убытков приходит осознание привлекательности российских акций как инструмента для сбережений. Мы видим минимум шесть драйверов, которые будут подталкивать рынок к росту в среднесрочной перспективе.

1. Доля частных инвесторов на рынке растет

В начале года доля частных инвесторов в объеме торгов акциями составляла 41%, облигациями — 18%, на

Динамика роста доли частных инвесторов

Получается, что сейчас частный инвестор — доминирующий игрок на российском рынке акций и в целом на фондовом рынке.

Как так получилось?

1. Банк России запретил нерезидентам принимать участие в торгах

До запрета на них приходилась половина оборота на российском рынке акций (49% на начало февраля).

2. Объемы торгов существенно упали

Если в январе и феврале объемы торгов фондового рынка (акции + облигации) достигали 5 трлн рублей и 5,6 трлн рублей соответственно, то к августу они сократились практически в три раза, до 1,9 трлн рублей.

3. Число россиян, у которых есть доступ к рынку, возросло более чем на 20%

В начале года их было 17,4 млн человек (>10% населения России), а в августе — уже 21,2 млн человек (более 27% экономически активного населения России, по данным Росстата).

При этом активных частных инвесторов с начала года стало меньше на 32% — около 2,1 млн физических лиц против рекордных 2,8 млн в начале

Частный инвестор теперь главный игрок на российском рынке ценных бумаг. При этом он действует не так активно, как до геополитического кризиса,

2. У российских бумаг нет инфраструктурных рисков

Под инфраструктурными рисками мы подразумеваем ту самую заморозку иностранных акций на СПБ Бирже, которая произошла

Чтобы избежать повторения этой ситуации, Банк России в конце июля рекомендовал брокерам не продавать ценные бумаги иностранных эмитентов неквалифицированным инвесторам. Регулятор также думает над тем, чтобы повысить минимальный размер счета, который необходим для получения статуса квалифицированного инвестора. В начале сентября Банк России выпустил предписание о запрете брокерам продавать ценные бумаги эмитентов из недружественных стран неквалифицированным инвесторам. Он будет действовать с 1 октября, если в результате сделки доля таких бумаг в портфеле инвестора превысит 15%. Далее допустимый порог постепенно снизят до 0% уже к 2023 году. Все эти меры, по мнению регулятора, должны защитить российского инвестора от рисков владения зарубежными активами. Но вместе с тем они лишают его возможности инвестировать в иностранные бумаги.

В связи с этими событиями инвестиционные предпочтения частных инвесторов в России стали меняться. Теперь они сокращают вложения в токсичные иностранные активы. Освобожденные средства они либо выводят со счета, либо вкладывают в российские акции и облигации, у которых инфраструктурных рисков нет (все бумаги хранятся в российских депозитариях без привлечения иностранных). В обозримом будущем этот тренд продолжится, даже несмотря на запуск торгов ценными бумагами эмитентов из дружественных стран. В подтверждение тезисов приведем статистику.

Как в среднем изменился портфель инвестора в приложении Тинькофф Инвестиций с конца января по конец августа 2022 года

Доля иностранных акций упала

с 35,5% до 23,9%

Доля российских акций выросла

с 30% до 39,0%

Доля российских облигаций выросла

с 8% до 11%

C начала февраля наши клиенты провели существенную реаллокацию средств: более 65 млрд рублей чистого оттока из акций иностранных компаний и более 70 млрд рублей чистого притока в российские бумаги.

Приток и отток

Пара слов о гонконгских акциях. Они входят в список иностранных бумаг из дружественных стран и пока не попадают под новый запрет Банка России. Объемы торгов ими на СПБ Бирже быстро растут. В августе они увеличились в три раза по сравнению с июлем. Но их доля в обороте СПБ Биржи все еще крайне мала — всего 5% (около 0,47 млрд HK$).

Российские инвесторы не готовы мириться с инфраструктурными рисками, которые есть у активов и валют недружественных стран. Поэтому они перекладываются в российские бумаги, в которых этих рисков нет. Мы ждем, что этот тренд сохранится в долгосрочной перспективе, как минимум на горизонте нескольких лет, и станет драйвером роста российских бумаг.

3. Ставки по депозитам падают

Это классический драйвер притока инвестиций в акции и облигации. Он начал действовать еще в июне. Тогда истекли первые краткосрочные вклады с двузначными ставками, которые банки предложили в марте под влиянием резкого повышения ключевой ставки до 20%.

Динамика ключевой ставки ЦБ

Динамика процентных ставок по депозитам

Сильнее всего выросли объемы вкладов от трех месяцев до полугода (>90 дней) — почти в тринадцать раз с января по март 2022 года, до 10 млрд рублей. При этом объем средств на долгосрочных вкладах (>1 года) снизился более чем вдвое. Очевидно, что россияне хотели получить более высокий процент, при этом были не готовы отдавать средства на хранение на длительный срок в условиях быстро меняющейся геополитической и экономической ситуации. Девалютизация тоже имела место: средства с валютных депозитов перетекали в рублевые.

Динамика объема рублевых и валютных вкладов по срочности (в трлн руб.)

Переток из валютных в рублевые вклады продолжается

Во втором квартале Банк России успел снизить ключевую ставку с 20% до 8%. Вслед за ней вниз пошли и ставки по депозитам. На конец квартала максимальная ставка по депозиту составила 8,1% против 20,5% на начало марта. В этой связи доля краткосрочных вкладов (до 90 дней) в структуре новых вкладов снизилась до 8% с рекордных 20% в марте. Это также отчасти связано с истечением срока депозитов, открытых в марте.

В июле и августе снижение ставок по депозитам продолжилось. Максимальная ставка опустилась уже до 6,8%. Скоро закончатся полугодовые вклады, которые открывали весной под высокие проценты.

За май на депозиты сроком от 91 до 180 дней внесли почти 12 трлн рублей. К сентябрю часть этих средств может перейти на фондовый рынок. В дальнейшем переток средств, вероятно, продолжится, так как падающие ставки по депозитам перестанут удовлетворять долгосрочным потребностям частных инвесторов. Стабилизация экономики также будет способствовать повышению аппетита к риску и склонять инвесторов больше в сторону ценных бумаг, нежели малодоходных банковских вкладов.

4. Компании справляются с кризисом

Весной информация о новых санкциях против России и об очередной иностранной компании, которая уходит из России, появлялась буквально каждый день. Возникало ощущение, что российскую экономику и бизнес ждет глубокий кризис, из которого невозможно будет выбраться. Но с тех пор прошло время, и теперь кажется, что первоначальное впечатление и негативные прогнозы были ошибочными.

После шокового падения российская экономика начала постепенно стабилизироваться. Это видно и по изменению прогнозов аналитиков. Если в марте консенсус Bloomberg прогнозировал падение ВВП России на 10,5% год к году в

Как менялись прогнозы по росту ВВП на 2022 и 2023 годы

Если говорить о компаниях, от текущего кризиса серьезно пострадали экспортеры только тех товаров, от которых западные страны могли с легкостью отказаться, а также импортозависимые отрасли. При этом многие российские компании функционируют в рамках внутренней экономики и не так сильно зависят от внешней торговли. Уверенно выглядят также и те экспортеры, которые не попали под санкции. Цены на их товары в большинстве своем подскочили до локальных максимумов и довольно долго держались на высоких уровнях. Разберем более детально.

- Кто тяжело переживает кризис

Наибольшие потери несет автопром. Это отрасль с большим использованием технологий, и ей нужна высокая международная интеграция. Поэтому с потерей доступа к импортным деталям и уходом иностранных компаний производство в мае упало на 97% год к году.

Самой пострадавшей отраслью стал автопром:

производство легковых машин падает на 80-90%г/г

производство легковых машин падает на 80-90%

Металлурги тоже массово сокращают производство. Виной тому не только санкции ЕС (эмбарго на сталь, уголь и золото), но и ослабление спроса после бума прошлых двух лет. Причем спрос падает как внутри страны, так и за ее пределами.

Авиаотрасль, которая несла потери еще до геополитического кризиса

- Кто справляется с кризисом

Потребительский сектор, конечно, пострадал от скачка инфляции и роста неопределенности. Но потребительский спрос упал не так сильно, как предложение товаров (

Ozon

Один из лидеров электронной коммерции в России. Последние годы не без помощи пандемии и локдаунов компания интенсивно наращивает количество активных покупателей. Отметим, что на своей платформе она размещает не только продукцию под собственным брендом, но и товары сторонних продавцов, число которых также активно растет. Они, как и сама компания, заинтересованы в росте товарооборота, поэтому анализируют потребности покупателей и ищут востребованные товары, в том числе на зарубежных рынках.

Ozon ведет широкую экспансию на внутреннем рынке: число активных пользователей растет по 60 — 80% г/г

Отметим, что Ozon во многом ориентируется на непродовольственную продукцию. Но ритейлеры продуктов питания тоже уверенно себя чувствуют. Спрос на еду будет всегда, даже в кризис. Поэтому те, кто ее продает, могут перекладывать инфляцию на потребителей и продолжать генерировать стабильные денежные потоки.

Динамика оборота розничной торговли: рост по продовольственным товарам и стагнация по непродовольственным

X5 Retail Group

Управляет сетями магазинов Пятерочка, Перекресток и Карусель, а также дискаунтером Чижик. Компания смогла успешно завершить первое полугодие 2022 года, показав рекордную прибыль во втором квартале. Она отмечает стабильный и даже немного растущий спрос на продовольствие и увеличение среднего чека на фоне инфляции. Дела идут настолько хорошо, что компания продолжает расширять торговые площади, что приводит к еще большему росту доходов.

X5 Retail Group — одна из наиболее успешно адаптировавшихся к кризису компаний, показавшая рекорд по прибыли

Русагро

Агрохолдинг стал бенефициаром резкого роста цен на продовольственные товары, который произошел

Русагро продолжает зарабатывать на производстве и продаже продовольствия. Скорректированная EBITDA на 25% выше, чем в 2021-м

Мать и дитя

Массовым спросом даже в кризис пользуются не только продукты питания, но и медицинские услуги и лекарства. Так, сеть клиник показала стабильные операционные результаты во втором квартале, если принять во внимание большое число госпитализаций

Количество амбулаторных посещений и койко-дней стационарного лечения в клиниках Мать и дитя

А спрос на некоторые услуги, например на ЭКО, даже вырос. В целом стабильность сектора здравоохранения не вызывает вопросов, тем более что многие иностранные фармкомпании и производители медоборудования решили остаться на российском рынке.

Количество циклов ЭКО и родов в клиниках Мать и дитя

Российская экономика переживает кризис. Но многие компании, в первую очередь ориентированные на внутренний рынок, проявляют стойкость, и некоторые из них даже выигрывают в сложившейся ситуации. При этом их акции стоят все еще на десятки процентов дешевле, чем до начала геополитического кризиса. Идеи для долгосрочных инвестиций на российском рынке определенно есть.

5. Акции по-прежнему стоят дешево

С конца февраля дать справедливую оценку российскому рынку акций довольно сложно. Слишком много неизвестных.

Но, даже принимая во внимание всю эту неопределенность, мы с уверенностью можем сказать: российский рынок акций оценен крайне дешево. Мультипликатор

Российский рынок всегда оценивали с дисконтом по отношению к индексу развивающихся рынков. Но в августе этот дисконт вернулся к максимуму (впервые зафиксирован в марте 2022 года). И это при том, что развивающиеся рынки тоже пережили довольно существенное падение в этом году (более чем на 25%).

Дисконт российского рынка к остальным развивающимся вернулся к максимумам

По мультипликатору

В первую очередь это касается финансового сектора. Сейчас индекс акций финансового сектора Мосбиржи торгуется с

Но в отраслях, в которых возможно сохранить прибыль или даже ее увеличить, мультипликаторы все же могут быть некоторым ориентиром для инвесторов. Например, потребительский сектор. Здесь сильного падения прибыли не предвидится

Российские акции сейчас выглядят дешево как никогда. Поэтому у инвесторов есть отличный шанс вложиться в хорошие бизнесы на выгодных условиях. Но призываем не рисковать и не инвестировать вслепую (в компании, которые попали под санкции и не публикуют отчетов).

6. Поддержка государства

Правительство старается смягчить последствия беспрецедентных санкций, с которыми столкнулась российская экономика в этом году, и принимает меры поддержки.

Легализация параллельного импорта

Иностранные производители многих товаров, в том числе жизненно необходимых и высоко востребованных, отказались от поставок в Россию. Правительство утвердило список таких товаров и разрешило ввозить их в Россию без согласия правообладателя. Теперь эти товары закупаются не напрямую у производителей или официальных дистрибьюторов, а через параллельные каналы в других странах. К таким товарам относятся:

- автомобили и автозапчасти;

- промышленное оборудование;

- материалы и детали;

- фармацевтическая продукция;

- бытовая техника и прочее.

Эта мера направлена также и на сдерживание инфляции (дефицит товаров может спровоцировать всплеск цен).

Докапитализация РЖД, Аэрофлота и региональных фондов развития промышленности, а также субсидии авиакомпаниям

Таким образом правительство пытается помочь самым пострадавшим отраслям — транспортной и промышленной. Оно выкупит привилегированные акции РЖД на 250 млрд рублей. На эти деньги компания закупит оборудование и сможет модернизировать и развивать инфраструктуру.

Аэрофлот совершил допвыпуск 1,5 млн обыкновенных акций, которые государство купило за 52,5 млрд рублей. Это поможет компании снизить большую долговую нагрузку (чистый

Региональные фонды развития промышленности получили 4,5 млрд рублей для выдачи дешевых кредитов региональным компаниям, которые пострадали от кризиса.

Поддержка сталелитейщиков

Металлурги страдают не только от западных санкций, но и от глобального снижения промышленного спроса. Их необходимо поддержать, считает

- снизить фискальную нагрузку (после сверхуспешного прошлого года ввели акциз на сталь и привязали НДПИ к мировым ценам, но в этом году металлурги вынуждены реализовывать продукцию по скидочным ценам, поэтому необходимо скорректировать акциз и НДПИ);

- закупить металлы в государственный резерв;

- поддержать внутренний спрос на стальную продукцию (господдержка строительства жилья из металлокаркаса, программа модернизации ЖКХ, строительство крупных инфраструктурных проектов);

- развивать экспортные направления (уже ведется работа по упрощению поставок российской стали через Турцию).

Финансирование и льготы для IT-компаний

В июле президент РФ Владимир Путин предложил поддержать быстрорастущие российские

Теперь что касается налоговых льгот.

- Операции по передаче исключительных прав на ПО и базы данных, включенные в специальный реестр, освобождены от начисления НДС.

- Страховые взносы за сотрудников действуют по сниженным тарифам (для

IT-компаний — 7,6% от фонда оплаты труда вместо 30%, которые платят другие работодатели). - С этого года и до конца

2024-го налог на прибыль дляIT-компаний снизили до 0%.

IT-компании могут получать кредиты по льготной ставке не выше 3% годовых (срок получения — до 2025 года), а также гранты на безвозмездной основе на разработку и развитиеIT-продуктов .- Процедуру госзакупок для отрасли тоже упростили.

Напомним также, что все российские компании обязаны отказаться от использования ПО от разработчиков из недружественных стран до 1 января 2025 года,

Льготная ипотека

Программу льготной ипотеки продлили до конца 2022 года, а ставку по ней снизили с 9% до 7%. Эта программа распространяется на новостройки и тем самым оказывает поддержку девелоперам и производителям материалов.

Курс на восстановление

С начала геополитического кризиса прошло уже полгода. За это время российский фондовый рынок успел нащупать дно и, кажется, теперь постепенно восстанавливает позиции. Безусловно, до максимумов 2021 года еще очень далеко, ликвидность и объемы торгов существенно ниже, но позитивные импульсы уже есть.

Как мы писали выше, сейчас ключевые игроки на российском рынке — это отечественные частные инвесторы. С середины апреля до середины июня они в большинстве своем наблюдали за развитием событий и не решались на активные действия. Это видно по динамике Tinkoff InvestIndex, который отслеживает настроения российских инвесторов на Мосбирже и показывает, насколько они увеличивают или сокращают свои позиции. В этот период он находился в зоне умеренного оптимизма (от 50 до 60). Но с конца июля покупки стали все чаще преобладать над продажами, а индекс — превышать отметку 60. В августе российские инвесторы уже перешли к активным покупкам, объем которых теперь стабильно выше объема продаж.

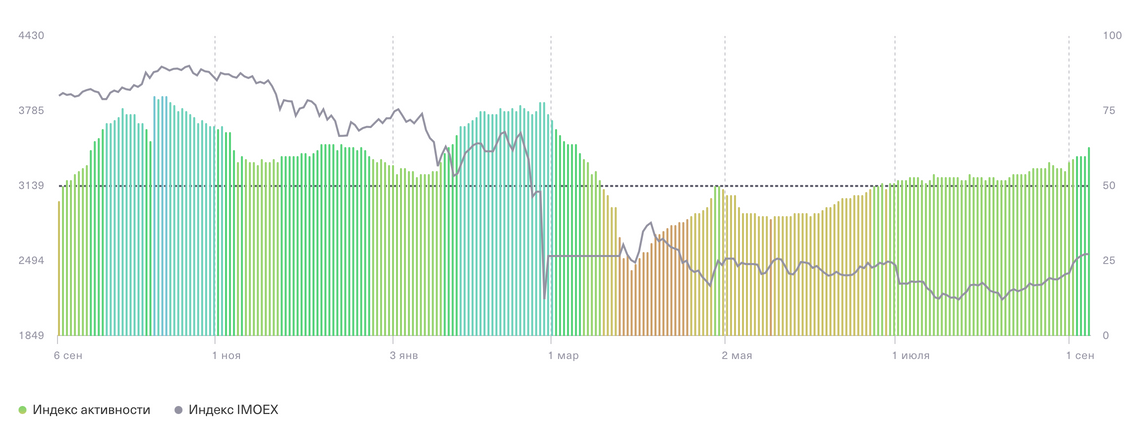

Индекс торговой активности тоже говорит о росте уверенности инвесторов. В последние месяцы торговая активность на рынке российских акций вернулась к своим средним историческим значениям.

Еще стоит обратить внимание на динамику наиболее рискованного сегмента российского рынка — убыточных

Акции убыточных IT-компаний с высокой бетой восстанавливаются с начала июня

Индекс Мосбиржи такой уверенной динамики пока не показывает. Но это потому, что большую долю в нем занимают голубые фишки вроде Сбера, Газпрома и Лукойла, которые приостановили выплату дивидендов и уже полгода не публикуют финансовых отчетов. Да, Газпром опять недавно взволновал инвесторов очередным анонсом дивидендов в объеме, практически равным тому, что обещал за 2021 год. Но это пока рекомендация совета директоров. Ее еще должны утвердить на собрании акционеров, которое пройдет 30 сентября. В прошлый раз рекомендацию не утвердили. Что будет в этот раз, пока никто не знает.

После месяцев неуверенности инвесторы начали возвращаться на российский рынок и активно покупать российские бумаги. Причем предпочтение они отдают рискованным

Какие риски остаются?

С самого возобновления торгов на Мосбирже российские инвесторы опасались выхода нерезидентов на рынок. Они могут запустить новую волну распродаж. Банк России сразу заявлял, что собирается действовать аккуратно: сначала допустить к торгам инвесторов из дружественных стран, а затем уже всех остальных. Первые до геополитического кризиса играли несущественную роль на российском рынке — около 1% объема торгов. Но даже их допуск вызывал опасения. Российские инвесторы переживали, что через них начнут продавать крупные игроки из недружественных стран. Поэтому по мере приближения даты запланированного допуска (8 августа) российский рынок начал падать. Наблюдая это, Банк России ввел новые ограничения: нерезиденты не могут продавать российские бумаги в течение шести месяцев. Более того, 8 августа регулятор открыл доступ только к торгам на российском рынке облигаций. Тогда существенной просадки рынка не последовало. Теперь Банк России намерен запустить нерезидентов из дружественных стран и к торгам акциями — уже с 12 сентября. В качестве дополнительной страховки от вновь нависшего страха распродаж регулятор вводит новое ограничение: нерезиденты не смогут продавать акции стратегических и ряда других компаний. Речь пока идет об акциях Аэрофлота, Алросы, ФСК ЕЭС, Совкомфлота, Газпрома, Роснефти, ВТБ и префами Транснефти. Это лишь предварительный список. Его формирование продолжается в соответствии с указом №520.

Получается, что допуск иностранных инвесторов будет максимально медленным и мягким, чтобы избежать давления на российский фондовый рынок. Мы считаем, что этот риск под контролем.

Еще один фактор давления — процесс конвертации глобальных и американских депозитарных расписок в обыкновенные акции. Он стартовал в середине августа. В результате конвертации появится много бумаг, доступных для продажи, и их владельцы получат возможность высвободить средства. Это может привести к избыточному предложению акций на рынке и давлению на котировки. Но и тут Банк России предусмотрел риск распродаж. Он ввел лимит на продажу: 5% расконвертированных ценных бумаг в портфеле в день. Поэтому этот риск тоже под контролем.

К тому же инвесторы, которые снова получили возможность торговать бумагами, ранее заблокированными, вряд ли захотят выходить из активов по текущим ценам и фиксировать убытки. Тем более когда наметился тренд на восстановление российского рынка, а прогнозы по российской экономике стали улучшаться.

Какие акции выбрать?

Российские акции по секторам

Здравоохранение

«Покупать немного»

Это традиционно защитная индустрия, чьи товары и услуги пользуются стабильным спросом вне зависимости от экономических условий. Хорошая новость еще и в том, что многие иностранные производители препаратов и медоборудования решили остаться на российском рынке и вероятность санкций на их поставки крайне мала. Однако отметим, что задержки в поставках все же могут иметь место

Публичных игроков в этом секторе российского рынка всего два:

- Европейский медицинский центр EMC (сеть частных клиник

премиум-класса );

- Мать и дитя (тоже сеть клиник).

Их бумаги не могут похвастаться высокой ликвидностью, но они могут привлечь низкими мультипликаторами и защитным характером бизнеса. Более того, обе компании могут выиграть от снижения спроса на услуги медицинского и оздоровительного туризма за рубежом (на 80% в этом году, по некоторым оценкам). Спрос будет падать опять же

Но в отношении ЕМС есть много вопросов. Ее доходы номинированы в евро, а значит, колебания курсов валют напрямую оказывают влияние на ее показатели. В первом полугодии

Мать и дитя

Сеть клиник с фокусом на женском и детском здоровье. Более 75% выручки приходится на Москву и Московскую область. Около 80% плательщиков — физические лица

Отчет об операционных результатах за первое полугодие

Поэтому мы

Финансы

«Частично продавать»

Очевидно, что финансовому сектору приходится ой как непросто в этом году. Но оценить всю степень тяжести вреда, нанесенного кризисом, и перспективы восстановления бизнеса — сложно. Ведь компании сектора не раскрывают результатов своей деятельности в этом году (им разрешили регуляторы). Поэтому при анализе мы можем ориентироваться только на общую информацию.

Традиционно банки относят к проциклическим компаниям: их доходы растут в период экономического роста и падают, когда экономика несет потери. В ближайшие два года российская экономика, как ожидается, будет снижаться, поэтому финансовые показатели российских банков будут слабыми. Такая высокая зависимость от состояния экономики связана с тем, что у большинства банков есть корпоративные клиенты из самых разных сфер экономики и многие из них сейчас переживают тяжелый кризис.

В таких условиях первоочередная задача для банков — сохранить достаточность капитала. Это более важный вопрос, чем выплата дивидендов. Сейчас дивидендов, которые ранее привлекали инвесторов и оказывали поддержку акциям банков, нет, поэтому мультипликаторы на исторических минимумах. Стоит ли этим воспользоваться сейчас? Думаем, что нет.

Да, в долгосрочной перспективе экономика должна стабилизироваться, а банки — освободить средства из резервов, которые сейчас, вероятно, наращиваются на случай кредитных потерь в кризис. Это приведет к взрывному росту прибыли, которую затем банки могут направить в том числе и на дивиденды. Но в ближайшее время возобновления выплат ждать точно не стоит. В этом году банки покажут низкую прибыль или ее отсутствие. При самом позитивном сценарии развития событий банки, которые смогут остаться в плюсе, возобновят выплаты не ранее середины 2023 года, когда острая фаза кризиса останется позади.

Если говорить о госбанках, таких как Сбер и ВТБ, то они обязаны платить 50% от чистой прибыли по МСФО. Но это правило не работает, когда наступает такой серьезный кризис, как сейчас. Именно госбанки попали под самые жесткие санкции, в том числе в

Теперь о TCS Group. В апреле мы позитивно оценивали перспективы компании и ее акций, прогнозируя рост клиентской базы. Рост действительно произошел: в августе число клиентов перевалило за 25 млн человек (то есть каждый четвертый россиянин старше 16 лет пользуется услугами банка). Тем временем чистая прибыль по итогам первого полугодия

В финансовом секторе, помимо банков, есть и другие публичные игроки. Например, Московская биржа.

Московская биржа

Самый крупный биржевой холдинг в России, в состав которого входит одноименная биржа, а также Национальный расчетный депозитарий (НРД) и Национальный клиринговый центр (НКЦ)

Пока объемы торгов на рынке акций оставляют желать лучшего, а низкие объемы торгов — это и низкие комиссионные доходы Мосбиржи. Так, во втором квартале на рынке акций они сократились на 61% год к году. Чтобы компенсировать эти текущие слабости, компания повысила тарифы на ряд своих услуг. В итоге она смогла не только удержаться на плаву, но и даже показать рост прибыли практически на 20% по итогам первого полугодия

Мы считаем, что по текущим ценам акции Мосбиржи заслуживают внимания долгосрочных инвесторов. Потенциал роста котировок на горизонте 12 месяцев составляет 20—25%.

Коммунальные услуги

«Держать»

Производство, транспортировка и потребление электроэнергии происходят в основном в России. Поэтому геополитический кризис не нанес прямого серьезного удара по этому сектору. Однако косвенный негативный эффект уже ощущается в некоторых регионах. Например, в первой ценовой зоне (в основном в Центральном федеральном округе и Поволжье) спрос на электроэнергию с июня снижается

Цены на электроэнергию в 1-й зоне начинают снижаться…

… это продиктовано снижением

спроса на нее

спроса на нее

Теперь проанализируем конкретные компании, благо многие из них продолжают публиковать финансовые отчеты.

Русгидро уже порадовал инвесторов выплатой дивидендов на сумму более 23 млрд рублей за 2021 год. Но вот сокращенный отчет по МСФО за первое полугодие

Отчет Юнипро тоже неоднозначный. За первые полгода выручка выросла на 22% год к году благодаря восстановлению работы третьего энергоблока Березовской ГРЭС. Чистая прибыль могла бы показать рост вдвое и составить 18 млрд рублей, но компания учла текущие макроэкономические риски и отчиталась об убытке

То же самое произошло и с бумагами Энел Россия. Компания еще в прошлом году приостановила выплаты, перенеся их на этот год. Заплатит ли она в

Интер РАО тоже выплатила дивиденды за 2021 год. Но вот отчетами никакими пока не делилась, поэтому оценивать перспективы компании сложно.

Что касается сетевого сегмента сектора, то он может консолидироваться. ФСК и Россети планируют объединиться на базе ФСК. Голосование акционеров ФСК намечено на 14 сентября, а акционеров Россетей — на 16 сентября. Целесообразность слияния с экономической точки зрения выглядит сомнительной: крупной государственной компании придется управлять и магистральными, и распределительными сетями. Несогласные со сделкой акционеры смогут продать свои акции в рамках организованного выкупа.

Телеком

«Держать»

Эту отрасль отличают стабильность и хорошие дивиденды. Вложения в нее подойдут консервативным инвесторам, которым важны эти характеристики. А вот тем, кто хочет сделать ставку на восстановление российской экономики, бумаги сектора вряд ли будут интересны, потому что потенциала для взрывного роста у них нет. Достаточно сравнить динамику акций

МТС и Таттелеком в лидерах после выплат дивидендов

МТС

Средняя дивидендная доходность акций компании за последние пять лет выше 10% годовых. В мае компания определилась с выплатами за 2021 год, и их размер удивил рынок — 33,85 рубля на акцию, что по цене закрытия в дату анонса предполагало доходность более 15%. Однако насчет следующих дивидендов обольщаться не стоит. Компания пока не приняла новую дивидендную политику на 2022–2024 годы. Она все еще откладывает решение в связи с макроэкономической неопределенностью. У нее есть слабое место — это МТС Банк, который сейчас активно наращивает резервы на случай кредитных потерь. По данным отчета за второй квартал,

Ростелеком

Компания тоже одобрила выплату дивидендов за 2021 год в размере 4,56 рубля на акцию — это 50% прибыли по МСФО. Согласно дивидендной политике 2021–2023 годов, размер дивидендной выплаты должен быть не ниже 5 рублей, при этом должен повышаться каждый год на 5% и составлять не менее 50% от чистой прибыли по МСФО. Компания выполнила только последний пункт, первые два нарушила (за 2020 год она выплатила 5 рублей на акцию). Она объяснила это тем, что на фоне текущей сложной экономической ситуации предложенные выплаты и так очень серьезная поддержка акционеров.

Пока телекомы поддерживают инвесторов, государство поддерживает их. Еще в марте были приняты следующие послабления:

Льготное кредитование

Кредиты по ставке не выше 3%

Снижение ставки налога на прибыль

С 20% до 3% до конца 2024 года

Приостановка исполнения «закона Яровой» на год

Что позволит компаниям высвободить 15% мощностей для хранения данных и тем самым сократить расходы

Предложение по «справедливой индексации тарифов»

Операторы смогут повышать тарифы на сотовую связь и интернет пропорционально инфляции, снизятся риски претензий антимонопольных регуляторов

Естественно, эти меры позитивно отразятся на доходах

В этом секторе мы рассмотрим еще и инвесткомпанию.

АФК Система

Которая является главным акционером МТС (49,94% в капитале). Во втором квартале компания показала впечатляющий рост выручки и OIBDA в годовом выражении на 20% и 47% соответственно. Драйверами роста стали успехи агрохолдинга Степь и сети клиник Медси, а также консолидация результатов Биннофарм Групп и девелопера Эталон (инвесткомпания теперь учитывает доходы от этих вложений в своих показателях). На OIBDA положительное влияние оказало еще и то, что инвесткомпания перестала учитывать финансовые результаты Ozon в своей отчетности (в первой половине прошлого года операционный убыток от ритейлера был выше 7 млрд рублей). В конце января АФК Система продала свою долю в Ozon дочернему венчурному фонду. Инвесткомпания также существенно сократила капитальные расходы во втором квартале (на 19% год к году) благодаря переносу сроков реализации инвестпроектов подконтрольными ей компаниями на фоне макроэкономической неопределенности. Однако этого оказалось недостаточно, чтобы избежать убытков. Скорректированный чистый убыток достиг почти 11 млрд рублей (в три раза больше, чем год назад). Большая часть убытка — это финансовые расходы подконтрольного лесопромышленного холдинга Сегежа Групп, связанные с переоценкой

Материалы

«Частично продавать»

На этот сектор давят риски рецессии в ведущих экономиках мира и повышение процентных ставок там. Исключения — рынки золота, продовольствия и удобрений.

Для примера возьмем рынок металлов. В начале года цены на рынке активно росли, ведь поставки от двух крупных поставщиков — России и Украины — оказались под угрозой срыва. Однако затем цены пошли вниз вслед за снижением спроса — на его объемы стали давить высокие инфляция и цена на нефть. В итоге с января по август индекс цветных металлов на Лондонской бирже прибавил всего 14%. При этом некоторые металлы сейчас торгуются даже дешевле, чем в начале года. Например, палладий, большая часть которого (40%) производится в России, потерял практически 20% в стоимости. А вот золото проявляет свои защитные свойства и весь год стабильно торгуется в диапазоне $1 750—1 900.

Индекс цветных металлов

Российские металлурги страдают не только от снижения глобального промышленного спроса и цен. После введения эмбарго они больше не могут поставлять уголь и сталь на европейский рынок. Полностью переключиться на внутренний рынок тоже не вариант, ведь промышленный спрос падает и в России на фоне экономического спада. Поэтому в первом полугодии

В прошлой стратегии мы рекомендовали к покупке акции лесопромышленной компании Сегежа. За первое полугодие

Поэтому из российских производителей материалов сейчас мы можем выделить только золотодобытчика Полюс и производителя удобрений ФосАгро. Их акции мы

Полюс

Самый крупный золотодобытчик в России

Спрос на золото остается высоким. Драгоценный металл покупают мировые центробанки для диверсификации своих резервов и снижения зависимости от доллара, опасаясь повторения российского сценария (заморозки резервов в американской валюте). Инвесторы вкладывают в золото, чтобы защитить свои средства в случае рецессий в западных экономиках. В России спрос на защитные активы тоже сохраняется. Главным бенефициаром этого тренда на российском рынке акций может стать самый крупный золотодобытчик — Полюс. Его бумаги сейчас торгуются с рекордно низким мультипликатором

Мы рекомендуем акции Полюса консервативным инвесторам. Таргет на горизонте 12 месяцев — 9 000 рублей за акцию, что предполагает рост на 12%.

Акции Полюса на минимальных уровнях по мультипликатору P/E за последние годы

ФосАгро

№1 производитель фосфорных удобрений в России и Европе, входит в топ-5 производителей мира

ФосАгро остается одним из лидеров российского рынка акций. Российский производитель

MAP и карбамид

Благодаря такому взрывному росту спроса и цен ФосАгро смогла добиться впечатляющих результатов за первое полугодие

А еще компания порадовала инвесторов планами по выплате дивидендов в размере 780 рублей на акцию за 2021 год и первое полугодие

Мы верим, что на горизонте года акции ФосАгро могут прибавить еще примерно 10—15%. Это не так много, но в совокупности с дивидендами доходность может быть хорошей. Поэтому мы

Потребительские товары первой необходимости

«Покупать немного»

Спрос на товары данной категории стабилен и не снижается даже в кризис. Благодаря этому ритейлеры могут перекладывать возросшие расходы (в том числе

X5 Retail Group

Управляет сетью из 19 779 продуктовых магазинов (Пятерочка, Перекресток, Карусель и дискаунтер Чижик). Владеет сервисом доставки готовой еды (Много лосося) и сервисами

Магнит

Управляет сетью из 19 570 продуктовых магазинов (Магнит, Дикси, дискаунтер Моя цена) и сетью из 7 156 магазинов косметики, парфюмерии и бытовой химии (Магнит Косметик). Владеет сервисом

Результаты X5 Retail Group и Магнита за первое полугодие

Потребительский сектор

Трафик в сопоставимых торговых точках остался практически на прошлогоднем уровне, при этом средний чек увеличился на фоне инфляции. Это привело к росту

X5 намерен расширять сеть дискаунтеров Чижик, спрос на товары которых сейчас активно растет в связи со сложной экономической ситуацией в стране (выручка дискаунтера взлетела в 30 раз по итогам первого полугодия

Мы

Ключевые статьи расходов посетителей Пятерочки или Магнита — это расходы на базовые продукты, такие как мясо, хлеб, сахар, масло и т. д. Большую часть такой продукции производят в России, и самый крупный производитель — агрохолдинг РусАгро.

РусАгро

Работает в мясном, сахарном и масложировом сегментах. Реализует продукцию под 24 брендами, включая Слово Мясника, Русский сахар, Московский Провансаль. №1 в производстве подсолнечного масла (13% рынка) и потребительского маргарина (52% рынка) в России. №3 в производстве сахара в России (15% рынка). №4 в производстве товарной свинины в России (6% рынка)

Промышленные масштабы производства позволяют оптимизировать структуру расходов и показывать сильные финансовые результаты. Так, в первом полугодии

РусАгро — очевидный бенефициар сложившейся ситуации. Цены на его продукцию растут

На горизонте ближайших 12 месяцев акции РусАгро могут прибавить 15—20%.

Потребительские товары второй необходимости

«Покупать немного»

Сектор довольно диверсифицированный. Среди публичных игроков есть продавцы детских игрушек (Детский мир), электронной техники (М.

Западные санкции и уход зарубежных компаний с российского рынка ударили по сектору, но не так сильно, как многие опасались.

Детский мир

Управляет сетью одноименных магазинов по продаже детских товаров и зоомагазинов (Зоозавр), а также маркетплейсом (detmir.ru). Сеть насчитывает 1 123 магазина в России, Казахстане и Беларуси. В России бесспорный лидер на рынке детских товаров с долей 24%

В целом Детский мир работает в защитной отрасли, потому что спрос на детские товары и товары для животных отличается стабильностью. Поэтому неудивительно, что компания смогла показать рост выручки и в первом, и во втором кварталах

Акции Детского мира тоже могут показать рост. По мультипликаторам они стоят сейчас крайне дешево:

Мы рекомендуем акции ритейлера к покупке с целевой доходностью 15—20% на горизонте 12 месяцев.

Ozon

Один из лидеров рынка электронной коммерции в России. Управляет одноименным маркетплейсом. Ассортимент включает более 130 млн торговых позиций из 20 категорий товаров. Число активных продавцов на маркетплейсе уже более 150 тысяч, а активных покупателей — практически 31 млн. Проводит географическую экспансию в Казахстан и Беларусь

По итогам первого полугодия объем товарооборота (GMV) на Ozon подскочил на 113% год к году, а выручка — на 73%. Драйверами роста стали расширение клиентской базы, увеличение частоты заказов и повышение комиссий. Продавцов становится все больше, потому что они переходят в онлайн вслед за покупателями. А еще их привлекают удобные услуги от Ozon по хранению товаров на его складах, фулфилменту заказов (оформление + доставка) и проведению платежных операций. Чем больше продавцов, тем:

- больше товаров, что, в свою очередь, привлекает все большее число покупателей;

- больше комиссий, которые Ozon взимает за размещение товаров на своей платформе.

Во втором квартале

Как мы видим, Ozon успешно справляется с кризисом. Но негативный эффект

Мы рекомендуем агрессивным инвесторам покупать акции Ozon. Доходность на горизонте 12 месяцев может составить 25—30%.

Fix Price

Управляет самой большой сетью магазинов низких фиксированных цен в России. Сеть насчитывает уже 4 772 магазина в России и еще 495 магазинов в Беларуси, Казахстане, Латвии, Грузии, Узбекистане и Кыргызстане

В периоды неопределенности и кризисов люди отдают предпочтение более дешевым товарам, которые и продает Fix Price. Компания показывала сильные результаты в разгар пандемии и делает это сейчас, в период санкций и высокой инфляции. Уход зарубежных поставщиков практически никак не сказался на ее ассортименте, ведь она ориентируется преимущественно на недорогие товары отечественных производителей.

По итогам первого полугодия

Акции Fix Price торгуются все еще по привлекательной оценке. Текущий мультипликатор

Мы рекомендуем акции дискаунтера к покупке с целевой доходностью 15—20% на горизонте ближайших 12 месяцев.

Теперь поговорим об аутсайдере сектора.

М.Видео-Эльдорадо

Компания продает бытовую технику и электронику, поэтому сильно страдает от ухода многих зарубежных брендов. В первом квартале ей еще удавалось реализовывать запасы и показывать двузначный рост продаж, когда потребители на панике скупали дорогостоящую зарубежную технику. Но во втором квартале компания уже столкнулась с трудностями, о чем говорит падение товарооборота на 29% год к году. А еще стоимость товаров для перепродажи упала на 58% с 31 декабря

Промышленность

«Частично продавать»

На российском рынке акций сектор промышленности представлен в основном транспортными компаниями, а они сейчас несут серьезные потери

Например, Аэрофлот потерял возможность осуществлять большую часть международных рейсов и приостанавливал полеты на юг России

Стоит отметить, что Аэрофлот — это компания с госучастием. Она может рассчитывать на господдержку и уже ее получает. Так, она совершила допвыпуск 1,5 млн обыкновенных акций, которые государство купило за 52,5 млрд рублей. С одной стороны, компания таким образом может снизить большую долговую нагрузку. С другой — допвыпуски размывают долю действующих акционеров, что негативно сказывается на котировках.

Если говорить о контейнерных перевозках, то их объемы в России по итогам первого полугодия

Динамика коммерческих грузоперевозок в России в 2022 году

Теперь об отчетах. Аэрофлот делился только операциофнными результатами, которые, как мы видим, очень слабые. Контейнерный перевозчик Globaltrans и Новороссийский морской торговый порт (НМТП) вообще не публиковали отчетность. КАМАЗ, который лишился доступа к иностранным компонентам, тоже пока не выпустил никакой отчетности. Единственный, кто отличился, — транспортная компания Fesco, которая выпустила отчетность по МСФО. По итогам первого полугодия

«Покупать немного»

Для некоторых российских технологических компаний открылись большие возможности и перспективы с уходом западных конкурентов с рынка. Другие испытывают проблемы

Начнем с фаворитов сектора.

Яндекс

Технологический холдинг, который управляет самыми популярными

Компания порадовала крайне позитивным отчетом за второй квартал 2022 года. Выручка выросла на 45% год к году, а скорректированная EBITDA увеличилась более чем в четыре раза. Плюс по EBITDA впервые за долгое время показал даже сегмент электронной коммерции, райдтеха и доставки (самый крупный по выручке). Более того, компания смогла вернуться в плюс по скорректированной чистой прибыли после минуса в первом квартале. Все это стало возможным благодаря оптимизации затрат. Однако негативный эффект от этой инициативы тоже был: рост товарооборота в самом крупном сегменте начал замедляться. Компания надеется на ускорение роста уже в третьем квартале этого года.

Добавим, что Яндекс договорился об обмене активами с VK. В рамках сделки Яндекс получит Delivery Club и продаст медиасервисы Яндекс.Новости и Дзен. Что в этом хорошего? Яндекс может стать монополистом на рынке доставки готовой еды (в первом квартале

Сейчас акции Яндекса торгуются с мультипликатором

Мы рекомендуем акции

Positive Technologies

Провайдер услуг в сфере кибербезопасности. Входит в топ-10 российских разработчиков ПО по мнению рейтингового агентства Expert. Уже более 2 000

Компания выигрывает и от ухода зарубежных конкурентов, и от госинициативы по переводу российского бизнеса на отечественное ПО (не забываем также о господдержке

Positive Technologies уже показывает сильные результаты. По итогам первого полугодия

Компания позиционирует свои бумаги как акции роста с дивидендами. С одной стороны, она планирует наращивать выручку вдвое каждые два года, с другой —

выплачивать регулярные дивиденды (в этом году уже выплатила дивиденды за

Мы рекомендуем к покупке акции Positive Technologies.

Теперь поговорим о компаниях, которые справляются с кризисом не так удачно.

VK

Показывает неоднозначные результаты. Во втором квартале выручка выросла на 11% год к году благодаря росту рекламных доходов (в том числе за счет ухода конкурентов с рынка). А вот игровой сегмент начинает постепенно сдавать. Его выручка по МСФО сократилась на 1,5% год к году. Но если взять скорректированный показатель выручки, который учитывает изменения авансовых платежей, то выручка игрового сегмента обвалилась аж на 17% год к году. Виноват рубль, который сильно укрепился к доллару, ведь доходы международного сегмента игр номинированы именно в американской валюте. Монетизация игр через зарубежные сервисы тоже остается под вопросом. Эти ограничения вместе с активными вложениями в новые сервисы не позволяют компании выйти в плюс по скорректированной чистой прибыли. Во втором квартале скорректированный чистый убыток достиг 3,4 млрд рублей (год назад было минус 2,2 млрд рублей). Вместе с убытками растет и долговая нагрузка: чистый долг к EBITDA достиг уже 2,4х против 1,4х годом ранее. При этом отметим, что с выходом из O2O Холдинга (совместное предприятие со Сбером) VK может сократить размер убытков. Более того, потенциал роста рекламной выручки на многочисленных

HeadHunter

Российский рекрутинговый сервис тоже испытывает трудности, ведь неопределенность макроэкономической ситуации заставляет компании сокращать найм сотрудников или вовсе его замораживать. Чем меньше сотрудников компании ищут, тем ниже доходы рекрутингового сервиса, который берет комиссию за размещение вакансий и предоставление доступа к базе резюме. Во втором квартале выручка компании смогла сохраниться на прошлогоднем уровне, но это случилось только благодаря росту одного сегмента: выручка от комплексных подписок увеличилась на 17% год к году. Все остальные сегменты (размещение вакансий, доступ к базе резюме и другие услуги) показали снижение. Количество платных пользователей также упало на фоне экономической неопределенности. Частично это падение было компенсировано ростом средней выручки на клиента (она выросла из-за годового повышения комиссии). Укрепление рубля с апреля по июнь также оказало давление на финансовые показатели, так как часть доходов компания генерирует за пределами России (в странах СНГ). При этом HeadHunter не оптимизировала расходы на маркетинг и персонал. Все это привело к скорректированному чистому убытку в размере 321 млн рублей (против 1,3 млрд рублей прибыли годом ранее).

Циан

Сервис для аренды и покупки жилья отчитался о росте выручки на 31% год к году во втором квартале. Драйвером роста стало возобновление комиссий за размещение на платформе Циана (ее временно отменяли в некоторых регионах с 2020 года

Отметим, что Циан хорошо поработал над оптимизацией затрат: операционные расходы сократились на 39% год к году во втором квартале. Это вкупе с ростом выручки помогло нарастить скорректированную EBITDA в четыре раза. Однако чистую прибыль компания заработать все же не смогла. Все

Softline

Ну и последняя

Энергетика

«Держать»

Нефтегазовый сектор традиционно главный источник доходов российского бюджета и российской экономики в целом. С марта западные страны начали активно накладывать санкции на российские энергоносители. Так, США и Великобритания ввели эмбарго на российскую нефть. Великобритания собирается прекратить импорт в конце этого года. Позднее к санкциям присоединился и ЕС, который с 2023 года перестанет ввозить российскую нефть и нефтепродукты морскими путями.

В марте, сразу после введения санкций, начались проблемы с продажей российской нефти даже на Дальнем Востоке. Контрагенты боялись попасть под вторичные санкции. Затем ситуация нормализовалась. Китай и Индия принялись активно пополнять свои нефтяные запасы российской нефтью бренда Urals, которая стала торговаться с большим дисконтом в 30% к международному бенчмарку Brent. Однако тут важно понимать, что нефтяные котировки с начала 2022 года сильно выросли. Так, с января по август Brent торговалась в диапазоне $95—125 за баррель, а Urals (с учетом дисконта) — в среднем по $83 за баррель. Это все равно на 28% выше, чем за тот же период в 2021 году.

Нефть российской марки Urals, $/баррель

Высокие цены, даже несмотря на дисконт, продолжают поддерживать финансовые показатели российских нефтяных компаний. Среди них нашим фаворитом остается Лукойл.

Лукойл

Одна из самых крупных нефтегазовых компаний в России и мире. Владеет приблизительно 1% мировых запасов углеводородов

Среди российских нефтяных игроков Лукойл отличает то, что это частная, негосударственная компания. А значит, при сотрудничестве с ней санкционные и репутационные риски для контрагентов ниже. Более того, компания продолжает выпускать отчетность, пусть даже пока только по РСБУ. По итогам первого полугодия выручка выросла на 92% год к году (до 1,7 трлн рублей), а чистая прибыль увеличилась более чем в три раза (до 520 млрд рублей). Как видно на графике ниже, результаты РСБУ исторически довольно сильно коррелируют с результатами по МСФО. Поэтому высокие показатели прибыли по РСБУ дают надежду на высокие дивиденды за 2022 год. Дивидендная доходность за последние пять лет составляла в среднем около 6% годовых, а за 2022 год может быть еще выше.

Рекордная за долгие годы чистая прибыль по РСБУ для Лукойла

Мы

Но продолжит ли нефть расти в цене?

Факторы поддержки есть:

- ограничения российских поставок;

- постковидное восстановление;

- рост спроса.

Но в последние месяцы все же преобладают факторы давления:

- слабый спрос на фоне замедления роста мировой экономики;

- возможный возврат иранской нефти;

- продолжение российских поставок.

Консенсус аналитиков

В августе стратеги банка снизили прогноз по стоимости нефти Brent в третьем и четвертом кварталах 2022 года: до $110 и $125 соответственно. Предыдущий прогноз предполагал $140 и $130 соответственно и был дан в ожидании дефицита черного золота. Прогноз на 2023 год остался неизменным: $125 за баррель.

Аналитики банка еще в июле прогнозировали, что средняя цена Brent в 2022 году составит $98 за баррель. Учитывая, что с января по август Brent торговалась в среднем по $104 за баррель, аналитики ждут цену на Brent ниже $98 за баррель до конца года. На 2023 год они ждут Brent по $75 за баррель, потому что допускают, что Россия продолжит поставлять сырую нефть на глобальный рынок и образуется профицит нефти.

В марте мы прогнозировали, что до конца 2022 года цена на нефть марки Brent будет колебаться в коридоре $100—110 за баррель. Однако волатильность на нефтяном рынке оказалась намного выше: котировки улетали и выше $120 за баррель, и ниже $100. Теперь мы ждем, что до конца 2022 года Brent продолжит торговаться вокруг уровня $100 за баррель.

Пора перейти к газовому рынку. Он сильно отличается от нефтяного. Именно газ используют для отопления помещений (как топливо для ТЭЦ и котельных). А еще его широко применяют в химической отрасли, в том числе для производства удобрений, с которыми, как мы помним, сейчас дефицит. ЕС пока не может отказаться от российского газа, поскольку он занимал высокую долю в снабжении европейского региона (более 40% европейского импорта газа). В этой связи российские газовики могут выглядеть привлекательно для инвестиций. Естественно, первым на ум приходит Газпром. Но компания уже сократила поставки в Европу на 60%. Более того, история с отказом от выплаты дивидендов за 2021 год подорвала имидж ее бумаг среди розничных инвесторов. Частично доверие может восстановиться после выплаты дивидендов за первое полугодие

Новатэк

№2 в России и №7 в мире по объемам добычи газа. По объемам запасов газа входит в тройку мировых лидеров

Новатэк, как и Лукойл, — это частная, негосударственная компания. А значит, при сотрудничестве с ней санкционные и репутационные риски для контрагентов ниже.

Финансовой отчетности за первое полугодие от Новатэка ждать не стоит: компания отказалась ее публиковать. Но есть предварительные результаты по продажам газа головной компанией и ее дочерними предприятиями (принадлежит более 50% в капитале). Во втором квартале

Газ в Европе, $/тыс.куб.м

В поддержку этого предположения выступает рекомендация совета директоров выплатить дивиденды за первое полугодие

Мы рекомендуем акции Новатэка к покупке. Таргет на горизонте 12 месяцев — 1 400 рублей. Потенциал роста с текущих уровней — 17%. Плюс хорошая дивидендная доходность (около 8% годовых).

Недвижимость

«Частично продавать»

Перед кризисом российский рынок недвижимости испытал настоящий бум. Программа льготной ипотеки, которую запустили в качестве меры поддержки экономики и населения в 2020 году, привела к рекордным объемам сделок и ценам на недвижимость. Программа должна была закончиться в этом году, но в связи с новым кризисом ее продлили до конца

Индекс московской недвижимости ДомКлик в рублях

Цены все еще выше прошлогодних уровней, но их устойчивость под вопросом. Ведь экономика России, как ожидается, будет переживать спад в течение 2022–2023 годов. Инфляция останется на высоком уровне, а реальные располагаемые доходы населения будут снижаться. Поэтому высокие цены вскоре могут привести к снижению спроса. Да и программа льготной ипотеки уже подходит к концу, об ее очередном продлении пока никто не говорит. Инвестиционный фактор (покупка и сдача в аренду недвижимости как вариант надежного вложения) тоже исчерпает себя к концу 2022 года.

Динамика цен объявлений, первичный рынок

Динамика цен объявлений, вторичный рынок

По отчетам российских девелоперов за первое полугодие

Поэтому мы с большим скептицизмом смотрим на отрасль недвижимости, равно как и на идею инвестировать сейчас в акции девелоперов.

Стратегию подготовили

Кирилл Комаров

Руководитель отдела инвестиционного консультирования

Алдар Цыбиков

Старший аналитик

Андрей Опарин

Заместитель руководителя отдела инвестиционного консультирования

Михаил Иванов

Кредитный аналитик

Ляйсян Хусяинова

Старший аналитик