Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Тинькофф Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 15.06.22

Численность мирового населения неуклонно растет. ООН прогнозирует, что к 2050 году на планете Земля будет более 9,7 млрд человек. Сейчас около 7,9 млрд. Чтобы обеспечить такое количество продовольствием, нужно наращивать сельскохозяйственное производство. Самый эффективный способ это сделать — использовать еще больше удобрений. Уже половина всех продуктов питания производится с их использованием.

Однако не так все просто. Мировой рынок удобрений столкнулся с дефицитом еще в прошлом году. Все

В этом обзоре мы ответим на следующие вопросы.

Как устроен рынок удобрений?

О структуре рынка, производстве и ценообразовании.

Кто ключевые игроки на рынке удобрений?

О самых крупных производителях, их показателях и потенциале.

Как организована мировая торговля удобрениями?

О главных экспортерах и импортерах, текущих изменениях на рынке и его перспективах.

Как устроен рынок удобрений

Для роста растениям необходимы три питательных элемента: азот, фосфор и калий. Все они должны быть в почве, заменить друг друга они не могут. Дефицит хотя бы одного из них приводит к слабой урожайности. Исходя из этого, предложение на рынке состоит в основном из азотных, фосфорных (или фосфатных) и калийных удобрений.

Как производят

Производство азотных удобрений связано с производством аммиака, который содержит азот. В промышленности наиболее распространенным способом производства аммиака является процесс Габера — Боша. Он заключается в том, чтобы выделить водород из природного газа и затем связать его с азотом, который есть в атмосфере (воздух состоит примерно на 78% из азота). Однако этот способ производства весьма неэкологичен

В свою очередь, производство фосфорных и калийных удобрений связано с горнодобывающей отраслью. Сначала добывают необходимую руду, а после подвергают ее ряду химических преобразований.

Основные конечные продукты

Как происходит ценообразование

Цены на азотные удобрения во многом зависят от стоимости природного газа. По некоторым оценкам, расходы на природный газ могут составлять до 70—90% затрат на производство азотных удобрений. А вот стоимость фосфорных и калийных удобрений в большей степени зависит от объемов спроса и предложения. Также стоит добавить, что производство удобрений зачастую находится рядом с месторождениями необходимых ресурсов, а не с фермами. Поэтому в цене обязательно учитываются транспортные расходы, и в целом логистическая инфраструктура играет в отрасли большую роль.

Кто создает спрос

Объем мирового потребления удобрений за сезон-

Мировое потребление

удобрений

удобрений

Мировое потребление удобрений по сельскохозяйственным культурам

Основные потребители удобрений всех трех типов — это производители зерновых культур. Из них больше всего удобрений нужно для выращивания кукурузы, пшеницы и риса.

В структуре операционных затрат фермеров на закупку удобрений приходится в среднем около 15%. У производителей зерновых культур эта цифра еще выше: для производства пшеницы и кукурузы — до 35—36%.

Какую долю удобрения занимают в расходах производителей кукурузы в США

Какие факторы влияют на спрос

Спрос на удобрения главным образом зависит от:

- роста населения;

- роста ВВП (особенно в промышленности);

- изменений привычек питания;

- размера посевных площадей;

- норм использования удобрений (их определяют сами фермеры на основе погодных условий, состояния почвы, видов посаженных культур, сроков посадки, потенциала урожая и прибыли, которую можно получить от его продажи).

В краткосрочной перспективе на спрос могут также влиять:

- глобальные экономические условия;

- геополитический климат (в особенности в ключевых

странах-экспортерах и импортерах); - доходы фермеров;

- изменения погодных условий;

- соотношение уровня мировых запасов зерна и других сельскохозяйственных культур и уровня потребления;

- государственная политика в отношении биотоплива (получается из отходов сельскохозяйственного производства).

На региональном уровне стоит также учитывать производственные и транспортные расходы, стоимость валюты, доступность кредитов и торговую политику местных органов власти (пошлины, тарифы, квоты).

Резюмируем

- Азот, фосфор и калий — ключевые питательные элементы для роста растений и повышения урожайности.

- Азотные удобрения получают из аммиака с использованием природного газа. А производство фосфорных и калийных удобрений зависит от добычи необходимых руд и их химического преобразования.

- Наибольшим спросом пользуются азотные удобрения — обогащать почву ими нужно ежегодно. Именно на них приходится более 50% мирового потребления минеральных удобрений.

- Основные потребители удобрений — производители кукурузы, пшеницы и риса.

- Основные факторы спроса — динамика численности населения, размер посевных площадей и нормы использования удобрений, которые варьируются в зависимости от типов сельскохозяйственных культур.

- Геополитический фон в ключевых регионах также оказывает существенное влияние на цепочку поставок.

Как организована мировая торговля удобрениями

Азотные удобрения

Кто главные экспортеры

Самые крупные экспортеры азотных удобрений — Россия и Китай. Последние годы они делили между собой первое и второе места. По последним данным за 2021 год, Россия

Самые крупные экспортеры азотных удобрений в мире

С 1 декабря 2021 года Россия ввела квоты на экспорт удобрений, чтобы удовлетворить внутренний спрос. Действовали они до 31 мая 2022 года, но затем их продлили до конца года. Правда, вновь действовать они начнут с 1 июля. То есть у производителей есть месяц (июнь) свободной торговли без ограничений, а далее опять ограничения в виде квот. Они не будут распространяться на поставки в ДНР и ЛНР, а также Абхазию и Южную Осетию. По остальным направлениям производители смогут отправить чуть более 8,3 млн тонн азотсодержащих продуктов и чуть более 5,9 млн тонн комплексных удобрений (NPK). С февраля также действовал запрет на вывоз аммиачной селитры, но срок его действия истек 1 мая.

Что касается Китая, то он тоже ввел ограничения на экспорт в прошлом году.

Ограничения коснулись в первую очередь поставки азотных и фосфорных удобрений за рубеж. На такие меры правительство Китая решилось, чтобы удовлетворить внутренний спрос, ограничить рост цен на продовольствие и сократить объем выбросов вредных газов в атмосферу. Ограничения будут действовать как минимум до июня 2022 года. Аналитики Bank of America считают, что их могут продлить до середины 2023 года, так как сейчас цены на китайские удобрения выше, чем когда ограничения только вводили.

Экспорт карбамида из Китая

Поднебесная не только один из главных экспортеров, но и самый крупный потребитель азотных удобрений в мире (22%, следом идут Индия и США с 15% и 12% соответственно). Страна практически не импортирует зарубежные удобрения, а занимается собственным производством. Более 30% мировых мощностей для производства аммиака находится именно в Китае. Отметим, что китайские производители аммиака используют в основном уголь (⅔ производства), а не природный газ.

Мировые мощности по производству аммиака

В 2021 году мировое производство аммиака достигло около 180 млн тонн. Но объемы торговли аммиаком невелики. По оценкам IHS, только 11% (15—20 млн тонн) произведенного аммиака подлежит экспорту и импорту. Все потому, что большую часть аммиака перерабатывают в конечные продукты, такие как карбамид и нитрат аммония, и только потом экспортируют.

Кто главные импортеры

Самые крупные импортеры азотных удобрений в мире

Больше всего азотных удобрений импортируют Индия, Бразилия и США. Для Индии главный поставщик — Китай. А вот для Бразилии, которая в целом сильно зависит от зарубежных удобрений (более 80% импортирует), ключевым поставщиком традиционно была Россия — на нее приходилось около 20% импорта азотных удобрений и 100% аммиачной селитры.

Отметим также, что крупнейшими импортерами промежуточного продукта (аммиака) являются Индия и Европа. На каждую приходится примерно 22% мирового импорта аммиака. Ключевой поставщик для Индии — Саудовская Аравия, а для Европы — Россия (более 30%), Алжир и Тринидад и Тобаго.

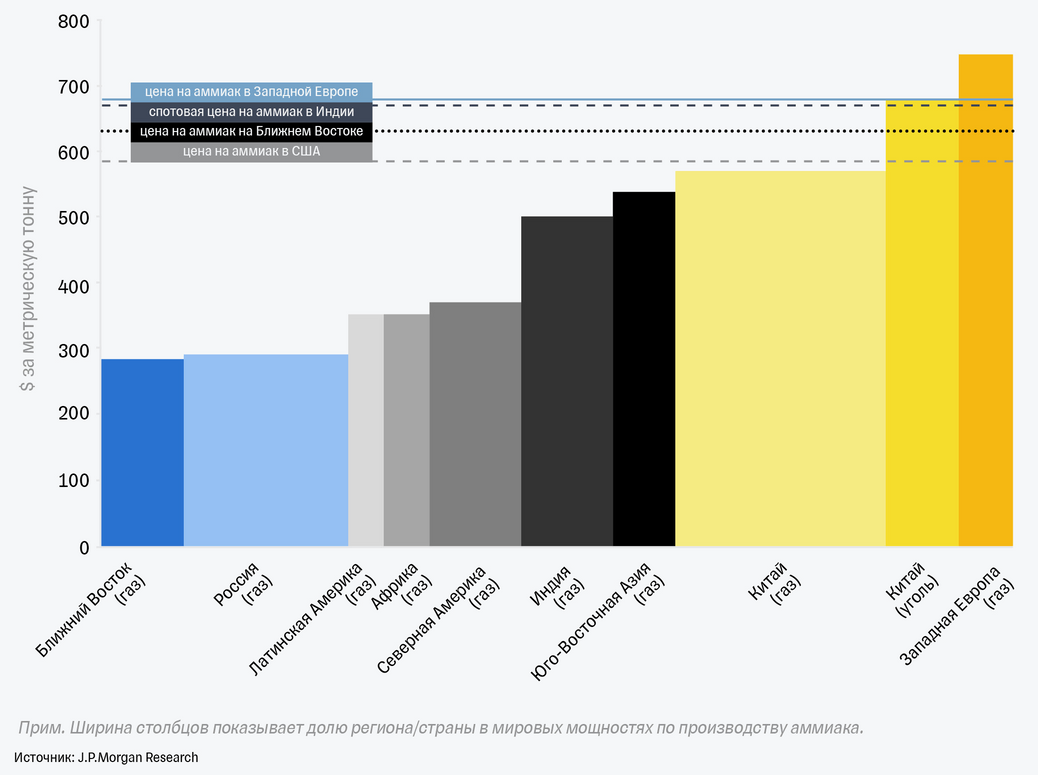

От чего зависят цены

Как мы говорили в начале обзора, в мировом производстве азотных удобрений в большинстве случаев используют природный газ. Исключением является только Китай, аммиачное производство которого завязано в основном на угле. Хотя зеленая повестка может и его побудить перейти на более экологичный вариант.

Затраты на природный газ — основная статья расходов производителей аммиака. Для производства одной тонны аммиака нужно 33 MMBtu (млн британских тепловых единиц). Поэтому себестоимость азотных удобрений напрямую зависит от цен на газ.

Кривая затрат на производство аммиака в разных регионах мира

Последнее десятилетие США активно наращивали добычу газа. В итоге стоимость газа в стране стала ниже, чем в остальном мире. Благодаря этому американские производители азотных удобрений могут похвастаться более низкими затратами и более высокой рентабельностью.

А вот в Европе и Азии цены на природный газ существенно выросли с 2020 года

У российских производителей удобрений есть ценовое преимущество перед европейскими, так как они закупают газ по регулируемым внутренним тарифам, а не по ценам европейских газовых хабов. Более того, они традиционно ориентировались не только на внутренний рынок, но и на внешний. Поэтому обладают достаточными запасами и мощностями и могут предлагать более выгодные цены при экспорте.

Что с ценами сейчас

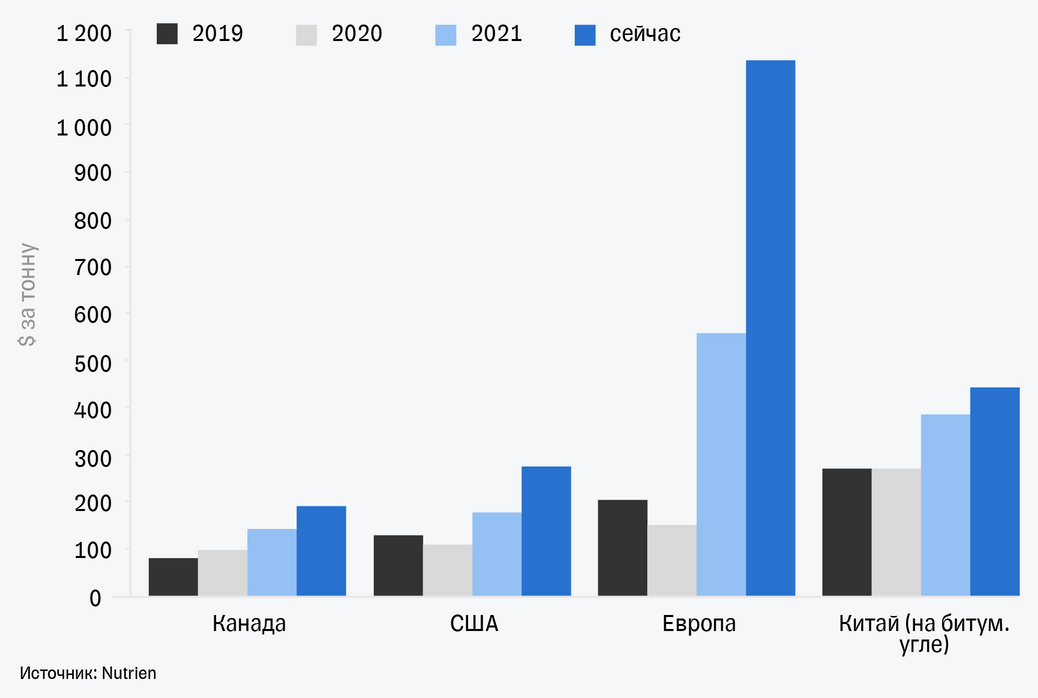

Цены на газ в Европе подскочили до рекордных значений в начале марта на фоне разгорания конфликта на Украине. С начала года и до пикового значения рост превысил 200%. Однако первый шок прошел, и цены опустились почти на 60%, если смотреть на индекс TTF, который отражает цены спотовых контрактов на газ в Нидерландах.

Цены на газ в США, которые можно отследить по индексу Henry Hub, не перестают расти с начала 2022 года. Они увеличились уже более чем вдвое. При этом американский газ все еще в разы дешевле, чем в Европе.

Цены на природный газ в мире

По расчетам ведущего ценового агентства Argus, себестоимость аммиака приближается к $800 за тонну, если цены на газ выше $20 за 1 MMBtu, или более $700 за 1 000 м³. В таком случае производство азотных удобрений становится нерентабельным.

Себестоимость аммиака в разных странах и ее динамика

В Европе газ торгуется на уровне $1 000 за 1 000 м³,

Цены на азотные удобрения и сырье

А вот у американских производителей проблем пока нет. Наоборот, они пользуются моментом. Например, CF Industries планирует увеличить поставки азотных удобрений, чтобы компенсировать падение российского экспорта.

Какие прогнозы

- Геополитический кризис может привести к нестабильности поставок природного газа в Европу и повышению цен на природный газ и азотные удобрения. Стоимость сырья (аммиака) продолжит расти в 2022–2024 годах.

- Цены на карбамид также могут продолжить рост

из-за более высоких цен на энергетический уголь и природный газ. Более того, Китай приостановил экспорт карбамида до июня 2022 года, а поставки из России (14% мировой торговли карбамидом) нарушеныиз-за собственных ограничений, а также сбоев (шли через Украину). Но увеличение экспорта другими игроками в конце2022-го и в2023-м может смягчить дефицит.

- Цены на энергоносители, которые за последние два года показали самый высокий рост со времен нефтяного кризиса 1973 года, увеличатся более чем на 50% в 2022 году. В 2023 и 2024 годах будет снижение.

- Цены на продукты сельского хозяйства и металлы вырастут почти на 20% в

2022-м , а затем также будут снижаться. - Однако даже после снижения стоимость сырьевых товаров все равно будет значительно выше средней за последние пять лет.

Ведущий производитель аммиака

- Запасы зерновых остаются крайне низкими, и эта проблема обострилась

из-за конфликта на Украине. Для пополнения мировых запасов зерна потребуется не менеедвух-трех лет. Поэтому мировой спрос на азотные удобрения останется крайне высоким. - Мировые запасы азотных удобрений очень ограничены. Производители в регионах с низкими издержками работают с высокой скоростью, но в Европе и Азии предложение ограничено

из-за высоких цен на энергоносители и экспортных ограничений ряда поставщиков (Египет, Турция, Китай и Россия). - Цены на энергоносители в Европе и Азии намного выше, чем в Северной Америке. Это сделало глобальную кривую затрат на азот более крутой и увеличило возможности для производителей в Северной Америке. Форвардные кривые предполагают, что благоприятные энергетические спреды сохранятся в течение 2022 и 2023 годов. А вот прибыльность европейских производителей под угрозой.

- Индия продолжит проводить регулярные тендеры в течение 2022 года, чтобы удовлетворить спрос на карбамид. Импорт карбамида в Индию в 2022 году составит около 8 млн тонн, что ниже рекордных показателей последних лет, однако и такой объем сохранит за страной статус крупнейшего в мире импортера карбамида.

Резюмируем

- Самые крупные потребители азотных удобрений — Китай, Индия и США. Ключевые экспортеры — Россия и Китай, а импортеры — Индия, Бразилия и США.

- В Китае развернуто самое масштабное производство аммиака в мире, благодаря чему стране удавалось удовлетворять внутренний спрос и осуществлять крупные поставки за рубеж. Однако с прошлого года в Поднебесной действуют ограничения на экспорт азотных удобрений. Продлятся они как минимум до июня текущего года. Аналитики Bank of America считают, что ограничения могут продлить до середины 2023 года.

- Россия, от которой довольно сильно зависят крупнейшие импортеры Бразилия и США, также ввела ограничения на экспорт азотных удобрений. Они сохранятся до конца 2022 года. Более того, российские производители сталкиваются с логистическими трудностями на фоне геополитического кризиса.

- Природный газ — самая большая статья расходов производителей азотных удобрений. Поэтому цены на азотные удобрения, как правило, повторяют динамику цен на газ.

- Производство азотных удобрений в Европе сейчас нерентабельно

из-за высоких цен на газ. Местные производители вынуждены сокращать производство. А вот у американских и российских производителей есть преимущество. Газ в США в разы дешевле, чем в Европе. А российские производители получают газ по регулируемым внутренним тарифам.

Фосфорные удобрения

Кто главные экспортеры

Больше всего фосфорных удобрений на мировой рынок поставляют Китай, Марокко и Россия. В целом топ-5 экспортеров производят более 70% фосфатов в мире.

Самые крупные экспортеры фосфорных удобрений в мире

Лидерство Китая в этом году стоит под вопросом. Подобно ограничениям на азотные удобрения, Поднебесная ввела ограничения на экспорт фосфорных, чтобы снизить цены на внутреннем рынке.

Экспорт DAP/MAP /TSP из Китая

Шансы на первое место есть у Марокко, где находится более 70% мировых запасов фосфоритной руды. Например, в марте

Кто главные импортеры

В их числе Бразилия, Индонезия и Индия, несмотря на то, что последняя еще и один из крупнейших производителей фосфорных удобрений. Около 30% мирового импорта самого популярного фосфорного удобрения (DAP) приходится именно на Индию. Поэтому его цена зависит от динамики спроса в этой стране. В этом году запасы DAP в Индии находятся на рекордно низких уровнях. К концу февраля они составляли чуть более 8 млн метрических тонн. Это очень мало, учитывая, что для предстоящего посевного сезона (с июня по октябрь) требуется более 65 млн метрических тонн, то есть в восемь раз больше.

Дефицит всех завозимых видов удобрений в Индии начался еще в прошлом году (карбамида не хватает вообще с

Что с ценами

Высокий спрос со стороны Индии и ограничения экспорта из Китая и России держат рынок фосфорных удобрений в напряжении, а цены — на высоте. Подорожание сырья (аммиака, серы и фосфоритной руды) продолжает стимулировать рост производственных затрат.

Цены на фосфорные удобрения и сырье

Какие прогнозы

- Цены на фосфоритную руду с поставкой в 2022–2023 годах растут

из-за высокого спроса со стороны Индии и практически полной остановки экспорта из России (до кризиса Россия поставляла на мировой рынок около 7% руды). Также производство руды в этом году может сократиться в Китае. Всеиз-за ограничений на экспорт фосфатов в перерабатывающей промышленности. - Однако увеличение поставок другими регионами, особенно Ближним Востоком и Африкой, в среднесрочной перспективе может сбалансировать рынок.

- После июня

2022-го на мировой рынок также, скорее всего, вернется Китай, крупнейший производитель DAP.

Резюмируем

- Самые крупные потребители фосфорных удобрений — Китай, Бразилия, Северная Америка и Индия.

- Китай самостоятельно полностью закрывает свои потребности в фосфорных удобрениях, являясь крупнейшим производителем в мире. Он также и самый крупный экспортер. Однако с прошлого года и минимум до июня текущего года он ограничил экспорт.

- Марокко, второй по величине производитель и экспортер, напротив, наращивает экспорт в этом году, используя момент ограничений со стороны Китая и России (третья строчка в топе экспортеров мира).

- Индия тоже крупный производитель фосфорных удобрений, но также и один из главных импортеров. Ее текущие запасы находятся на рекордно низких уровнях,

из-за чего спрос с ее стороны в этом году окажется колоссальным и будет поддерживать высокие цены на сырье для производства фосфорных удобрений и самый популярный вид этих удобрений — DAP.

Калийные удобрения

Кто главные экспортеры

Тройка лидеров по производству и экспорту калийных удобрений — Канада, Россия и Беларусь. В прошлом году на них пришлось более 60% мировых поставок.

Самые крупные экспортеры калийных удобрений в мире

Раньше было больше, но в середине

Самые крупные производители калийных удобрений в мире

Мировые поставщики калийных удобрений

Отчасти санкции удавалось обходить, так как торговый агент Беларуськалия — ББК — под санкции не попал. Он реализовывал основную часть поставок транзитом через Литву. Но в феврале этого года литовские железные дороги расторгли договор о транзите в порт города Клайпеда,

Правда, учитывая геополитическую напряженность и санкции против самой России, не факт, что этот вариант будет рабочим. По крайней мере часть бывших направлений поставок восстановить таким способом не получится. Например, ЕС ввел квоты на ввоз хлористого калия из России в размере 837,6 тысячи тонн, а сложных и иных удобрений с содержанием калия — 1,57 млн тонн. Эти квоты близки к обычным объемам российского экспорта, поэтому они скорее противодействуют российскому реэкспорту белорусского калия. Под эти ограничения не попадают контракты, заключенные до 9 апреля, с поставкой до 10 июля. Пока квоты введены сроком на один год.

Прогнозируемые поставки калийных удобрений из Беларуси

Кто главные импортеры

Самые крупные импортеры калийных удобрений в мире

Среди крупнейших покупателей вновь Бразилия. Причем более 40% калийных удобрений она закупала у России и Беларуси. Индия, которая также входит в число крупнейших импортеров, тоже сильно зависима от этих двух поставщиков, а еще ее запасы на рекордно низком уровне. На конец февраля запасы хлористого калия (MOP) составляли 1,9 млн, а для предстоящего посевного сезона (с июня по октябрь) нужно в 12 раз больше — 23,4 млн. Чтобы сократить эту зависимость, Индия старается нарастить поставки из Канады, Израиля и Иордании.

Экспортеры и импортеры калийных удобрений

К слову, Китай, который практически полностью обеспечивает себя азотными и фосфорными удобрениями, нуждается в импорте калийных. Основную массу он получает из Канады, но Беларусь, которая сейчас ищет направления в обход санкций, намеревается нарастить свои поставки в Поднебесную. Возможно, ей это удастся, учитывая, что Китай могут привлечь скидочные цены. При этом отметим, что он постепенно снижает зависимость от импорта. Если в 2019 году китайский рынок калийных удобрений на 50% зависел от импорта, то в прошлом году этот процент снизился уже до 30%.

Что с ценами

Цены на калийные удобрения взлетели еще в середине прошлого года, когда белорусский калий попал под санкции. С тех пор они продолжают расти

Цены на калийные удобрения и сырье

Частично восполнить экспорт двух крупных игроков может Канада. У нее есть дополнительные производственные мощности, которые простаивают. Правда, на возобновление их работы нужно время (не менее одного года). Однако канадская компания Nutrien заявила, что увеличит производство на 1 млн тонн (до рекордных 15 млн) уже в этом году, а через

Резюмируем

- Рынок калийных удобрений очень концентрированный. На Канаду, Россию и Беларусь приходится более 60% мирового экспорта.

- Однако скоро он может стать еще менее диверсифицированным, потому как доля Канады в глобальном производстве и экспорте может еще больше возрасти. Это связано с санкциями на белорусский калий и ограничениями российских поставок.

- Среди ключевых импортеров — Бразилия, США, Китай и Индия. США и Китай закупают основную часть калийных удобрений в Канаде. Поэтому срыв белорусских и российских поставок им не так страшен. А вот для Бразилии и Индии это серьезная потеря (более 30% импорта). Причем запасы в Индии на рекордно низком уровне.

Роль России на мировом рынке удобрений

По итогам прошлого года Россия стала самым крупным экспортером удобрений в мире, заработав $12,5 млрд на мировых поставках. Причем она вошла в тройку лидеров по поставкам всех трех видов удобрений: азотных (№1), фосфорных (№3) и калийных (№2).

Самые крупные экспортеры удобрений в мире

В 2021 году Россия произвела 58,6 млн тонн удобрений — это более 20% от общего объема производства. Из них 37,6 млн тонн страна отправила на экспорт. При этом уровень потребления внутри страны довольно существенный и растет быстрее, чем экспорт (на 20% год к году против 10% в

Поставки удобрений из России

Доля в мировом экспорте удобрений и зерновых культур

Топ-3 импортеров удобрений и зерновых культур из России, Украины и Беларуси

Двадцать одна страна импортирует 20% и более удобрений из России. Например, европейский импорт удобрений на 25% зависит от российских поставок, подсчитала норвежская компания Yara.

Зависимость от российских поставок удобрений в %

Какие ограничения были до геополитического кризиса

Еврокомиссия ввела антидемпинговые пошлины на импорт

Пошлины на импорт российских удобрений

В конце 2021 года Россия сама начала ограничивать экспорт, и не только по американскому и европейскому направлениям. Правительство ввело квоты на весь экспорт азотных и комплексных

Какие ограничения возникли после начала спецоперации на Украине

Помимо внутренних ограничений на экспорт, российские производители столкнулись с логистическими сбоями и санкциями в отношении их

За январь–апрель 2022 года российские перевозки удобрений на экспорт сократились почти на 23% год к году, до 9,9 млн тонн, по данным Интерфакса.

Экспорт через погранпереходы:

–42% (до 3,4 млн тонн)

Экспорт через

порты:

–6% (до 6,5 млн тонн)

Экспорт через

сухопутные границы:

+140% (до 0,35 млн тонн)

А Институт проблем естественных монополий сообщает о сокращении экспорта химических и минеральных удобрений из России на 19% в годовом выражении за период с января по апрель

Резюмируем

- Россия является главным поставщиком удобрений на мировой рынок. В сильной зависимости от российских поставок находится около 20 стран, включая крупнейшего импортера удобрений в мире — Бразилию. Даже Китай, который большую часть удобрений производит сам, нуждается в российских поставках калия.

- Внутренние ограничения на экспорт и логистические трудности на фоне геополитического кризиса уже сильно бьют по объемам российских поставок за рубеж. Если ситуация не улучшится, мир может оказаться на пороге продовольственного кризиса. Ведь нехватка удобрений в почве может снизить урожайность на 50%.

- Мировое сообщество возлагает большие надежды на Китай, который летом может снять свои ограничения на экспорт. Однако в случае конфликта на Тайване и санкций в отношении Китая глобальный рынок удобрений может остаться уже без двух самых крупных поставщиков.

Кто ключевые игроки на рынке удобрений

Самые крупные производители удобрений в мире

Мы будем рассматривать исключительно публичные компании, акции которых доступны для торговли всем российским инвесторам. А именно: CF Industries, Mosaic, Nutrien, ФосАгро и Акрон. В конце декабря ЕвроХим сообщал о планах выйти на биржу в 2022 году. Но в текущих условиях его IPO в этом году маловероятно.

CF Industries

№2 производитель азотных удобрений в мире

Американская компания занимается производством аммиака и азотных удобрений.

Структура продаж CF Industries

У компании есть пять заводов в США, два в Канаде и еще два в Великобритании, а также совместное предприятие в Тринидад и Тобаго (компания Point Lisas Nitrogen Limited).

Производственные мощности CF Industries

Основная статья производственных расходов — покупка природного газа (40% в 2021 году и примерно 50% в первом квартале 2022 года).

В целом основной рынок для компании — ее родной, североамериканский. На него приходится около 90% продаж. Самый крупный клиент — американская сельскохозяйственная компания CHS. В прошлом году она принесла CF Industries 14% выручки, а еще у них совместное предприятие в Тринидад и Тобаго. Однако на фоне сокращения российского экспорта удобрений в этом году CF Industries планирует увеличить поставки в зарубежные регионы, которые сталкиваются с дефицитом, например в Латинскую Америку.

Отметим, что компания развивает экологичное производство аммиака с помощью электролиза воды и без использования природного газа. На самом крупном заводе компании (в Луизиане) уже ведутся

О финансах

Прошлый год выдался крайне успешным для CF Industries. Доходы увеличивались на фоне роста цен на удобрения. Этот позитивный тренд продолжается и в этом году. В первом квартале 2022 года средняя цена реализации продукции компании составила $620 за тонну ($230 за тонну в прошлом году). Более высокие средние цены реализации во всех сегментах привели к росту чистой выручки примерно на $1,82 млрд в первом квартале 2022 года, в то время как объем продаж в тоннах был практически неизменным.

Рост выручки CF Industries год к году

Сейчас все сегменты бизнеса показывают рентабельность — даже самый маленький сегмент аммиачной селитры, который осенью

Доходность продуктов CF Industries

Важно, что растет не только выручка, но и прибыль компании, несмотря на увеличивающиеся расходы на природный газ. Убытки были только в третьем квартале

Чистая прибыль CF Industries

Об акциях

С начала 2021 года акции CF Industries подорожали в два с половиной раза. Даже в этом году, несмотря на общее падение американского рынка, они смогли прибавить около 30%. При этом форвардный мультипликатор

К дополнительным плюсам можно отнести низкий уровень долговой нагрузки (чистый долг к EBITDA всего 0,2х), а также развитие экологичного производства компанией. А еще она регулярно платит дивиденды и недавно повысила их впервые с 2014 года. Дивидендная доходность составляет около 1,6% годовых. К тому же компания активно проводит байбэки. В прошлом году она выкупила с рынка 8,6 млн акций на сумму $540 млн, а в ноябре утвердила новую программу байбэка на $1,5 млрд до 2024 года.

Mosaic

№2 производитель фосфорных удобрений

Американская компания входит в топ-2 производителей фосфорных удобрений в мире, а в Северной Америке является бесспорным лидером, производя около 70% фосфорных удобрений в регионе. Основные производственные мощности находятся в США, но также Mosaic принадлежит 75% в фосфатном руднике Miski Mayo Phosphate Mine в Перу и 25% в совместном предприятии Ma’aden по добыче руды и производству фосфатов в Саудовской Аравии. Продукты фосфорного сегмента: диаммонийфосфат (DAP), моноаммонийфосфат (MAP),

Производственные мощности Mosaic

Второй сегмент бизнеса — производство калийных удобрений. В Северной Америке по объемам Mosaic уступает только канадской Nutrien и производит примерно 33% калийных удобрений в регионе. Доля Mosaic в мировом производстве достигает 14%. Компания управляет рудниками и заводами в США и Канаде, а также состоит в экспортной ассоциации канадских производителей калия Canpotex, через которую продает свои продукты за рубеж.

В целом Mosaic может похвастаться широкой географией продаж, в том числе поставками в самые крупные страны — импортеры удобрений: Бразилию, Индию и Китай. Именно зарубежные рынки приносят компании основную часть выручки (68%).

Компания также выделяет в отдельный сегмент бизнес в Бразилии (Mosaic Fertilizantes). Там она управляет пятью фосфатными рудниками, четырьмя фосфатными заводами и одним калийным рудником. Этот сегмент также включает дистрибьюторский бизнес в Южной Америке. Продукты этого сегмента: моноаммонийфосфат (MAP), тройной суперфосфат (TSP), простой суперфосфат (SSP), дикальцийфосфат (DCP).

Структура продаж Mosaic

О финансах

Компания выигрывала от высоких цен весь прошлый год и продолжает в этом. Она бенефициар санкций против Беларуськалия и американских пошлин на импорт марокканских и российских фосфорных удобрений. Среди негативных факторов можно отметить более высокие расходы на закупку сырья (в первую очередь серы и аммиака, большую часть которого закупает у CF Industries), неблагоприятные погодные условия (в прошлом году простаивало производство

Рост выручки Mosaic год к году

Хорошую рентабельность показывают фосфорный и калийный сегменты. Латиноамериканский сегмент отстает

Доходность сегментов Mosaic

Mosaic также демонстрирует существенный рост прибыли. В первом квартале

Чистая прибыль Mosaic

Об акциях

С начала 2021 года акции Mosaic подорожали более чем в два раза. Даже в этом году, несмотря на общее падение американского рынка, они смогли прибавить около 30%. При этом форвардный мультипликатор

Отметим, что у компании весьма невысокий уровень долговой нагрузки (чистый долг к EBITDA — 0,85х), а еще она регулярно платит дивиденды и проводит байбэки. В первом квартале

Nutrien

№1 производитель калийных удобрений в мире

№3 производитель азотных удобрений в мире

Канадская компания может похвастаться самым диверсифицированным бизнесом. Она производит все виды удобрений, а еще управляет собственной розничной сетью магазинов.

Структура выручки Nutrien

Самый крупный

Следующий на очереди — калийный сегмент. Компания управляет шестью рудниками в очень богатой на калий провинции Канады — Саскачеван. Общие производственные мощности составляют в среднем 14 млн тонн в год. Но в

Производственные мощности Nutrien

Около 55—60% калийных удобрений компания продает на зарубежные рынки, преимущественно в Латинскую Америку и Азию (при этом Индия и Китай занимают довольно незначительные доли). Продажи идут через экспортную ассоциацию канадских производителей калия Canpotex. Остальное компания продает в североамериканском регионе. Отметим, что калийный сегмент самый рентабельный у Nutrien (маржа по скорректированной EBITDA составила 68% в 2021 году и 76% в первом квартале

Третий по величине выручки сегмент — азотный. Он, наряду с калийным сегментом, также показывает высокую маржинальность (маржа по скорректированной EBITDA составила 58% в 2021 году и 68% в первом квартале

Что касается фосфорных удобрений, у Nutrien есть два крупных фосфатных завода в США и четыре региональных предприятия для модернизации конечной продукции. Высокое качество фосфатной породы позволяет компании производить разнообразные фосфатные продукты, включая твердые и жидкие удобрения, корма и промышленные кислоты. Занимает вторую строчку по объемам производства фосфорных удобрений в Северной Америке (7,4 млн тонн фосфатной руды в год, 1,7 млн тонн фосфорной кислоты, 3,4 млн тонн жидких продуктов, 1,6 млн тонн твердых удобрений). Этот сегмент уступает калийному и азотному по рентабельности, но в целом показывает довольно высокий уровень маржинальности (маржа по скорректированной EBITDA составила 33% в 2021 году и 42,5% в первом квартале

О финансах

Nutrien, как и другие производители, выигрывает от высоких цен на удобрения. При этом компании удается наращивать производство и, соответственно, объемы продаж за счет того, что ранее заводы работали не на полную мощность. Потенциал для расширения производства до сих пор есть, что и будет использовать Nutrien в ближайшее время, чтобы восполнить дефицит, образовавшийся на фоне сокращения поставок из Беларуси и России. Ее розничный бизнес также демонстрирует успехи, захватывая все большую долю на рынке и расширяясь в географическом плане. Среди сдерживающих факторов можно отметить перебои в работе

Рост выручки Nutrien год к году

На протяжении последних полутора лет Nutrien стабильно получает чистую прибыль и наращивает ее объем. При этом текущий показатель чистой маржи у нее ниже, чем у CF Industries и Mosaic, — 18% в первом квартале

Чистая прибыль Nutrien

Это связано с довольно низкой рентабельностью розничного сегмента. Разбивку чистой прибыли по сегментам компания не предоставляет, но есть разбивка по скорректированной EBITDA. Так вот, доля розничной торговли в скорректированной EBITDA такая же, как и у фосфорного сегмента. При том что розница в восемь раз больше фосфорного сегмента по выручке.

Структура скорректированной EBITDA Nutrien

Уровень долговой нагрузки у Nutrien тоже выше, чем у конкурентов. Чистый долг к EBITDA составляет около 1,4х, тогда как у CF Industries и Mosaic этот показатель не превышает 1х. Однако заметим, что такой уровень некритичен, тем более что компания успешно справляется с сокращением долговых обязательств. В прошлом году она закрыла долгосрочные долги на $2 млрд. Долговая нагрузка может вновь возрасти, если Nutrien

Об акциях

С начала 2021 года акции Nutrien подорожали в два раза. Даже в этом году, несмотря на общее падение американского рынка, они смогли прибавить более 10%. При этом форвардный мультипликатор

Учитывая темпы роста доходов, которые компания показывает в последнее время и может показать в будущем, мы подтверждаем нашу идею на покупку акций Nutrien, описанную в нашей долларовой стратегии. Целевая цена на ближайшие 12 месяцев составляет $122. Потенциал роста — около 40%.

Помимо этого, бумаги могут принести дивидендную доходность около 2% годовых.

ФосАгро

№1 производитель фосфорных удобрений в России и Европе, входит в топ-5 производителей мира

В прошлом году компания установила для себя новый рекорд, продав 10,3 млн тонн удобрений. Около 80% этого объема — фосфорные удобрения, остальное — азотные. Закупать сырье компании нужно совсем немного, и то только для производства азотных удобрений. В 2021 году она на 79% обеспечила себя аммиаком и на все 100% фосфатным сырьем. Добычу ФосАгро ведет на шести месторождениях в Хибинском массиве. Эти места богаты залежами апатитонефелиновой руды, из которой получается высокосортное фосфатное сырье (апатитовый концентрат с содержанием оксида фосфора (P2O5) не менее 37,5%). На самом деле ФосАгро принадлежит самое крупное в мире предприятие по добыче сырья такого высокого качества.

Производство удобрений и сырья ФосАгро

Помимо собственных рудников, компания управляет тремя перерабатывающими заводами. Один из них находится рядом с портом

Большую часть продукции компания реализует на международном рынке. Экспорт охватывает более 100 стран мира. Ключевые зарубежные регионы — Европа и Латинская Америка. В прошлом году европейский рынок даже обогнал российский по объемам выручки, которую принес компании.

Структура выручки

ФосАгро

ФосАгро

Доля ФосАгро в поставках DAP/MAP /NPS/NPK в общем импорте в регионе за 2021 г.

В этом году компания столкнулась с трудностями. В начале марта ЕС включил теперь уже бывшего генерального директора ФосАгро Андрея Гурьева в санкционный список. При этом самой компании в блэклисте не было. Но европейские компании могли добровольно отказаться от сотрудничества с российским поставщиком, во главе которого санкционное лицо. Поэтому Гурьев покинул пост (вместо него назначен его заместитель Михаил Рыбников) и совет директоров вместе со своим отцом. Семье Гурьевых

Как сейчас обстоят дела с экспортом, неизвестно. Компания воздержалась от публикации отчета за первый квартал. Вероятно, она, как и другие российские поставщики,

Однако Интерфакс отмечает, что среди всех российских экспортеров удобрений лидером является как раз ФосАгро. По крайней мере в апреле. Компания нарастила зарубежные поставки апатитового концентрата (сырья для фосфорных удобрений) на 38% по сравнению с мартом, а удобрений — на 25%.

О финансах

Данных за первый квартал 2022 года нет: компания воздержалась от публикации отчета. Посмотрим тогда, что происходило в прошлом году. Выручка активно росла за счет наращивания производства и продаж удобрений (особенно в четвертом квартале — плюс 20% год к году), а также высоких цен на них. В России цены на удобрения заморозили с середины июля

Рост выручки ФосАгро год к году

Рост чистой прибыли в 2021 году также был впечатляющим — практически в восемь раз по сравнению с

Динамика чистой прибыли ФосАгро

На графике выше также видно, что изменения валютного курса могут играть довольно существенную роль. Ориентированность ФосАгро на экспорт позволяет ей выигрывать от ослабления рубля (в первом квартале текущего года это могло частично компенсировать негативный эффект от снижения объемов поставок). Но при сильном рубле доходы могут сокращаться. Это то, что могло произойти во втором квартале текущего года, если бы компания продолжила продавать преимущественно за рубеж.

Важно также отметить, что перед кризисным 2022 годом компании удалось значительно сократить уровень долговой нагрузки. В конце

Долговая нагрузка ФосАгро

Об акциях

С начала 2021 года акции ФосАгро на Московской бирже подорожали более чем в два раза. Даже в этом году, несмотря на общий обвал российского рынка на фоне геополитического кризиса, бумаги ФосАгро продолжили расти и прибавили уже около 40% с 24 февраля 2022 года. При этом мультипликатор

Мы

Но отметим, что повторение высоких темпов роста прошлого года в

Что касается дивидендов, компания не приняла окончательного решения об их выплате. В феврале, до начала геополитического кризиса, совет директоров рекомендовал выплатить 390 рублей на акцию и 130 рублей на ГДР за четвертый квартал 2021 года. Но теперь дивиденды под вопросом. Возможно, его решат 30 июня на ежегодном собрании акционеров.

Акрон

Входит в топ-3 производителей

Компания специализируется на производстве азотных и

Производство Акрона

Кстати, помимо удобрений, компания может производить сжиженный и газообразный кислород для медицинского применения: у нее есть на это лицензия от Министерства промышленности и торговли РФ. В апреле этого года компания сообщила, что отгрузила первую партию сжиженного медицинского кислорода объемом 20 тонн. Суточный объем производства на заводе в Великом Новгороде — шесть тонн.

Компания также может похвастаться широкой логистической и дистрибьюторской сетью. У нее есть:

- три портовых терминала на Балтийском море (через них можно отправлять свыше 6 млн тонн груза);

- свой

ж/д оператор, под управлением которого около 1 700 вагонов и цистерн; - сбытовая сеть в России и Китае;

- собственные трейдинговые компании в Европе (международный трейдер Acron Switzerland AG), США, Бразилии и Аргентине.

В целом компания охватывает более 70 стран мира. Ключевой рынок — Латинская Америка, в частности Бразилия. В 2020 году Акрон экспортировал в Бразилию 65% аммиачной селитры и 31%

Структура выручки Акрона за 9 месяцев 2021 года

Более 80% доходов компания генерировала за пределами России. Как сейчас обстоят дела с экспортом, доподлинно неизвестно. Компания до сих пор не представила отчет за четвертый квартал 2021 года, поэтому речи об отчете за первый квартал

О финансах

Акрон, как и другие производители, стал бенефициаром роста цен на удобрения в прошлом году. Тем более что компания специализируется на премиальных сегментах (NPK и азотные). Взрывному росту выручки не помешала даже заморозка цен на внутреннем рынке с июля

Рост выручки Акрона год к году

Расходы тоже росли, но не так стремительно. Если выручка показала рост на 59% год к году за первые три квартала

- себестоимость проданной продукции увеличилась всего на 5% (

из-за роста объемов продаж, налога на добычу фосфатного сырья, цен на калийное сырье, которое компания пока не производит, а покупает); - коммерческие и административные расходы выросли на 9% (в основном

из-за увеличения трат на персонал); - транспортные расходы — на 20% (

из-за увеличения объемов продаж, роста долларовых ставок на фрахт и контейнерные перевозки, а также с повышением стоимости логистических услуг за пределами России на фоне ослабления рубля).

Надо также учитывать, что большую часть доходов (около 80%) компания генерирует в валюте, а основные расходы (около 70%) несет в рублях. В прошлом году это играло ей на руку. Даже в первом квартале этого года она могла, вероятно, компенсировать слабым рублем потери от снижения объемов экспорта, которые могли произойти

Чистая прибыль Акрона

По части чистой прибыли компания в прошлом году была уверенно в плюсе. За первые девять месяцев

Как и ФосАгро, Акрон подошел к кризисному 2022 году в хорошей финансовой форме. Компания существенно сократила уровень долговой нагрузки (чистый

Об акциях

С начала 2021 года акции Акрона на Московской бирже подорожали более чем в два раза. В этом году, несмотря на общий обвал российского рынка на фоне геополитического кризиса, бумаги Акрона показывали хороший рост и смогли прибавить более 40% к середине мая. Но затем началась коррекция

Другие отраслевые обзоры