Что такое БПИФы и кому они подходят?

Биржевой паевый инвестиционный фонд (БПИФ) — это российский аналог западного ETF (англ. exchange-traded fund). Это уже готовый портфель активов (чаще всего акций и облигаций), который торгуется на бирже в формате инвестиционных паев. Фонд полностью повторяет структуру какого-то индекса, который, в свою очередь, отражает динамику всех компаний на том или ином рынке. БПИФ — оптимальное решение как для новичков, так и для опытных инвесторов, поскольку оно обладает низким порогом входа и позволяет получать высокую потенциальную доходность.

Таким образом, для успешной работы на финансовых рынках инвестору не нужно разбираться в премудростях инвестирования в различные активы и тратить на это свободное время — достаточно выбрать понравившийся фонд и купить его паи.

Преимущества фондов Тинькофф Капитал

Готовый портфель в одном инструменте

Перспективные активы уже собраны и упакованы профессиональными управляющими в единую стратегию

Подходит для инвесторов с любым капиталом

Минимальный порог входа — от 7,5 ₽

Решение для долгосрочных инвесторов

Статистика демонстрирует, что инвестиции в БПИФ гораздо выгоднее вложений в отдельные акции на длительном горизонте

Льгота на долгосрочное владение

Можно не платить налог на прибыль при владении фондом от 3 лет

Стратегия Вечного Портфеля

В 2019 году управляющая компания Тинькофф Капитал запустила биржевые фонды в рублях, долларах и евро, которые основаны на идее Вечного портфеля. Эта стратегия полностью построена на работах Гарри Брауна.

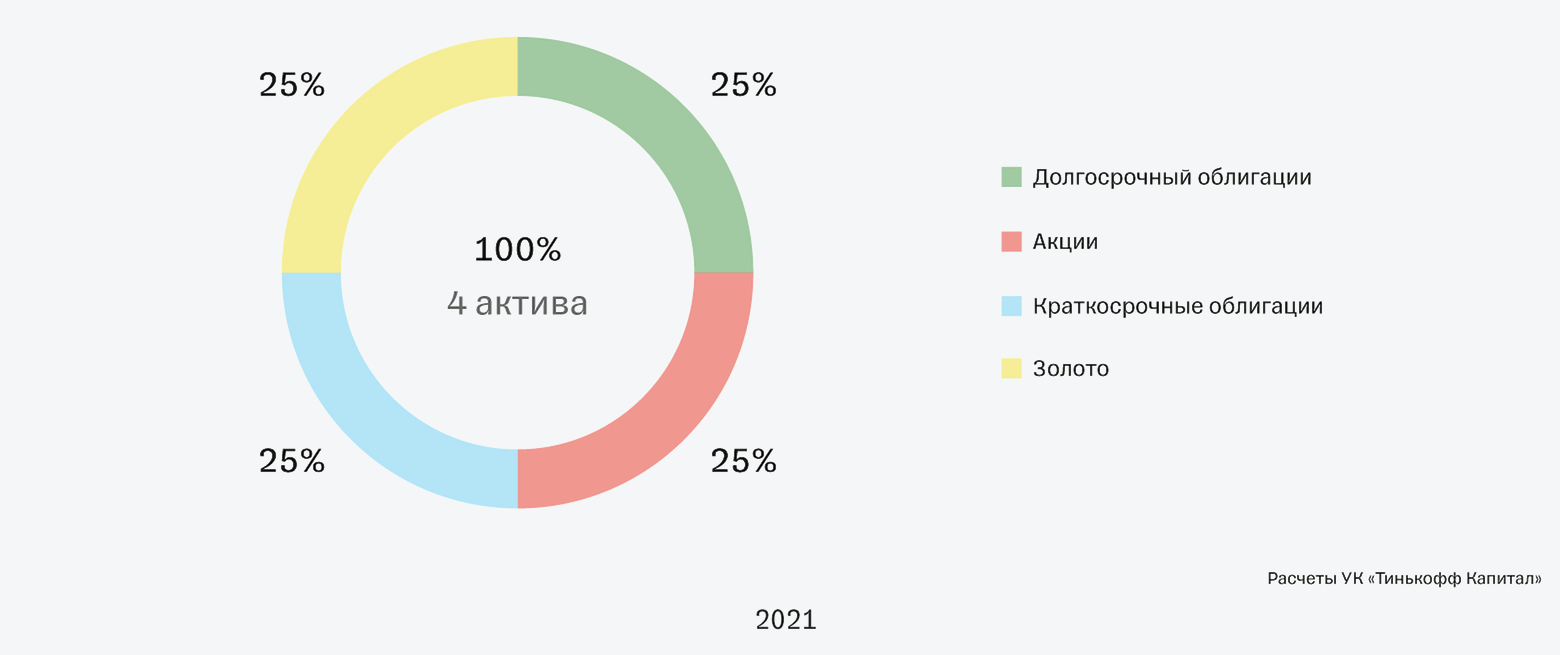

Гарри Браун

Известный американский писатель, политик, экономист и инвестконсультант. Согласно его теории, рецепт надежного прибыльного долгосрочного инвестирования заключается в построении портфеля из 4 типов активов в равных долях: акции, длинные облигации, краткосрочные облигации и золото.

Инвестор должен единожды сформировать портфель из этих четырех активов и затем ежегодно проводить ребалансировку, приводя веса активов к равным долям по 25% на каждый инструмент.

Как работает стратегия?

Экономический смысл стратегии вечных портфелей заключается в том, что в разных рыночных и экономических условиях эти четыре класса актива ведут себя по-разному. Во время экономического бума лучший результат обычно показывают акции, в периоды рецессии инвестор зарабатывает на краткосрочных облигациях, во время высокой инфляции растет цена на золото, на цикле снижения процентных ставок высокий доход приносят длинные облигации.

Стратегия вечного портфеля построена не на прогнозировании динамики цен каких-либо классов активов, а на формировании такой структуры, благодаря которой инвестор сможет получать долгосрочный прирост капитала при любой рыночной конъюнктуре.

Структура индексов Tinkoff All-Weather Index

Доходности и риски

Тинькофф Вечный портфель RUB (TRUR)

Фонд полностью повторяет индекс Tinkoff All Weather Index RUB.

Среднегодовая доходность индекса Tinkoff All Weather Index RUB составляет 13,7% в рублях (с 01.01.2003 по 31.08.2023 года). Уровень риска — низкий, так как волатильность индекса ниже широкого рынка акций за тот же период.

На рисунке представлен график сравнения динамики индекса Tinkoff All Weather Index RUB и Индекса Мосбиржи (Total return). За счет наличия в составе защитных инструментов индекс Вечного портфеля ведет себя значительно менее волатильно, сохраняя при этом общую тенденцию к росту.

Tinkoff All-Weather Index RUB и индекс МосБиржи

Тинькофф Вечный портфель USD (TUSD)

Фонд полностью повторяет индекс Tinkoff All Weather Index USD.

Среднегодовая доходность индекса Tinkoff All Weather Index USD составляет 7% в долларах США (рассчитывается с 05.01.1998 по 26.07.2021). Уровень риска — низкий, так как волатильность индекса ниже широкого рынка акций за тот же период.

Как видно из графика, индекс вечного портфеля в долларах имеет сопоставимую долгосрочную динамику роста с широким рынком акций. Он показывал нейтрально-положительную динамику во время коррекции фондового рынка США в 2000–2003 годах, меньшую просадку в период финансового кризиса 2008 года и во время шокового снижения цен в 2020 году. Хотя в периоды бурного роста экономики он отстает по динамике от рынка акций.

Tinkoff All-Weather Index USD и S&P 500

Тинькофф Вечный портфель EUR (TEUR)

Фонд полностью повторяет индекс Tinkoff All Weather Index EUR.

Среднегодовая доходность индекса Tinkoff All Weather Index EUR составляет 5,8% в евро (рассчитывается с 05.01.1999 по 26.07.2021). Уровень риска — низкий, так как волатильность индекса ниже широкого рынка акций за тот же период.

На графике представлено сравнение динамики индекса Tinkoff All Weather Index EUR и фондового индекса EURO STOXX Index, состоящий из наиболее ликвидных акций большой, средней и малой капитализации из 11 стран Еврозоны. Аналогично рублевому и долларовому Вечному портфелю Tinkoff All Weather Index EUR показывает сопоставимую долгосрочную динамику с рынком акций, но с меньшей волатильностью.

Tinkoff All-Weather Index EUR и EURO STOXX Index

Из графиков выше видно, что Вечные портфели Тинькофф на долгосрочном горизонте растут в одной фазе с рыночными индексами, однако они менее рискованные. Их доходность ниже, но зато на падениях рынка или во время кризиса они падают меньше или не падают вообще в отличие от рыночных индексов.

Доходность Тинькофф Вечный портфель RUB (в %)

Преимущества стратегии

Сильной стороной стратегии Вечного портфеля является ее оптимальное соотношение

Благодаря широкой диверсификации одновременно по классам и активам инвестор имеет возможность, не тратя время и силы на отбор отдельных инструментов, одной сделкой сформировать портфель, который будет уверенно защищать сбережения от инфляции на долгосрочном инвестиционном горизонте.

Историческая ретроспектива

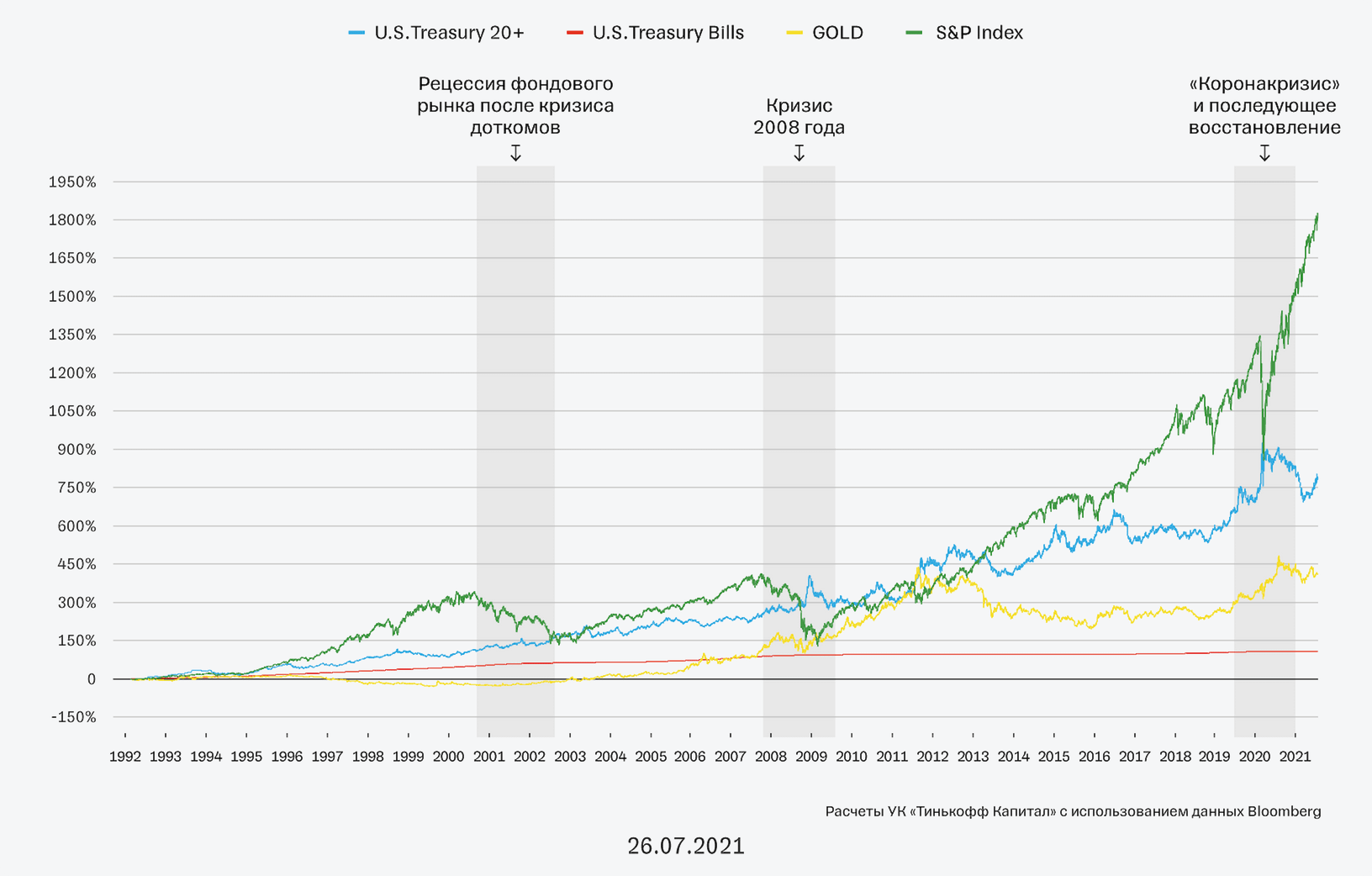

Рассмотрим пример эффективности данной стратегии на основе исторических данных по разным классам активов в долларах.

Динамика активов по классам из стратегии Вечного портфеля в долларах

На рисунке отмечены три кризиса на фондовом рынке США, случившиеся за последние двадцать лет, между которыми наблюдался экономический рост.

В 90-е годы благодаря процессу компьютеризации, внедрению новых технологий, увеличению производительности труда, экспансии американских компаний на новые рынки, открывшиеся после распада Советского блока, фондовый рынок США переживал бурный рост.

Наиболее доходным классом активов в это время были акции (желтый график — индекс S&P 500 без учета дивидендов). Длинные облигации приносили умеренную доходность (синий график — индекс долгосрочных государственных облигаций США). Из-за высоких реальных процентных ставок золото падало в цене (серый график — цена на золото в долларах). Краткосрочные облигации обеспечивали невысокий, но стабильный доход (красный график — индекс краткосрочных государственных облигаций США).

В 2000 году лопнул знаменитый пузырь доткомов, и последующие три года известны как «медвежий рынок» в акциях США. В это время долгосрочные государственные облигации США продолжали приносить инвесторам доход, краткосрочные облигации обеспечивали небольшую, но стабильную прибыль. Золото в цене выросло с 270 долларов на конец 2000 года до 400 долларов к концу 2003 года (+48% за три года).

В период с 2003 по 2008 год на волне оптимизма по поводу высоких темпов роста мировой экономики инвесторы зарабатывали на всех четырех классах активов.

Финансовый кризис 2008 года привел к трем последствиям. Во-первых, обрушился фондовый рынок США. Во-вторых, Федеральная резервная система, спасая экономику, была вынуждена радикально снижать процентные ставки, что привело к переоценке тела долговых инструментов и позволило инвесторам долгосрочных облигаций заработать за счет роста цен. В-третьих, кризис и низкие процентные ставки запустили последующий длинный цикл роста цен на золото. Краткосрочные облигации все также продолжали приносить инвесторам небольшую, но стабильную доходность.

После кризиса 2008 года экономика США росла уверенными темпами, в структуре фондовых индексов увеличивалась доля компаний технологического сектора, и на рынке акций США наблюдался один из самых долгих периодов роста цен. В этот промежуток времени золото и долгосрочные облигации то падали, то росли, краткосрочные облигации приносили небольшую, но стабильную доходность, а наибольшую прибыль инвесторам обеспечили акции.

Кризис 2020 года, вызванный эпидемией Covid-19, по динамике фондовых индексов стал отчасти повторением кризиса 2008 года. Падение акций сопровождалось ростом цены на золото, снижением процентной ставки ФРС и, как следствие, ростом цен на длинные облигации.

Последующее восстановление экономики привело к бурному росту акций, коррекции в ценах на золото на фоне нормализации экономической обстановки в мире, завышенным инфляционным ожиданиям и падению цен на длинные облигации.

Как стратегия реализована в фондах?

TRUR

TUSD

TEUR

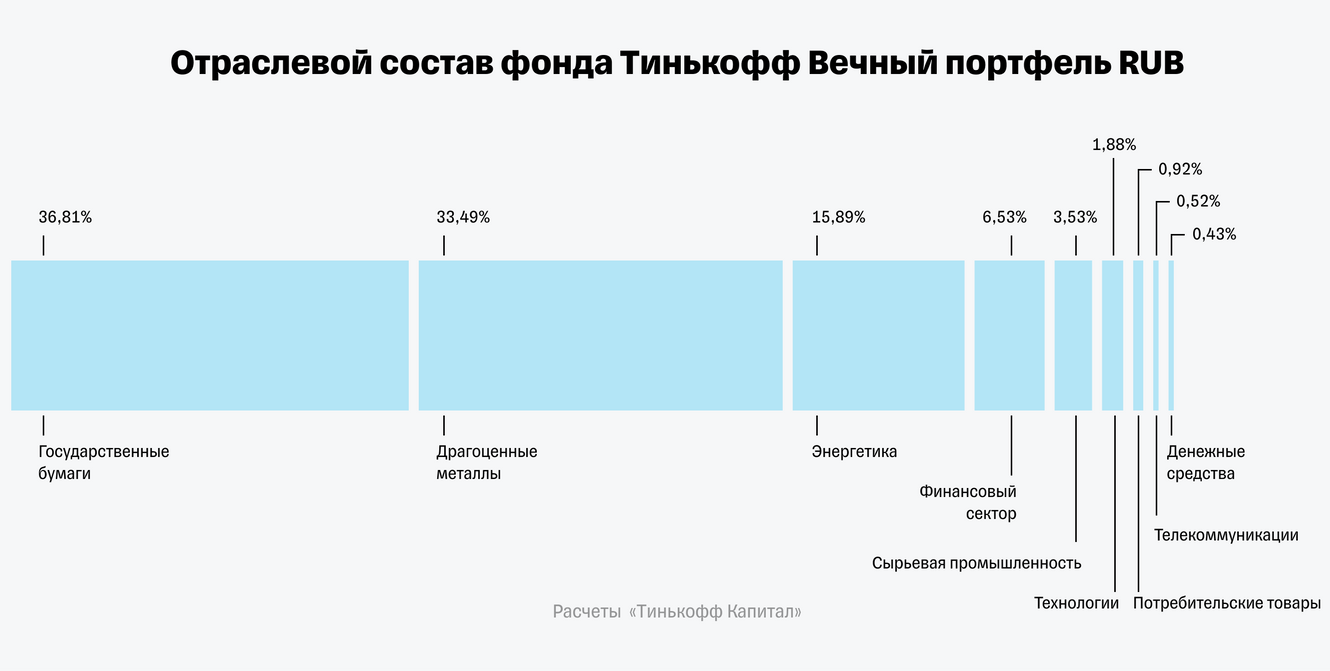

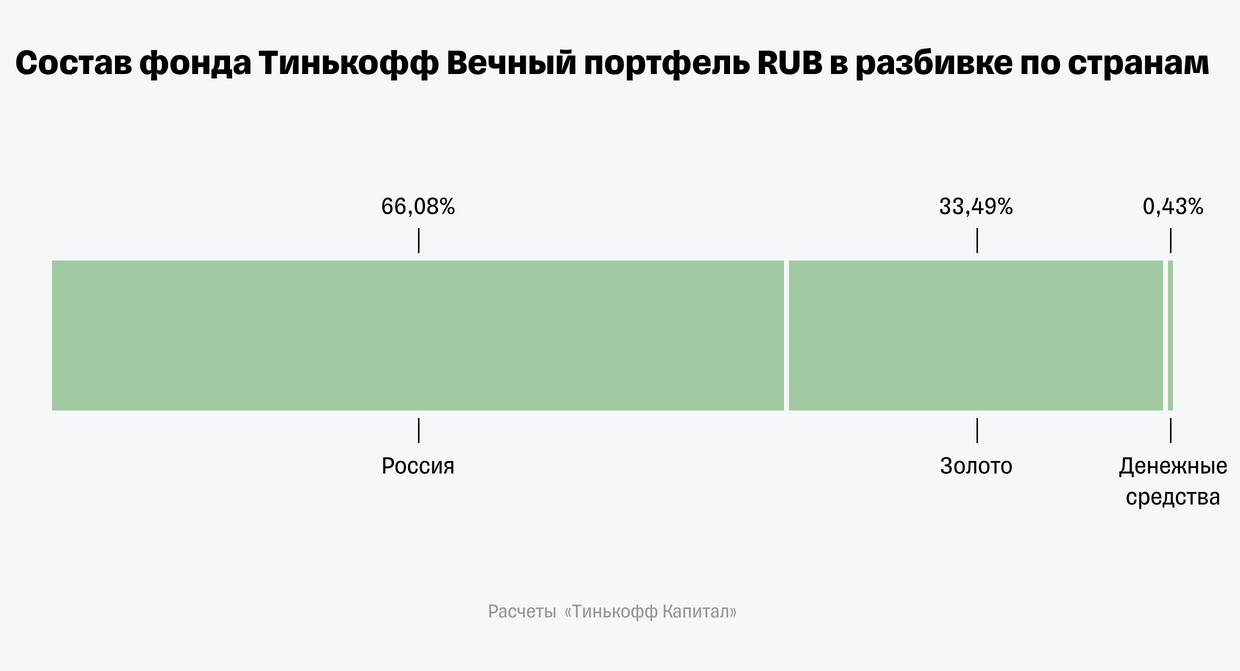

Тинькофф Вечный портфель RUB повторяет состав и структуру индекса Tinkoff All Weather Index RUB.

Tinkoff All Weather Index RUB состоит на 25% из физического золота в стандартных слитках, на 25% из государственных облигаций со сроком погашения до года, 25% из государственных облигаций со сроком погашения 10-20 лет и 25% — акции голубых фишек, торгующихся на Московской бирже (Газпром, Сбербанк, Новатэк, Яндекс, Лукойл и т. д.

Смотреть все активы фонда: Состав фонда (tinkoff.ru)

Как происходит ребалансировка?

Ребалансировка — это процесс восстановления исходных долей активов в портфеле.

Цели ребалансировки:

- Контролировать уровень риска портфеля, который без ребалансировки со временем может существенно меняться.

- Сделать портфель более надежным.

Плановый пересмотр индекса происходит ежегодно в октябре по итогам

Ребалансировка весов акций и облигаций внутри соответствующих классов производится одновременно с пересмотром базы расчета индекса по итогам

* Расходы фондов составляют 0,99% от СЧА (стоимости чистых активов), где 0,09% — комиссии на покрытие расходов, включая услуги депозитария, регистратора, биржи, а также прочих расходов, и 0,9% — вознаграждение управляющей компании.

Другие фонды Тинькофф Капитал

Инвестиционные стратегии для любой цели

Тинькофф Капитал в Пульсе

Самую актуальную информацию по фондам смотрите на официальном канале УК «Тинькофф Капитал» в Пульсе, социальной сети для инвесторов от Тинькофф

Сайт Тинькофф Капитал

Статистика по всем фондам, нормативные документы и прочая информация об управляющей компании