Как пользоваться Инвесткопилкой с максимальной выгодой

Доходность по Инвесткопилке зависит от стоимости фондов, в которые инвестируются деньги. Если в экономике всё хорошо, вложения приносят доход. Если на рынках негативное настроение, на счете может появиться убыток. В такие моменты лучше не торопиться и выводить деньги из Инвесткопилки только при острой необходимости. Практика показывает, что со временем ситуация на рынках стабилизируется и активы вновь начинают расти в цене, — это позволяет нивелировать возможные убытки и снова получать доход от инвестиций.

На этой странице рассказали, от чего зависит доходность по Инвесткопилке, как действовать, если счет ушел в минус, и какие правила нужно соблюдать, чтобы Инвесткопилка стала еще выгоднее.

Для примерного расчета доходности возьмем индекс Tinkoff All Weather, на котором основан фонд «Вечный портфель» в рублях, куда инвестируются деньги из Инвесткопилки. По историческим данным, среднегодовая доходность индекса составляет до 14%.

Представим, что в среднем каждый месяц вы откладываете в Инвесткопилку 5000 ₽. За 3 года в ней наберется 180 000 ₽ только за счет регулярных пополнений. А инвестирование этих средств в фонд «Вечный портфель» со средней доходностью до 14% добавит к ним еще около 25 000 ₽.

Конечно, это очень упрощенные расчеты, и вот почему:

доход будет приносить внесение в Инвесткопилку каждых 5000 ₽ — начнет действовать эффект сложного процента;

потенциальная доходность может быть и выше исторических 14%, потому что рост цен на биржевые активы ничем не ограничен.

В то же время нужно помнить, что доходность может оказаться и ниже исторической, так как цены на активы могут не только расти, но и падать. При этом практика показывает, что чем дольше вы будете держать на Инвесткопилке деньги, тем выше вероятность получить доход, так как даже после самых тяжелых кризисов экономика возвращается к росту, а биржевые активы дорожают в цене.

Почему Инвесткопилка уходит в минус?

Такое может случаться, потому что Инвесткопилка — это инструмент инвестирования в биржевые активы. А цена на любой актив, который торгуется на бирже, меняется каждую секунду в зависимости от спроса и предложения. Иногда только за один торговый день многократно повторяется ситуация, когда актив сначала теряет в цене, а потом компенсирует это падение и снова начинает дорожать.

Фонды Тинькофф Капитала, куда автоматически инвестируются деньги из Инвесткопилки, — это такие же биржевые активы, поэтому им тоже свойственны колебания в цене. Доходность или убыток по Инвесткопилке за всё время или за текущий торговый день отображается зелеными или красными цифрами под общей суммой в верхней части экрана. Куда инвестируются деньги из Инвесткопилки

Даже если Инвесткопилка в какой‑то момент ушла в минус и на экране появились цифры красного цвета со стрелкой вниз, это еще не значит, что вы потеряли деньги. Если не выводить их со счета, то с высокой долей вероятности через некоторое время после падения стоимость фондов может вновь вырасти.

Как узнать, сколько денег я заработал с помощью Инвесткопилки?

Посмотреть, какую доходность принесли вложения в Инвесткопилку, можно одним из двух способов.

В банковском приложении Тинькофф: на вкладке «Главная» нажмите на счет Инвесткопилки → цифры зеленого или красного цвета под суммой в верхней части экрана — это и есть доходность Инвесткопилки за все время.

В приложении Тинькофф Инвестиций: на вкладке «Главная» нажмите на счет Инвесткопилки → блок «Аналитика портфеля». Здесь можно детально изучить доходность Инвесткопилки за все время или за текущий торговый день, а также посмотреть общую стоимость портфеля Инвесткопилки по дням.

Цифры зеленого цвета со стрелкой вверх показывают, что стоимость паев фондов Тинькофф Капитала, в которые инвестируются деньги из Инвесткопилки, выросла. Это значит, что теперь на счете вашей копилки больше денег, чем вкладывали изначально.

Допустим, вы пополнили Инвесткопилку на 1000 ₽. На эти деньги автоматически было куплено 190 паев фонда по 5,25 ₽ за штуку.

Через несколько дней цена пая выросла до 5,5 ₽. Это значит, что сумма ваших накоплений увеличилась на 190 × 0,25 = 47,5 ₽.

Но пока это так называемая бумажная прибыль, потому что она существует только «на бумаге», в данном случае — на экране вашего телефона. Чтобы реально ее получить, нужно вывести деньги со счета Инвесткопилки — в этот момент мы продадим паи фонда и перечислим вам деньги. Но в ситуации, когда цена на фонды растет, это может оказаться поспешным решением, так как лишит вас дополнительной доходности в будущем. Как вывести деньги из Инвесткопилки

Цифры красного цвета со стрелкой вниз показывают, что стоимость паев фонда, наоборот, снизилась. Если в этот момент вы захотите вывести деньги со счета Инвесткопилки, паи будут проданы на бирже, но, так как фонды подешевели, вам на счет придет меньше денег, чем вы вкладывали изначально. Почему Инвесткопилка уходит в минус

Допустим, вы пополнили Инвесткопилку на 500 ₽. На эти деньги автоматически было куплено 90 паев фонда по 5,5 ₽ за штуку.

Через несколько дней цена пая упала до 5 ₽. Это значит, что на счете Инвесткопилки стало 95 × 5 = 475 ₽, то есть сумма ваших накоплений уменьшилась на 25 ₽.

Доходность по Инвесткопилке можно смотреть под общей суммой накоплений. Цифра зеленого цвета означает, что за все время инвестирования через Инвесткопилку вы заработали 208 ₽. Если хотите получить эту сумму, выведите ее с Инвесткопилки на дебетовый счет в Тинькофф

Важно помнить, что с дохода по Инвесткопилке удерживается налог — статья 214.1 НК РФ. Он будет списываться автоматически при выводе денег со счета Инвесткопилки.

Если у вас есть и обычный брокерский счет в Тинькофф, и Инвесткопилка, налоги по ним будут рассчитываться вместе. Подробнее про то, как платить налоги с дохода по Инвесткопилке, рассказали на отдельной странице.

Как получить максимум выгоды от Инвесткопилки?

Сделать пополнение Инвесткопилки регулярным — для этого можно настроить сразу все способы автопополнения: округление трат по карте, перевод кэшбэка и процентов на остаток. Еще стоит настроить небольшие, но регулярные переводы — например, 300 ₽ с каждой зарплаты. Как пополнять Инвесткопилку

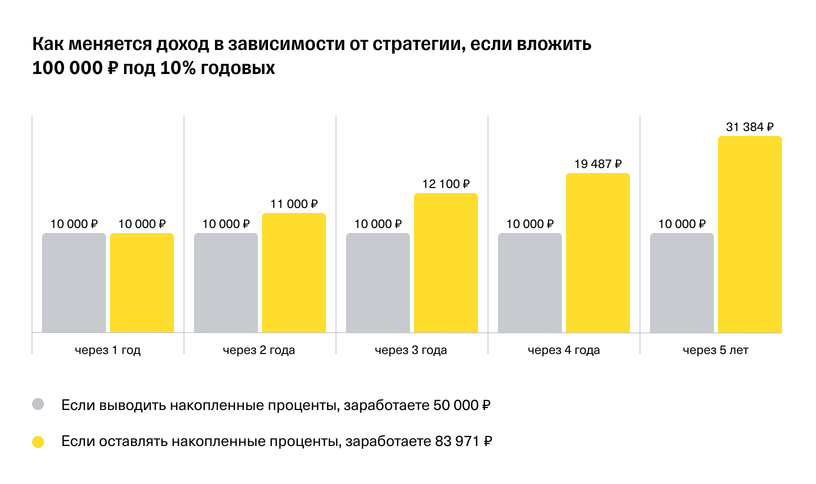

Во‑первых, это позволит вам уже сейчас начать формирование финансового резерва на важные цели. Во‑вторых, даже небольшие суммы, сберегаемые системно, смогут дать хороший эффект на длинной дистанции. Здесь в вашу пользу играет принцип сложного процента — это когда за счет инвестирования ваши первоначальные вложения удваиваются, а спустя еще несколько лет удваиваются снова. Подробнее про сложный процент

Не выводить деньги с Инвесткопилки хотя бы год — это тоже дает возможность проявиться эффекту сложного процента: прибыль, полученная от ваших первоначальных вложений, не выводится со счета, а продолжает инвестироваться. То есть общий объем вашего инвестиционного капитала растет, а значит, потенциально отдача от него увеличивается.

Другими словами, сложный процент — это когда доходность не складывается, а перемножается. В данном примере за пять лет получится заработать на 33 тысячи больше, если доход не выводить, а реинвестировать

Относиться к Инвесткопилке как к полноценному инвестиционному инструменту — это значит, что не стоит ждать от нее большой доходности уже через месяц. Такая ситуация возможна — если момент ваших вложений придется на фазу активного роста на фондовом рынке. Но обычно доходность приносит длительный и постепенный рост экономики.