Какие виды облигаций бывают?

Облигация — это долговая ценная бумага, почти как обычная расписка о том, что кто‑то взял у вас деньги и обязуется вернуть их в определенную дату. Выпуская облигации, компании или государство тоже берут деньги в долг и затем возвращает их с процентами — в случае с облигациями их называют купонами. Что такое купонный доход

На российском фондовом рынке выделяют несколько видов облигаций.

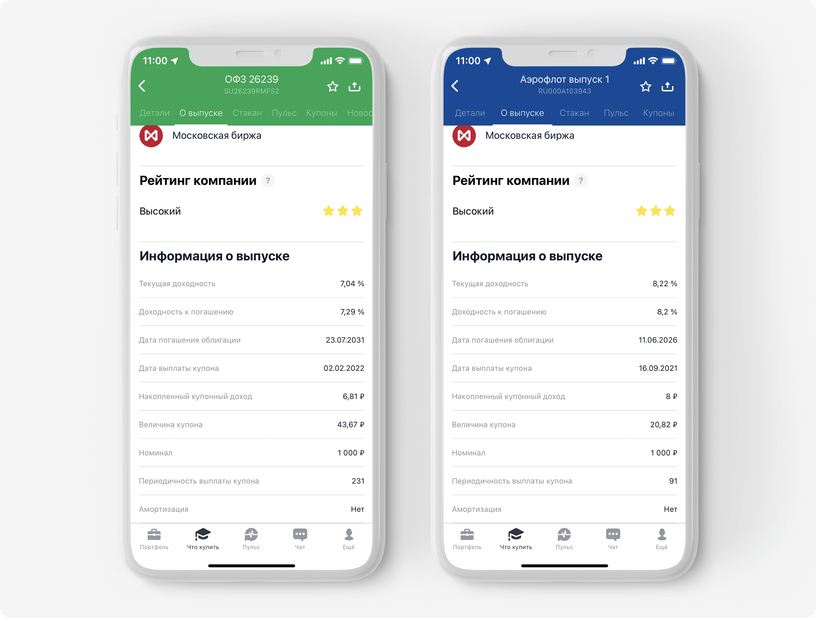

Облигации федерального займа (ОФЗ) — это государственные облигации, которые выпускает Министерство финансов России. Их еще называют суверенными. Проценты по таким облигациям платит правительство России, оно же возвращает номинальную стоимость облигации при погашении. Важные особенности ОФЗ — их надежность, высокая ликвидность и много выпусков с разными сроками погашения. Узнать больше про ОФЗ

Муниципальные (субфедеральные) — это еще один вид государственных облигаций, эмитентом которых являются администрации субъектов Российской Федерации. Такие облигации считаются чуть менее надежными, чем ОФЗ, зато по ним предлагают более высокий процент дохода.

Корпоративные — это облигации, которые выпускают частные компании, например Газпром, Сбер, Тинькофф или Яндекс. Такие облигации считаются более рисковыми по сравнению с государственными — но за этот риск они дают более высокую доходность.

Как связана доходность облигации и ее кредитный рейтинг

По степени надежности облигации делятся на несколько категорий в соответствии с оценкой, которую им присваивают специальные рейтинговые агентства.

Обычно чем надежнее облигация и выше ее рейтинг, тем меньше по ней доход. Так происходит потому, что надежным компаниям инвесторы одалживают деньги гораздо охотнее и этим компаниям не приходится привлекать инвестиции за счет более высоких процентных ставок.

Рейтинг категории А присваивают самым надежным эмитентам, например государству или крупным компаниям.

Рейтинг категории В означает среднюю надежность, при которой у инвестора есть небольшой риск не получить назад свои вложения. Этот рейтинг часто выдают эмитентам с хорошей историей ведения бизнеса и предыдущих выплат.

Рейтинг категории С означает, что бизнес компании связан с повышенными рисками, поэтому есть высокая вероятность, что эмитент просрочит выплату или не вернет вложенные деньги.

Отсутствие рейтинга означает, что ни одно рейтинговое агентство не оценило кредитные риски эмитента, поэтому риск вложения в такие бумаги можно оценить только самостоятельно.

Обычно разные выпуски облигаций одной и той же компании имеют один рейтинг надежности — тот, который компании присвоили рейтинговые агентства. Но так бывает не всегда. Например, существуют субординированные облигации, которые по российским законам могут выпускать только банки. Такие бумаги считаются менее надежными и более рискованными финансовыми инструментами, но и доходность они дают, как правило, на 1—3% выше, чем другие выпуски облигаций конкретного эмитента. Подробнее про субординированные облигации

Еврооблигации — это облигации российских эмитентов, выпущенные в иностранной валюте, обычно в долларах или евро. Компания или государство выпускает еврооблигации, когда хочет занять деньги в валюте — в первую очередь у иностранных инвесторов.

Замещающие облигации — это облигации российских компаний, выпущенные ими взамен своих же еврооблигаций. Номинал и купоны замещающих облигаций выражены в иностранной валюте, но инвесторам номинал и купоны выплачиваются в рублях по курсу ЦБ РФ на дату выплаты. Это позволяет выплачивать деньги без участия иностранных финансовых организаций. Подробнее про замещающие облигации

Всего в Тинькофф Инвестициях можно приобрести около 1000 облигаций в рублях и валюте. В каталоге можно настроить фильтры по виду облигаций, валюте, доходности, отрасли, рейтингу и другим параметрам.

Посмотреть каталог облигаций