Что такое сальдирование?

Сальдирование — это уменьшение налогооблагаемой прибыли, полученной через одного брокера, на сумму убытка, полученного через другого брокера.

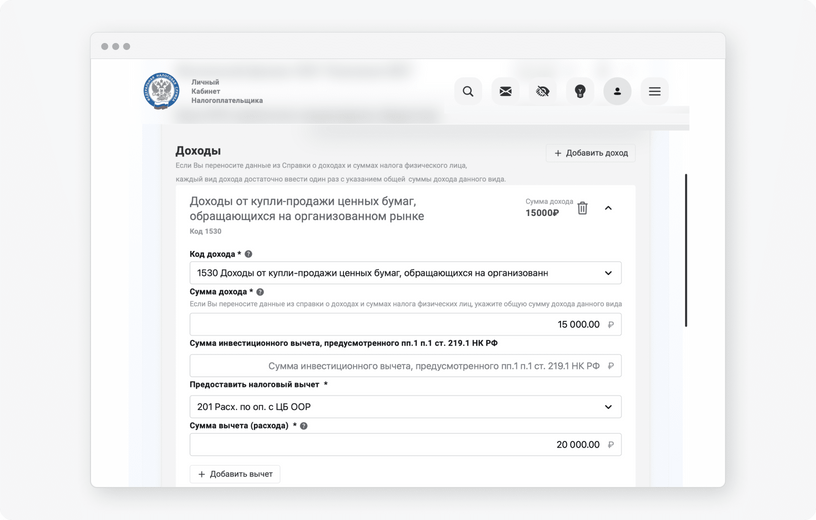

Автоматически сальдируются прибыли и убытки от разных сделок за календарный год в пределах счетов, открытых через одного брокера. А для сальдирования прибылей и убытков, полученных у разных брокеров, нужно подавать декларацию 3-НДФЛ.

Например, через брокера A в 2021 году вы получили прибыль 100 000 ₽, а через брокера B — убыток 70 000 ₽. Брокер A по итогу года заплатит в ФНС 13% от вашей прибыли, полученной именно через его брокерский счет: 100 000 * 13% = 13 000 ₽.

Если же в 2022 году вы заполните декларацию 3-НДФЛ и уведомите налоговую, что по второму брокерскому счету получили убыток, то налоговая сделает перерасчет налога с учетом убытка: (100 000 − 70 000) * 13% = 3900 ₽.

Разницу между уже уплаченным налогом и его актуальной суммой налоговая вернет на ваш банковский счет. Вы получите: 13 000 − 3 900 = 9100 ₽.

Реквизиты счета, на которые вы хотите получить выплату, указываются при заполнении декларации 3-НДФЛ.