Какую систему налогообложения выбрать для ИП?

Выбор системы налогообложения зависит от вида деятельности и особенностей бизнеса. ИП могут выбрать из пяти систем налогообложения:

- фиксированные страховые взносы за себя: в 2023 году — 49 500 ₽;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 000 ₽, — 1% от суммы превышения;

- страховые взносы за сотрудников, если они есть, — до 38,5%;

- налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников. Ставка — 13% при зарплате до 5 млн рублей включительно, 15% — при зарплате свыше 5 млн рублей.

- годовой доход — до до 60 000 000 ₽;

- не занимаются посреднической деятельностью, например нельзя открыть агентство недвижимости;

- в штате не больше пяти человек;

- все сотрудники — налоговые резиденты России;

- нет сотрудников с правом на досрочную пенсию;

- сотрудникам платят зарплату на карту банка — участника системы АУСН;

- все расчетные счета ИП открыты в банках, которые участвуют в эксперименте по АУСН.

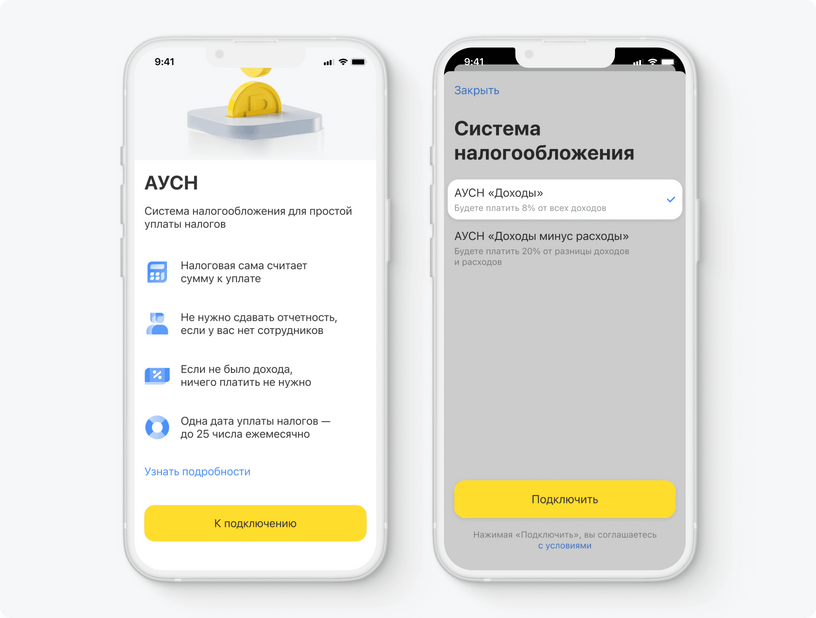

- «Доходы», налоговая ставка — 8% с дохода;

- «Доходы минус расходы», налоговая ставка — 20% с разницы между доходами и расходами, но не меньше 3% от доходов. В расходах учитываются только траты на бизнес, которые можно подтвердить документами.

- фиксированные страховые взносы за себя: в 2023 году — 49 500 ₽ в год;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 000 ₽, — 1% от суммы превышения;

- страховые взносы за сотрудников, если они есть, — до 38,5%;

- налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников. Ставка — 13% при годовом доходе сотрудника до 5 млн рублей, 15% — при годовом доходе свыше 5 млн рублей.

- годовой доход — не более 2 400 000 ₽ в год;

- нет сотрудников по трудовым договорам;

- продают товары собственного производства либо самостоятельно выполняют работы или оказывают услуги;

- не совмещают НПД с другими налоговыми режимами;

- не продают подакцизные товары и товары, которые подлежат обязательной маркировке в системе «Честный знак». Например, шить и продавать одежду не получится, потому что она подлежит обязательной маркировке.

- 4% со всех доходов от физлиц;

- 6% с доходов от компаний и ИП.

- собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС;

- годовой доход в 2023 году — свыше 251 400 000 ₽, а количество сотрудников — больше 130 человек.

- НДФЛ с доходов бизнеса — 13% с прибыли до 5 млн рублей и 15% с суммы, превышающей 5 млн рублей;

- НДС — до 20% от стоимости товаров, работ и услуг;

- фиксированные страховые взносы за себя: в 2023 году — 49 500 ₽ в год;

- дополнительные страховые взносы за себя, если годовой доход превышает 300 000 ₽, — 1% от суммы превышения над 300 000 ₽;

- страховые взносы за сотрудников, если они есть, — до 38,5%;

- налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников. Ставка зависит от зарплаты сотрудников — 13% при зарплате до 5 млн рублей включительно, 15% — при зарплате свыше 5 млн рублей.

Упрощенная система налогообложения — УСН

На УСН могут работать ИП с доходом до 265 800 000 ₽ в год и количеством сотрудников до 130 человек. С 2023 года ИП на УСН нельзя производить или продавать ювелирные изделия.

Все ИП на УСН платят страховые взносы за себя и сотрудников и НДФЛ с зарплаты сотрудников:

Еще ИП платят налог по УСН. Ставка зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Его предприниматели могут выбрать самостоятельно.

ИП на УСН «Доходы» платят налог с доходов, никакие расходы не учитываются. Налоговая ставка растет при достижении определенного уровня годового дохода или количества сотрудников.

| Ставка | Годовой доход | Штат |

|---|---|---|

| 8%, в отдельных регионах ниже. Проверить ставку в своем регионе на сайте налоговой | До 199 350 000 ₽ | До 100 сотрудников |

| 8% во всех регионах | От 199 350 000,01 до 265 800 000 ₽ | От 101 до 130 сотрудников |

Предприниматели на УСН «Доходы» могут уменьшить налог на сумму страховых взносов. Вот как это сделать

«Доходы минус расходы». ИП платят налог с разницы между доходами и расходами. Учитываются только расходы на бизнес, которые можно подтвердить документами, например на закупку товара и аренду офиса. Налоговая ставка растет при достижении определенного уровня годового дохода или количества сотрудников.

| Ставка | Годовой доход | Штат |

|---|---|---|

| 15%, в отдельных регионах ниже. Проверить ставку в своем регионе на сайте налоговой | До 199 350 000 ₽ | До 100 сотрудников |

| 20% во всех регионах, но не менее 1% от годового дохода | От 199 350 000,01 до 265 800 000 ₽ | От 101 до 130 сотрудников |

Предприниматели на УСН «Доходы минус расходы» могут учесть страховые взносы в расходах, а значит, уменьшить на их сумму налогооблагаемую базу.

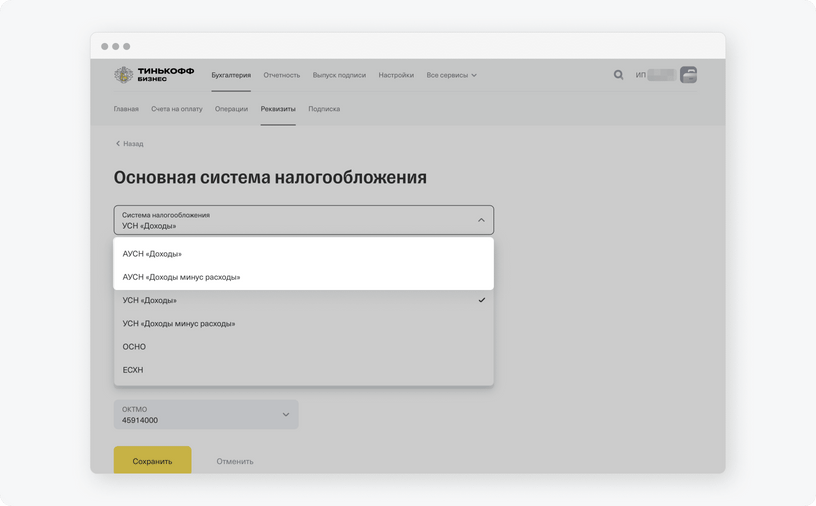

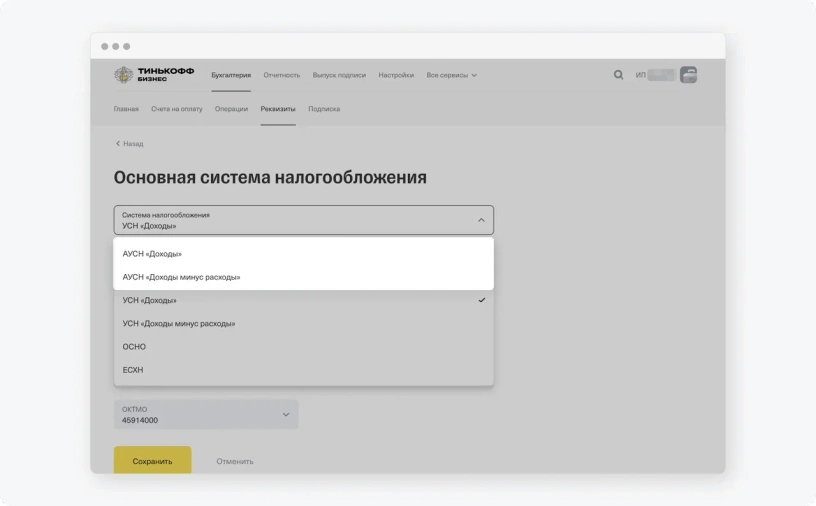

Автоматизированная упрощенная система налогообложения — АУСН

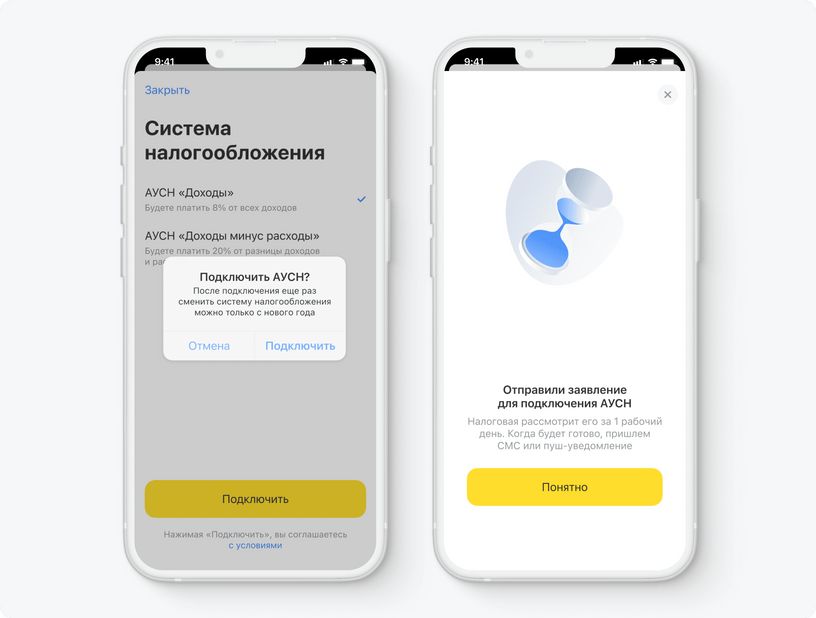

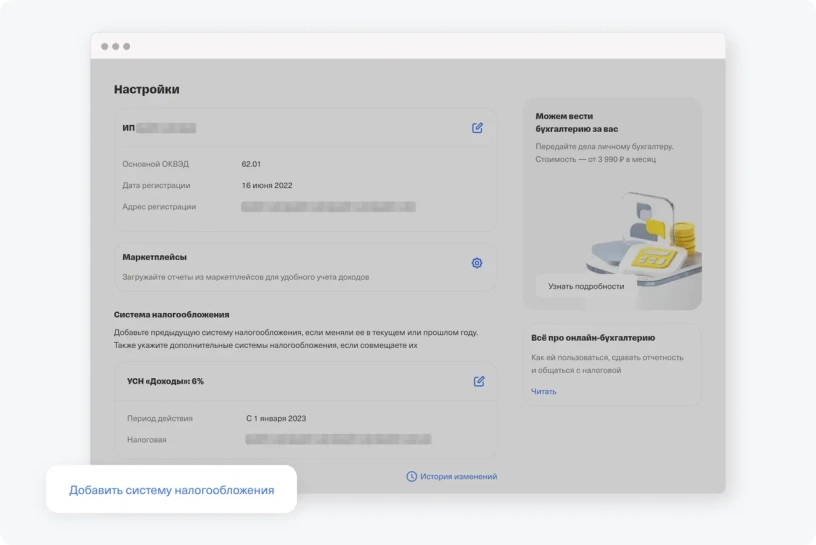

Новая система налогообложения в тестовом режиме действует с 1 июля 2022 года. Вы должны быть зарегистрированы в одном из четырех регионов: в Москве, Московской, Калужской областях или в Республике Татарстан. Новые ИП могут перейти на АУСН в течение 30 дней после регистрации. Если вашему ИП больше месяца, вы можете перейти на АУСН со следующего года — для этого нужно в конце текущего года подать заявление в личном кабинете ИП на сайте налоговой. В течение календарного года изменить систему налогообложения на АУСН нельзя. Как перейти на АУСН через Тинькофф Бизнес

Подробности — в видео или тексте ниже.

Содержание и тайм-коды видео

На АУСН могут работать ИП, которые соответствуют таким условиям:

ИП на АУСН платят единый налог каждый месяц. Ставка налога по АУСН зависит от объекта налогообложения, его предприниматели выбирают самостоятельно:

ИП с сотрудниками платят еще и взносы на травматизм — в 2023 году это 184,75 ₽ за весь штат ежемесячно.

Еще нужно платить налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников по ставке 13%. Но если годовой доход сотрудника выше 5 млн рублей, он облагается НДФЛ по ставке 15%. При этом 13% платит работодатель, а оставшиеся 2% — сам сотрудник.

Патентная система налогообложения — ПСН

На ПСН могут работать ИП с годовым доходом до до 60 000 000 ₽ и количеством сотрудников не больше 15 человек.

Предприниматель покупает патент на срок от месяца до года и платит страховые взносы за себя. Цена патента — это и есть налог. Она зависит от региона ведения деятельности и вида бизнеса. Калькулятор для расчета стоимости патента

Стоимость патента можно уменьшить на сумму страховых взносов, подлежащих уплате. Вот как это сделать

Кроме покупки патента ИП на ПСН платят:

Патент можно совмещать с УСН или ОСН. Но тогда общая сумма доходов на всех ваших налоговых режимах не должна превышать до 60 000 000 ₽. Если доход по всем видам деятельности превысил лимит, вы не сможете дальше работать на патенте до конца года. Придется заплатить налог по УСН или ОСН: за период с начала до конца года, если брали патент на год, или за период с начала действия патента до конца года, если брали патент на срок менее года.

Например, вы совмещаете патент с УСН и взяли патент на три месяца — за это время не превышали лимит. Потом взяли еще один патент по этому виду деятельности на такой же срок и во время его действия превысили лимит. Вы заплатите налог по ПСН за три первых месяца, а с начала действия второго патента и до конца года будете платить налоги по УСН.

Налог на профессиональный доход — НПД, или самозанятость

На НПД могут работать предприниматели, которые соответствуют таким условиям:

ИП на НПД освобождены от уплаты страховых взносов за себя, но должны платить налог с доходов:

Для этого нужно вносить все доходы в приложение «Мой налог», и на основании этого ФНС каждый месяц с 10-го по 12-е число будет рассчитывать сумму налога к уплате за предыдущий месяц.

Общая система налогообложения — ОСН

На ОСН можно заниматься любым бизнесом, разрешенным для ИП. Ограничений по доходу и количеству сотрудников нет. Но это самый сложный режим, на котором больше всего налогов и отчетности. Когда нельзя открыть ИП на ОСН

ОСН подходит, если:

ИП на ОСН платят такие налоги и взносы:

ОСН применяется для ИП по умолчанию. Если не хотите работать на ОСН, во время регистрации ИП или в течение 30 дней после нее нужно подать заявление о переходе на другой налоговый режим: УСН, АУСН, НПД или патент. Как сменить систему налогообложения