Реальная картина расходов в приложении

В сентябре 2020 года я оформила Tinkoff Black. До этого я особо не пользовалась картой — только снимала все наличные в день зарплаты. Когда услышала о кэшбэке и возможностях отслеживать траты в приложении Тинькофф, решила попробовать чаще расплачиваться картой.

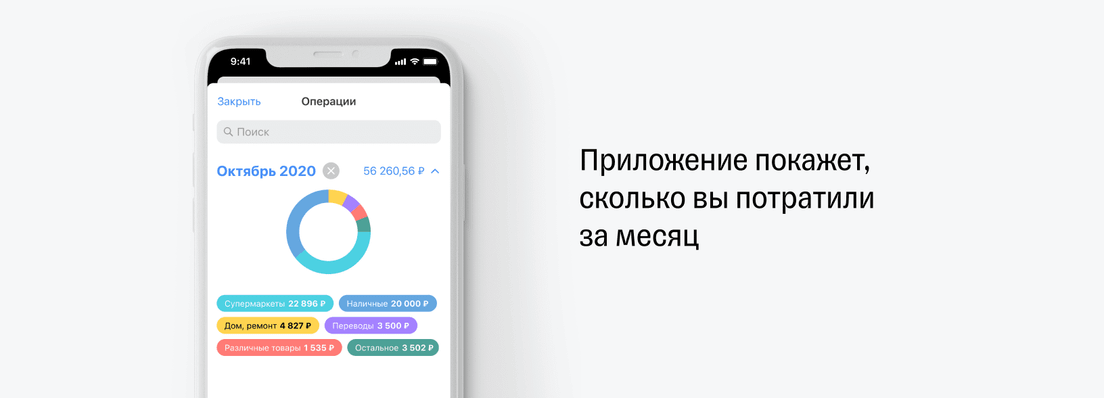

Я сняла 20 000 ₽, чтобы платить за покупки на рынке, остальные траты отражались в приложении. Через месяц я увидела реальную картину расходов. Некоторые вещи стали для меня открытием.

Большая часть зарплаты уходит на продукты. На графике расходы на еду отображаются в категории «Супермаркеты». Прибавляем к этой сумме 20 000 ₽ из категории «Наличные», снятые для походов на рынок. Получается, что на продукты ушло 42 000 ₽.

Я трачу на кофе 3500 ₽ в месяц. Я часто беру кофе во время прогулок с собакой, но раньше эти траты были незаметными: кофе стоит всего 100—150 ₽. На диаграмме это отражается в категории «Переводы», потому что в кофейне нет терминала оплаты.

Не остается денег на непредвиденные расходы. В конце месяца у нас дома случилась авария в ванной: на диаграмме эти расходы отражаются в категории «Дом, ремонт». Пришлось снова залезть в долги.

В первый месяц чуда не случилось, я не смогла выбраться из долгов. Но зато смогла увидеть реальные траты — и решила не останавливаться. Следующим шагом на пути к организации бюджета стало планирование расходов в категориях.

Как отследить расходы

Если тратить деньги со счетов в разных банках или наличные, невозможно отследить реальные статьи бюджета. Нагляднее будет, если оплачивать все покупки со счетов в одном банке, тогда статистика трат ведется автоматически. В приложении Тинькофф фиксируются все операции с деньгами по всем счетам: историю расходов можно посмотреть и за вчерашний день, и за день пять лет назад.