В начале — несколько важных деталей

Расскажем про несколько основных понятий, которые помогут вам разобраться в банковских терминах и законах.

Расскажем про несколько основных понятий, которые помогут вам разобраться в банковских терминах и законах.

Счет — это как бы учетная запись в банке, которая содержит информацию о деньгах. Например, счет используют, когда переводят деньги по реквизитам: работодатель так перечисляет зарплату, а государство — социальные выплаты.

Карта нужна в повседневной жизни для пользования деньгами на счете. По сути, это посредник между счетом и вами. К одному счету может быть привязано несколько карт с разными платежными системами или для разных целей.

Карту можно перевыпускать сколько угодно раз — при этом старая карта блокируется, а новая привязывается к тому же счету. Номер карты, CVV‑код и срок действия обновятся, а реквизиты счета не изменятся.

Банк может заблокировать карту, когда деньгам угрожает опасность. Например, мошенники взломали сервис, где расплачивался клиент, и украли ее данные. Еще карту блокируют по запросу клиента, если она была украдена или утеряна. Заблокированную карту тут же перевыпускают.

Счета банк не блокирует — и не имеет права это делать по закону. Но в некоторых ситуациях он может накладывать ограничения на операции или обслуживание. Клиент такие ограничения воспринимает как блокировку: фактически пользоваться деньгами на счете проблематично. Например, могут запретить снятие наличных, переводы другим лицам, покупки или выставить лимит, больше которого нельзя потратить. Это происходит в крайних ситуациях, если после проверки зафиксировано нарушение 115‑ФЗ или счет был арестован судебными приставами.

В России банки обязаны проверять операции физических и юридических лиц на соответствие закону о противодействии легализации незаконных доходов — закону от 07.08.2001 №115‑ФЗ.

Банк никогда не ограничит обслуживание без предупреждения — перед этим будет проверка операций по счету, и он поможет ее пройти. Чаще всего, проверка проходит незаметно для клиента.

Банк запрашивает документы, только если нужно подтверждение операции. Например, спросит, куда и за что перевели деньги. Это называется объяснить экономический смысл операции. Но банк проверяет не все операции — только спорные с точки зрения закона. В любом случае банк помогает пройти проверку, чтобы в дальнейшем клиенты совершали операции без риска.

Может заблокировать карту

Может ограничить обслуживание

Теперь разберем каждую ситуацию подробнее.

Банк блокирует карту по просьбе клиента или если подозревает, что она или ее данные попали к мошенникам.

Банк понимает, что кто‑то узнал данные карты, несколькими способами:

Компрометация простыми словами — это слив данных. Например, сайт, на котором пользователи платили картой, взломали. В Тинькофф данные в сети в автоматическом режиме мониторят алгоритмы безопасности. К примеру, отслеживают сливы и утечки в сети, не попали ли в них карты банка. Если вдруг засветились карты или другие данные клиентов, то служба безопасности связывается с ними и перевыпускает карты. Дополнительно ищут, откуда могла произойти утечка, чтобы защитить клиентов от подобных ресурсов.

Еще на безопасность проверяются операции. Это тоже происходит автоматически, практически без участия людей.

Вот примеры, какие детали насторожат алгоритм:

Еще система защиты анализирует совокупность других факторов: геолокацию и время, сумму и получателя, чтобы определить потенциально опасные для клиента операции.

Иногда сотрудник банка может перезвонить, если видит подозрительную операцию, и уточнить, сами вы переводите деньги или вас кто‑то заставляет. Заподозрив мошенничество, сотрудник все проверит и попытается отговорить. Но если клиент настаивает на переводе или оплате, мы не вправе отказать.

Есть несколько простых способов, которые настраиваются в приложении Тинькофф.

Подключите связь от Тинькофф Мобайла и сделайте этот номер основным в банке. Мобильный оператор вместе с банком защищает ваши деньги: не принимает звонки с подменой номера, блокирует СМС‑спам и прерывает звонки мошенников, если видит их номера в базе данных.

Подключите бесплатный определитель номера. Определитель покажет, что телефон принадлежит мошенникам, спамерам или что это полезный звонок. Категория появится на экране во время вызова.

Настройте телефонного секретаря Олега. Тогда входящие звонки, на которые вы не отвечаете, переадресуются ему: секретарь спросит, что передать, запишет разговор и пришлет запись и расшифровку звонка в чат приложения Тинькофф. Если позвонят мошенники, Олег их распознает. Вы сможете проигнорировать звонок с неизвестного номера и по расшифровке узнать, кто звонит.

Установите лимит на траты. Так мошенники не смогут списать с карты больше установленного лимита, даже если получат доступ к ее данным. Если понадобится, лимит можно снять или увеличить в приложении в два клика.

Звоните в банк, если сомневаетесь. Если поступил подозрительный звонок и кто‑то просит что‑то сделать с вашим счетом, например снять деньги или перевести их на защищенный счет, возьмите паузу и перезвоните в банк. Мы проверим, кто звонил, и поможем сориентироваться.

Если потеряли карту, заблокируйте ее в приложении, личном кабинете на tinkoff.ru или позвоните в поддержку по номеру 8 800 333‑33‑33. Еще можно заморозить карту — это пригодится, если не уверены, что потеряли ее, и хотите ограничить доступ к деньгам на время. Самостоятельно заморозить карту можно в приложении или личном кабинете. Если карта найдется, тут же ее разморозите.

Если потеряли телефон, свяжитесь с поддержкой по номеру 8 800 333‑33‑33 — банк заблокирует доступ в приложение, чтобы злоумышленники не воспользовались вашими счетами и картами.

Научитесь распознавать мошенников и не вестись на их манипуляции

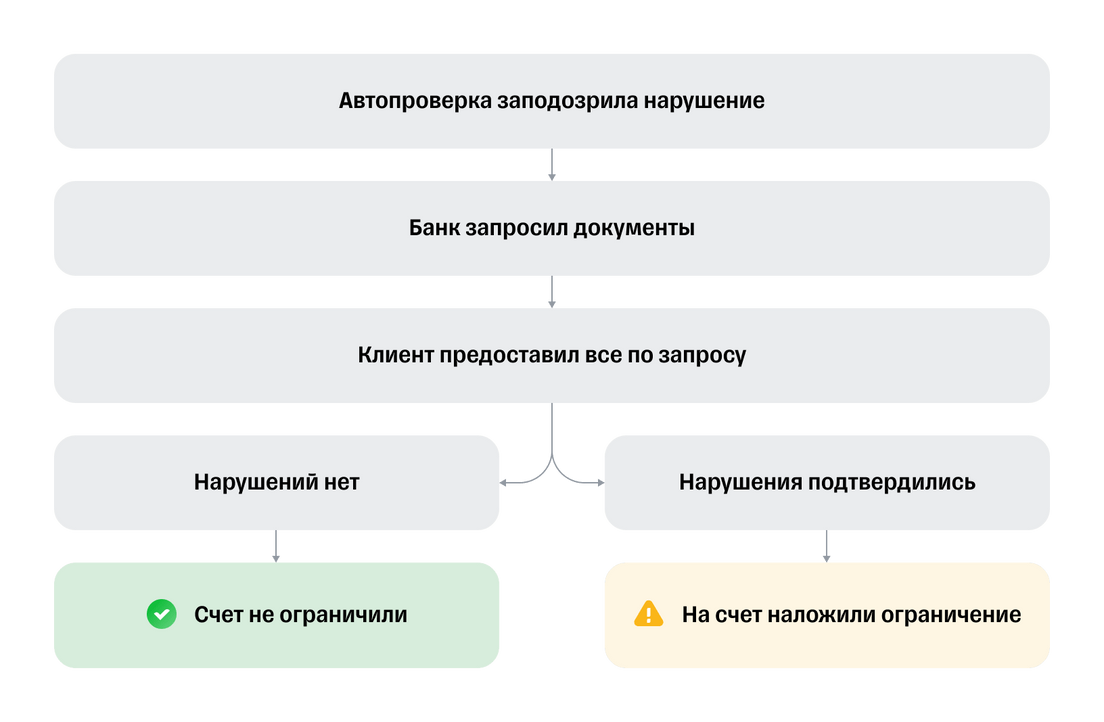

Банк должен проверять операции по закону. Этим занимается сервис автопроверки. Если операцию нужно уточнить, банк свяжется с клиентом и запросит документы для подтверждения. Когда документы получены, начнется проверка.

Проверка не означает ограничение обслуживания. Сначала специалисты вручную проверят все документы для подтверждения операции и подскажут, где взять те, которых не хватает. Счет ограничат, только если проверку пройти не удастся.

То есть это может случиться только в одном случае — если вы не смогли обосновать и подтвердить документами, как и зачем ушли или были получены деньги.

Для подтверждения операций нужны документы — фото или сканы. Банк не передает эту информацию никуда и не использует в своих целях — все данные клиентов защищены банковской тайной.

Банк обязан начать проверку в таких ситуациях.

Большое количество одинаковых переводов. Если на карту регулярно приходят деньги от разных людей или из разных регионов, которые не регистрируются как доход, эта операция подозрительна. При этом если у клиента есть статус самозанятого или ИП, то вопросов у банка не возникнет. Получать в таком случае деньги за работу на карту можно — отчет по ним банк увидит в ФНС при уплате налога.

Пример. Если оплатить за всех счет в ресторане, а потом собрать деньги с каждого, это не вызовет вопросов: банк видит факт оплаты и видит сбор. Другое дело, если открыть автокофейню без регистрации и получать деньги на карту. Банк увидит регулярные поступления ровными суммами и будет обязан начать проверку, чтобы убедиться, что нет ухода от налогов.

Крупное пополнение наличными и сразу перевод себе в другой банк или другому человеку. Банк может попросить подтверждение, чтобы убедиться, что деньги получены законным путем, например как гонорар или наследство. Без подтверждения такие операции выглядят подозрительно: фирма уходит от налогов и не проводит выручку через кассу. Дополнительно банк попросит информацию о том, куда расходуются средства или зачем совершается перевод. Это нужно, чтобы убедиться, что траты законны.

Сбор крупной суммы на личную карту. Часто такие сборы организуют, чтобы отправить деньги на благотворительность. Публикуют пост в соцсетях с номером карты, собирают пожертвования, а потом отправляют деньги в другой банк — тоже на номер карты. Банк присмотрится к такой операции, потому что она подпадает под закон 115‑ФЗ: по операции нет отчета и непонятно, куда в итоге ушли деньги.

Пример. Если собирать на корпоратив, путешествие или подарок, то это не привлечет внимания: банк видит, что деньги собирались на отдельный счет и потом пошли на оплату брони или покупку.

Мы не рекомендуем собирать деньги на личные карты: так вы не сможете проверить, куда идет помощь, и рискуете попасть на мошенников. Если переводите деньги на благотворительность или открываете сбор сами, посмотрите, как сделать помощь эффективнее.

Если операция и связанные с ней счета попали под проверку, банк сделает все, чтобы она повлияла на жизнь клиента минимально. Документы рассматриваются за два дня, включая выходные и праздники. Как правило, на время проверки банк не устанавливает каких‑либо ограничений и счетом можно пользоваться как обычно.

Есть несколько способов, которые помогут упростить проверку для себя и банка.

Задавайте вопросы специалистам по 115‑ФЗ в Тинькофф. Если планируете операцию, которая может вызвать вопросы банка, получите консультацию заранее. К примеру, организовали сбор или собираетесь пополнить счет на крупную сумму. Чтобы связаться со специалистом, напишите в чат службы поддержки в приложении Тинькофф или позвоните по номеру 8 800 333‑33‑33.

Получайте деньги, организуя сбор средств в приложении. Это простой и быстрый способ собрать необходимую сумму на общие цели. Он пригодится, например, когда вы покупаете подарок коллеге или собираете деньги на корпоратив. Сборы на небольшие суммы вряд ли заинтересуют банк, тем не менее рекомендуем пользоваться именно таким способом сбора, когда ожидаете переводов от множества лиц.

Расплачивайтесь картой. Если большая часть ваших покупок оплачена картой, риск попасть под проверку минимальный. Банк видит, куда и на что идут деньги, в отличие от операций с наличными.

Храните финансовые документы. Сохраняйте в бумажном или электронном виде документы, подтверждающие крупные финансовые операции: договоры, счета, накладные, квитанции и другие. В приложении Тинькофф можно скачать квитанцию по любой операции — надо выбрать нужный платеж и нажать «Документы».

Общайтесь с банком. Чем более подробные пояснения и документы будут у банка, тем вероятнее благоприятное решение ситуации. Если игнорировать вопросы сотрудников банка, решение после проверки может быть не в вашу пользу. Сообщите банку, если на подготовку документов понадобится время, — срок представления можно изменить.