В чем суть кредита?

Кредит — это договор между клиентом и банком, по которому клиент получает деньги и обязуется вернуть их с процентами в оговоренный срок. При этом возвращать нужно не всю сумму разом, а небольшими частями каждый месяц. Такой подход облегчает нагрузку на персональный бюджет.

В кредит можно получить не только наличные, но и товар или услугу, например телефон или установку зубных имплантов. При этом ни основные параметры займа, ни процесс его возврата никак не изменятся. Поэтому для удобства примеров мы будем использовать самый распространенный тип — кредит наличными. Подробнее про кредит на покупку в магазине

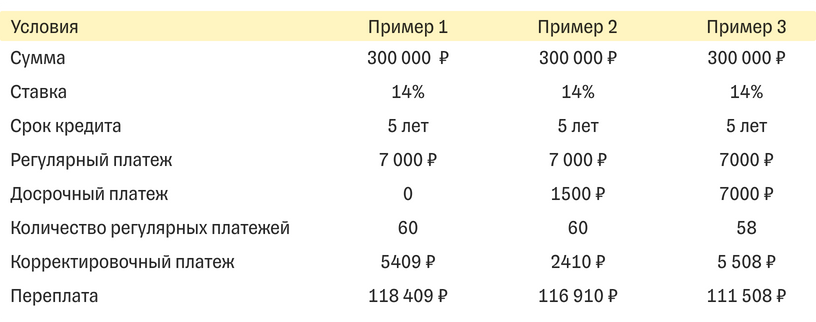

Чтобы понять, как все работает, нужно познакомиться с несколькими банковскими терминами. Мы сделаем это на примере займа на сумму 300 000 ₽, который выдали по ставке 14% на 3 года.

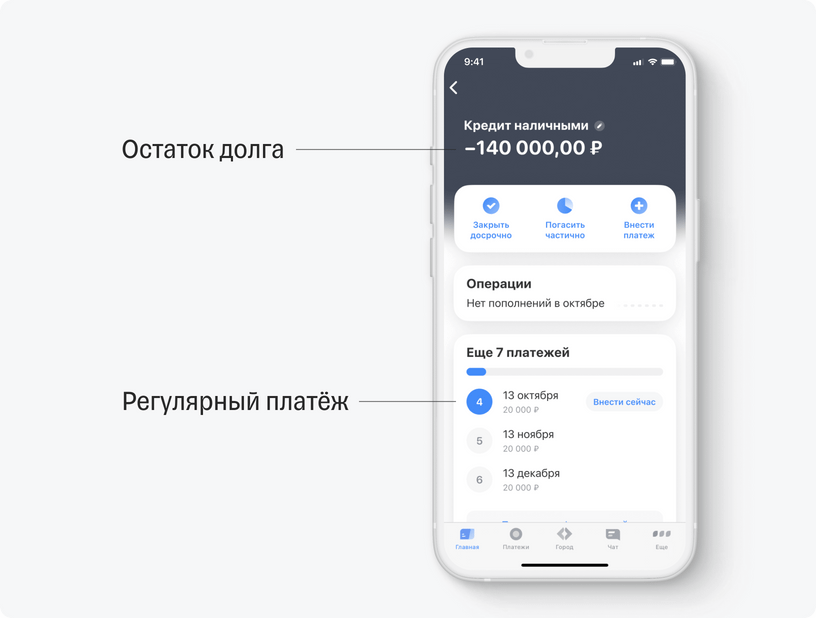

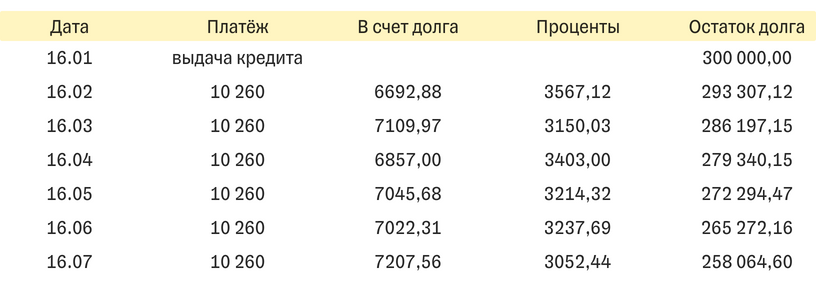

Остаток долга — это сумма, которую клиент занял у банка. В нашем примере это 300 000 ₽. С каждым регулярным платежом сумма остатка долга уменьшается: после шестого платежа она составляет 258 064 ₽, а после двадцатого — уже 148 852 ₽.

Регулярный платеж — это сумма, которую требуется вносить каждый месяц по договору кредита. В нашем примере он равен 10 260 ₽. Регулярный платеж состоит из двух частей: первая идет на выплату основного долга, вторая — на уплату процентов банку.

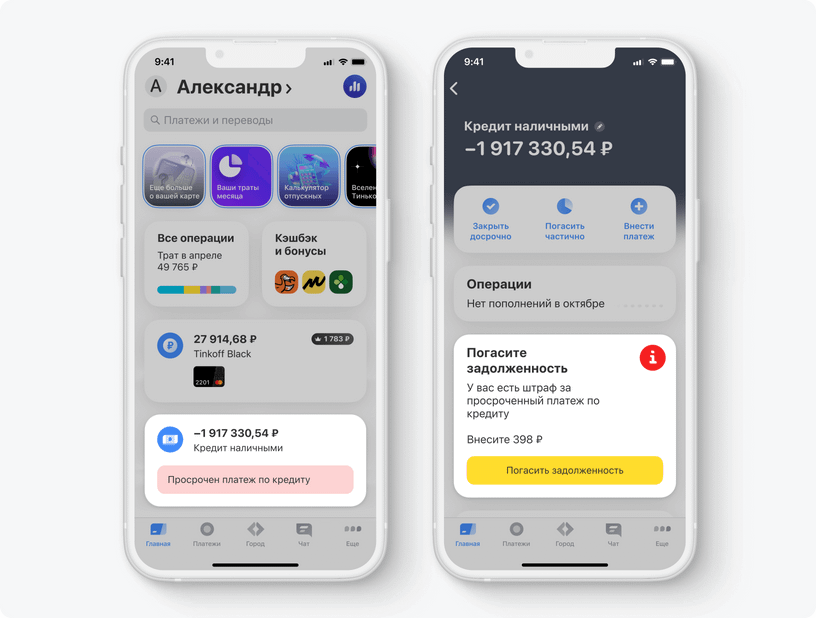

Еще в регулярный платеж можно включить оплату дополнительных услуг — например, услуги «Снижение платежа», которая снижает на время платеж, если у клиента появились финансовые трудности. Подробнее про услугу «Снижение платежа»

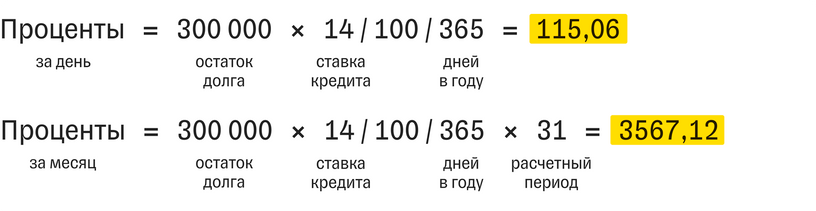

Проценты — это плата банку за то, что он предоставил клиенту заемные деньги. Проценты начисляют на сумму основного долга. Поэтому вместе с уменьшением основного долга уменьшается и сумма процентов.

Например, в первом платеже из нашей таблицы в счет процентов идет 3567 ₽, а в шестом — 3052 ₽: так происходит потому, что за время между двумя этими платежами остаток долга сократился с 300 000 до 265 272 ₽.

Ставка по кредиту — это число, которое определяет размер процентов банка. Чем выше ставка, тем дороже заем для клиента.

Например, клиент взял 300 000 ₽ на 3 года. При ставке 14% проценты за весь срок составят 69 118,4 ₽. При ставке 20% проценты составят 101 366,7 ₽.

Расчетный период — это отрезок времени между двумя ближайшими регулярными платежами. Его длительность меняется в зависимости от длины текущего месяца.

Например, дата регулярного платежа — 16-е число каждого месяца. Значит, с 16 февраля по 16 марта расчетный период будет составлять 28 дней, потому что февраль — короткий месяц. А с 16 марта по 16 апреля расчетный период составит уже 31 день.

Стоимость кредита — состоит из платы банку за использование его денег (это и есть проценты), а также платы за обязательные услуги, прописанные в договоре. Такой услугой может быть, например, страхование жизни.